Der Markt für private Krankenzusatzversicherungen bietet im Jahr 2025 stabilen Umfang und stabiles Leistungsniveau, melden die Analysten der Rating-Agentur Morgen & Morgen.

Fürs aktuelle Rating haben sie 148 Tarife unter die Lupe genommen. Zu den gängigen Leistungen zählen Ein- oder Zweibettzimmer im Krankenhaus, Behandlung durch den Chefarzt und Begleitmöglichkeit bei Kindern (Rooming-in). Unterschiede treten hingegen in den Regelhöchstsätzen und Zusatzleistungen auf.

Und welche sind besonders wichtig? Hier die Liste jener Kriterien, die ein Tarif für die Note von vier (oder fünf) Sternen erfüllen muss:

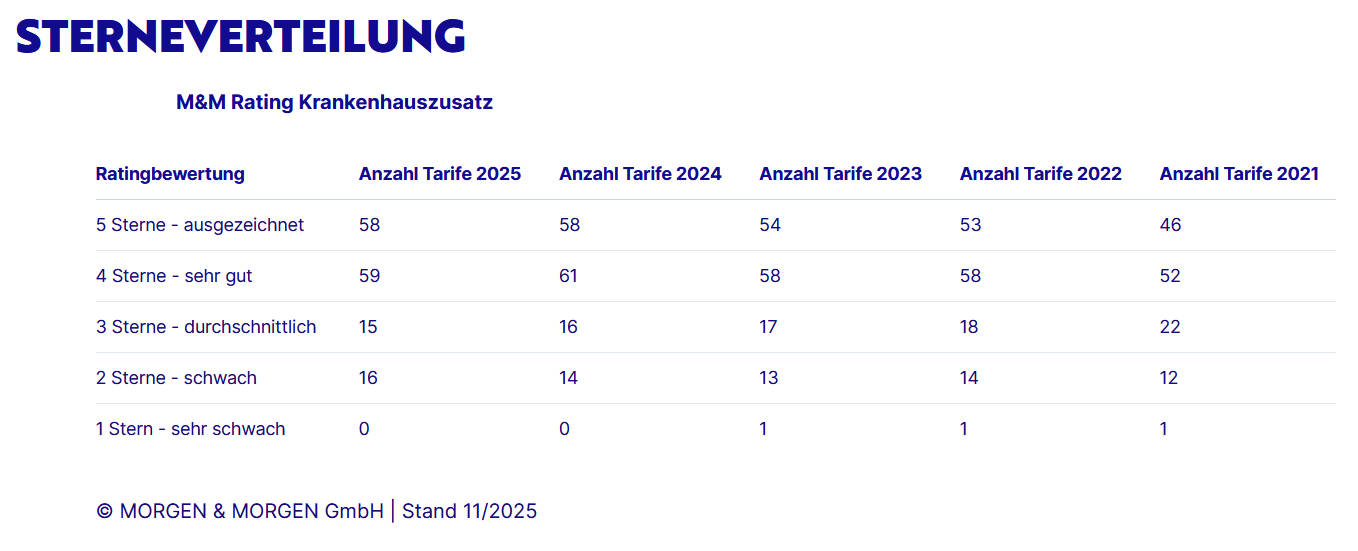

Wie eingangs angedeutet können sich die Ergebnisse sehen lassen. 58 Tarife erreichten fünf Sterne und 59 Tarife vier Sterne. Komplett durchgefallen ist gar kein Tarif. Hier ist der Sternespiegel:

Die einzelnen Ratings zur Krankenhauszusatzversicherung können Sie hier abrufen.

Hier beim Krankentagegeld sind alle Zahlen deutlich kleiner: weniger Tarife (nämlich 90), weniger Mindestkriterien, prozentual weniger Top-Tarife. Gleichwohl bewerten die Analysten das Krankentagegeld als wichtig, um Einkommen zu sichern. Folgende Kriterien sind mindestens zu erfüllen, um vier (oder fünf) Sterne zu erhalten:

Rating-technisch tummelt sich mehr als jeder zweite Tarif im Mittelfeld bei drei Sternen. Hier ist die Rating-Übersicht:

Die einzelnen Ratings zurKrankentagegeldversicherung können Sie hier abrufen.