Wie ungünstig es nach einer Beratung kommen kann, weiß Cornelia Frankenberg nur zu gut. Die Versicherungsmaklerin aus Ilmenau hatte die Altersvorsorge ihrer Kundin überprüft und festgestellt, dass deren alter Vertrag nicht zu ihr passte. Denn es handelte sich um eine Kapitallebensversicherung mit sehr geringer Ablaufleistung. „Das ging völlig an ihrem Bedarf vorbei“, erinnert sich die Maklerin heute. Deshalb kündigten sie den Vertrag und schlossen zwei neue ab, die sich eindeutig besser eigneten. Alles prima, Kundin zufrieden. Zwei Wochen später widerrief sie alles wieder – ihre Mutter arbeitete bei der Verbraucherzentrale und hatte ihr von allem abgeraten.

Das ist natürlich Berufsrisiko, das weiß auch Frankenberg, ärgerlich ist es trotzdem. „Man kriegt Menschen mit rationalen Argumenten nicht überzeugt, wenn sie nicht offen dafür sind. Selbst wenn die Argumente noch so gut sind“, sagt sie. Da hilft nur: akzeptieren, notieren, archivieren. Und weitermachen.

Denn irgendwann wird es für jeden ernst. Dann biegen Kunden auf die Zielgerade zur Rente ein und müssen konkret beginnen, sich mit ihrem Ruhestand zu beschäftigen. Und was dann passieren kann, zeigt ein Beispiel von Stefan Morche. Den Makler und Finanzanlagenvermittler aus Cottbus hatte einmal eine Friseurmeisterin, Ende 40, um Rat gebeten. „Sie hatte sich immer nur so durchs Leben gewurschtelt und nie etwas gespart“, berichtet Morche. Entsprechend verheerend fiel das Ergebnis aus. Um ihre Rentenlücke zu schließen, hätte die Frau rund 1.000 Euro im Monat sparen müssen. In Morches Berufsleben ist das ein Spitzenwert. Normal sind eher 300 bis 400 Euro, die Kunden monatlich beiseitelegen müssten – machbar sind meistens eher 100 bis 200 Euro.

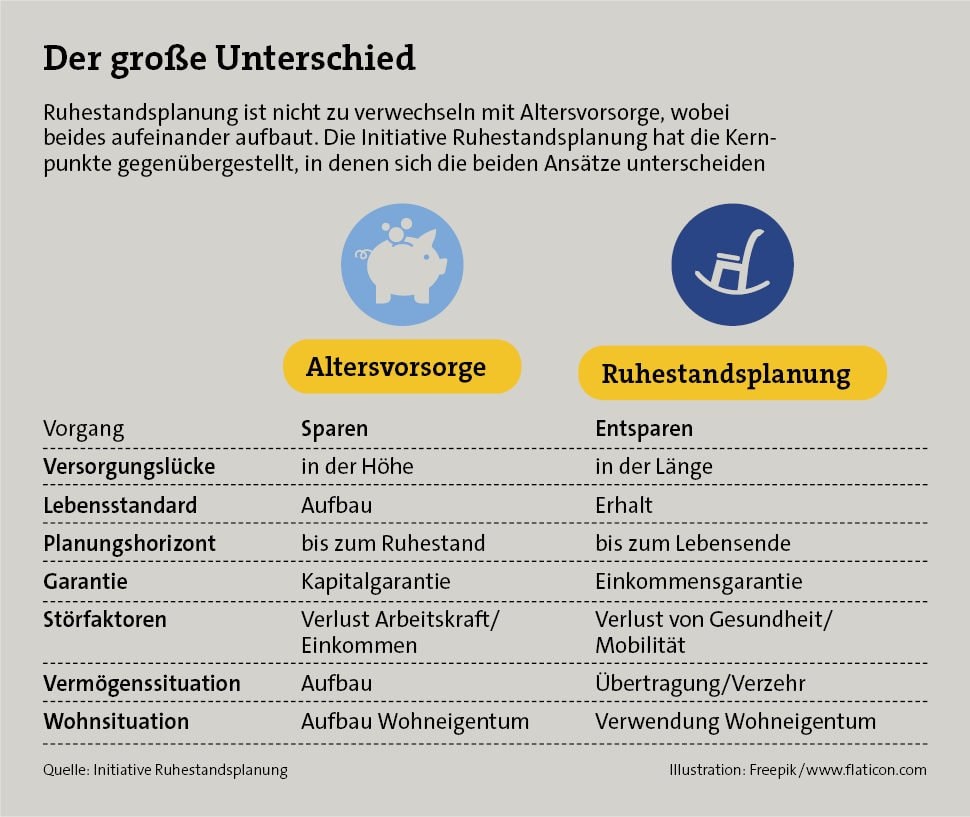

Auch wenn die Kundinnen verschieden sind, stehen die Erlebnisse doch im Zusammenhang: Wer sich in jüngeren Jahren mit Altersvorsorge beschäftigt und etwas tut, lindert den Schock, wenn es später konkret um den Ruhestand geht. Ruhestandsplanung nennt sich denn auch diese erneute Bestandsaufnahme in den späten 40ern oder mit 50plus. „Wenn man jung ist, ist Altersvorsorge noch unscharf. Alles ist weit entfernt, vieles steht noch nicht fest“, sagt Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Ab 50 Jahren wird es schon konkret. Der Lebensstandard steht weitgehend fest – Hobbys, Autos und so weiter –, womit man auch den Geldbedarf gut einschätzen kann.“

Es geht im Ruhestand nicht mehr in erster Linie darum, Vermögen aufzubauen, sondern zu verbrauchen. Also zu entsparen, wie es das Institut für Ruhestandsplanung nennt (siehe auch die folgende Tabelle). Damit tritt ein ganz neues und auf den ersten Blick paradoxes Risiko auf den Plan: das Risiko, zu lange zu leben. Eine Umfrage des Versicherungsverbands GDV im Frühjahr ergab, dass die Deutschen die Lebenserwartung für ein heute geborenes Mädchen bei 85 Jahren und für einen Jungen bei 81 Jahren sehen. Tatsächlich sind es aber 93 und 90 Jahre. Michael Hauer nennt das daraus entstehende Dilemma auch „Das-Geld-ist-weg-und-man-ist-noch-da-Risiko“.

Ein Risiko, dem man nach Ronald Perschkes Meinung nur auf eine Art beikommen kann: „Lebenslang garantierte Ausgaben brauchen lebenslang garantierte Einnahmen“, so der Vorstand der Initiative Ruhestandsplanung. Wer also kein riesiges Aktiendepot hat, aus dem allein die Dividenden zum Leben reichen, der braucht offenbar Rentenversicherungen. Ob da Riester, Rürup, Fonds oder Klassik draufsteht, ist dann erst mal egal.

Seite 2: Wichtige Klausel in der Rentenversicherung

In einem flammenden Plädoyer bezeichnete die Initiative die Rentenversicherung als „das wohl größte Missverständnis der Versicherungswelt“. Rechnungen, wie lange man leben muss, damit sich so etwas lohnt, seien nicht zulässig. Es gehe in dieser zweiten Phase – nach der Ansparphase – nicht mehr um Wertentwicklung, sondern darum, das wichtige biometrische Risiko „Langlebigkeit“ abzusichern.

Übrigens kann sich sogar in Rentenversicherungen in dieser Hinsicht ein Problem einschleichen, wie Cornelia Frankenberg beobachtet hat. „Manche Versicherer berechnen den Rentenfaktor neu, wenn Kunden an ihrem Vertrag etwas ändern“, erzählt sie. Dann nutzen sie aber neue Sterbetafeln als Grundlage – in denen die Lebenserwartung folglich länger ist als noch bei Vertragsabschluss. Frankenberg kennt Riester-Kunden, die weniger Rente bekamen als ursprünglich geplant, obwohl sie zwei Jahre später in Rente gingen. Deshalb achtet sie in Verträgen auf eine Klausel, dass auch bei Änderungen mindestens die bei Abschluss geltenden Grundlagen greifen – oder bessere. Bei der Stuttgarter sei das regelmäßig der Fall, ebenso bei der LV 1871, Baloise, der Bayerischen und der Alten Leipziger.

So ein langes Leben hat aber auch gute Seiten – nämlich was die Anlage betrifft. Denn wenn man mit Anfang 50 den Ruhestand plant, ergibt sich für Teile des Vermögens eine Anlagedauer von über 30 Jahren. Das ist noch mal dieselbe Laufzeit wie Mittdreißiger für die Altersvorsorge mitbringen – auch das haben viele nicht auf dem Zettel. Muss also zur Rente alles verfügbar auf dem Konto liegen? Mitnichten. Für ein paar ordentliche Aktienfonds ist es noch lange nicht zu spät.

Um die Ruhestandsplanung auf solide Füße zu stellen, beginnt sie immer mit dem Kassensturz. „Da müssen die Kunden schon die Hosen richtig herunterlassen“, sagt Vorsorgespezialist Michael Hauer. Je weniger jemand preisgebe, desto schlechter werde die Beratung. Der aktuelle Rentenbescheid ist ebenso wichtig wie Daten zur betrieblichen Altersversorgung. Riester? Rürup? Vielleicht auch eine private Rentenversicherung? Gibt es ein Wertpapierdepot oder gar ein Haus, das Mieteinnahmen abwirft? Alles, was in irgendeiner Form den Ruhestand erleichtert oder belastet, gehört in so einem Gespräch auf den Tisch.

Um nicht den Überblick zu verlieren, nutzen Berater längst nicht mehr Zettel und Stift, sondern komplexe Systeme. Eines davon hat Hauers IVFP selbst entwickelt. Der „Vorsorgeplaner“ wurde in den zehn Jahren, die er existiert, bereits über eine Millionen Mal abgerufen. Er ist noch ein Offline-Programm, das man herunterladen und installieren muss. Das soll die Seite www.fairadvisor.net vom IVFP ändern, auf der sich irgendwann auch alles online erledigen lassen soll. Einige Module sind dort schon zu finden, zum Beispiel zur Basisrente oder Risikovorsorge. Die Komplexität des „Vorsorgeplaners“ erreicht der Fairadvisor aber nicht. Noch nicht.

Seite 3: „Gerade Gutverdiener sind oft erschrocken, wie viel noch fehlt.“

Im gleichen Zug des Gesprächs muss sich der Kunde entscheiden, wie viel Geld er im Alter regelmäßig haben möchte. Eine Daumenregel aus diversen Studien, aber auch vom IVFP lautet: 80 Prozent vom letzten Netto können den Lebensstandard erhalten. Die 20 Prozent sind gut einsparbar, zum Beispiel weil Fahrkosten wegfallen und selber kochen nun mal günstiger ist als der Besuch in der Kantine.

Dann wird gerechnet, und die berüchtigte Rentenlücke gibt sich zu erkennen. Es ist die Differenz zwischen Ist und Soll – und oft ein Schock. „Gerade Gutverdiener sind oft erschrocken, wie viel noch fehlt“, berichtet Nils Reimann, der bei dem Makler DRB in Kaiserslautern künftige Ruheständler berät. Gerade Menschen mit hohen Gehältern pflegen gern einen hohen Lebensstandard, der mit entsprechend hoher Vorsorge finanziert werden will.

Ein von Kunden ebenfalls oft unterschätztes Phänomen ist die Inflation, die einerseits am Ist nagt und andererseits das Soll zusätzlich erhöht – allein in den vergangenen zwölf Monaten um mehr als 10 Prozent. Für Stefan Morche ist das eine durchaus heilsame Erkenntnis. „Im Grunde freue ich mich, dass das jetzt jeder mal wirklich spürt. Bisher war es zu abstrakt, viele Kunden hatten das gar nicht verstanden“, sagt der Makler. Schon vor der großen Inflationswelle hatte er in Gesprächen 3 Prozent als Rate angesetzt, heute sind es auch mal 5 Prozent. Morche hält es für einen großen Fehler in der Ruhestandsplanung, die Inflation zu unterschätzen.

Wie stark sie wirkt, zeigt folgende simple Rechnung: Wenn es noch 15 Jahre bis zum Ruhestand sind, werden aus heute vorhandenen 2.000 Euro Einkommen bei 3 Prozent Inflation 1.284 Euro. Die Kaufkraft sinkt. Ausgaben hingegen legen von 2.000 Euro auf 3.116 Euro zu. Damit wächst die Lücke in nur 15 Jahren von null auf 1.832 Euro – wenn man nichts dagegen unternimmt.

Doch mit Anfang 50 ist es zwar spät, aber noch nicht zu spät. Was dann zu tun ist, dafür gibt es aber kein Patentrezept. Die beiden Vorstände der Initiative Ruhestandsplanung, Olaf Neuenfeldt und Ronald Perschke, nannten gegenüber der Zeitschrift „Das Makler-Magazin“ die drei Dinge, die Beratende besonders beachten sollten: 1. Konzeptionell beraten und langfristig Kunden binden anstatt einfach Produkte verkaufen. 2. Aktiv zuhören. 3. Sensibilität und Empathie gegenüber der Zielgruppe zeigen.

Und wenn dann das Konzept für die Kunden in Ordnung ist, und wirklich erst dann, kommen die Produkte. Und die hängen davon ab, welche Lücken sich im Vermögensgefüge zeigen. Erweist sich die selbst genutzte Immobilie als Schwamm, der den Großteil des Vermögens aufgesaugt hat? Dann sollte man mal schauen, ob man sie nicht zu Teilen verrenten kann. Manche Dienstleister bieten entsprechende Produkte schon an. Liegt hingegen viel Geld in einem Wertpapierdepot, könnte man es in großen Beträgen in eine Rentenversicherung hinüberschaufeln.

Ein Begriff, der in dieser Hinsicht immer wieder fällt, ist die Basisrente, im Volksmund auch Rürup-Rente genannt. „Auch wenn man der Rente schon recht nahegekommen ist, ist das noch ein Super-Instrument“, meint Berater Reimann. Man könne zum Beispiel mit einem hohen Beitrag einsteigen und die erstatteten Steuern entweder in den bestehenden Vertrag reinvestieren oder in einen weiteren Sparvertrag einzahlen. In ein Wertpapierdepot zum Beispiel oder in eine private Rentenversicherung der Schicht 3.

Dazu eine stark vereinfachte Rechnung mithilfe des Fairadvisor-Portals: Ein 50-jähriger Alleinstehender mit einem Brutto-Einkommen von 100.000 Euro im Jahr zahlt monatlich 500 Euro ein. Dann spart er rund 220 Euro an Steuern im Monat – bis zum 67. Lebensjahr läppert sich das auf über 45.000 Euro. In der Basisrente selbst entsteht bei einer Bruttorendite von 4 Prozent ein Guthaben von über 108.000 Euro, was anschließend eine lebenslange Rente erzeugt. Legt man die gesparte Steuer zu gleichen Konditionen an, entwickeln sich daraus weitere fast 48.000 Euro. Kann man machen, hängt aber wie schon betont vom Detail ab – und natürlich vom Okay der Kunden.