Das Börsenjahr 2020 verlief spannend. So brach etwa der Deutsche Aktienindex Dax von knapp 14.000 Punkten zu Jahresanfang auf rund 8.000 Punkte während des ersten Corona-Lockdowns ein. Davon merkt man jetzt nichts mehr. Der Dax übersprang im Januar 2021 sogar seine bisherige Rekordmarke von 14.000 Punkten. Zum Vergleich: Vor 20 Jahren lag der deutsche Leitindex noch bei rund 5.160 Punkten.

„Gerade für den langfristigen Vermögensaufbau im Rahmen der Altersvorsorge führt aus Renditesicht kein Weg an einem Investment an den Aktienmärkten vorbei“, so Christian Nuschele, Vertriebschef von Standard Life. „Kurzfristige Schwankungen gehören zum Börsengeschehen dazu – auf Sicht von 15 und mehr Jahren zeigen sich die Renditevorteile einer kapitalmarktorientierten Anlage.“ Der Versicherer mit schottischen Wurzeln betrat vor 25 Jahren den deutschen Markt – und hat Makler und Kunden mit fondsgebundenen Lebens- und Rentenversicherungen mit modernen Investments und einem höheren Renditepotenzial überzeugt.

„Maxxellence Invest“ heißt das Produkt von Standard Life, das sich für den langfristigen Vermögensaufbau anbietet und durch sehr gute Anlagemöglichkeiten sowie eine hohe Flexibilität überzeugt. Der Einstieg ist ab einem Monatsbeitrag von 50 Euro möglich. Dem Kunden steht eine Fondspalette mit knapp 100 Fonds aus allen wichtigen Anlageklassen zur Verfügung. Für jeden Anlegertyp von sicherheits- bis renditeorientiert ist eine passende Lösung dabei. Kunden haben zudem die Wahl aus aktiv und passiv gemanagten Fonds. „Auch den Trend hinsichtlich nachhaltiger Fonds bedienen wir“, sagt Nuschele. Das überzeugt auch unabhängige Experten. „Das Institut für Vorsorge und Finanzplanung hat unser Angebot als exzellent eingestuft“, freut sich der Vertriebsexperte.

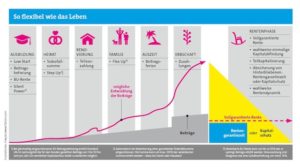

Bei „Maxxellence Invest“ stehen Varianten für diejenigen zur Verfügung, die ihre Fonds selbst auswählen wollen, ebenso wie für diejenigen, die lieber auf ein Rundum-sorglos-Paket setzen, bei dem Profis die Zusammenstellung des Anlage-Portfolios übernehmen und es regelmäßig anpassen. Zusätzlich bietet „Maxxellence Invest“ ein hohes Maß an Flexibilität: Kunden können etwa mit Teilauszahlungen, Zuzahlungen und Beitragsferien auf veränderte Lebenssituationen reagieren. Fondswechsel sind bis zu zwölfmal im Jahr kostenfrei möglich.

Umfangreiches Update

Erst im Juni 2020 hat Standard Life „Maxxellence Invest“ komplett überarbeitet und an die veränderten Kundenwünsche angepasst. „Moderner, transparenter und fairer – lautete das Credo“, berichtet Nuschele. Ein Fokus lag auf den Kosten. Die Illustration der Ablaufleistungen etwa wurde von der bisher am Markt üblichen Netto- auf die Bruttomethode umgestellt. Nuschele: „Die Darstellung der Ablaufleistung nach Abzug aller Kosten, inklusive derjenigen für die Fonds, ist deutlich transparenter und fairer gegenüber den Kunden und setzt sich daher in der Branche immer mehr durch.“

Die neue Produktgeneration enthält nun ausschließlich Clean-Share-Tranchen der Fonds. Mit diesen provisionsfreien und damit deutlich kostengünstigeren Fondsklassen liegen viele Fonds und die gemanagten Portfolios bei unter einem Prozent Kosten. Bis zu 0,85 Prozentpunkte können die Versicherungsnehmer damit sparen. Die von Aberdeen Standard Investments aktiv gemanagten Multi-Asset-Fonds der „MyFolio“-Familie kosten zum Beispiel durchschnittlich 0,34 Prozent. Bei den passiven Fonds von „MyFolio“ entstehen nur Kosten in Höhe von 0,14 Prozent.

„Kosten und Transparenz anzugehen waren zwei von drei Punkten bei der Überarbeitung“, sagt Nuschele. „Auch bei der Flexibilität unserer Produkte haben wir nochmals nachgebessert. Die Beitragsdynamik kann jederzeit und so häufig wie gewünscht an die persönliche Situation angepasst werden.“ Auch bei den Optionen zur Nachversicherung gebe es mehr Möglichkeiten.

Nicht neu bei „Maxxellence Invest“, aber vor allem für Berufseinsteiger ein wichtiger Baustein, ist die Berufsunfähigkeitsversicherung. „Die Absicherung der Arbeitskraft gehört neben den Haftpflichtversicherungen zur wichtigsten Vorsorge überhaupt. Gerade die Kombination aus Sparen fürs Alter und Absichern der Berufsunfähigkeit ergibt für junge Kunden viel Sinn. ‚Maxxellence Invest‘ bietet hier attraktive Möglichkeiten“, sagt Steffen Liebig, BU-Experte bei Standard Life. „Die bedarfs- und altersgerechte Entnahme der Risikokosten sorgt dafür, dass bei jungen Kunden mehr Kapital direkt investiert werden kann. Dies optimiert den Aufbau der Altersvorsorge. Ein weiteres Highlight ist die Beitragsbefreiung im BU-Fall. Hier übernehmen wir die Beitragszahlung, der Sparprozess wird also nicht unterbrochen. Die Beitragsbefreiung kann unabhängig von Einkommen und Beruf mit einer vereinfachten Gesundheitserklärung beantragt werden.“

Eine Rente – lebenslang

Fondspolice oder doch lieber Fondssparplan? Diese Frage stellen sich vor allem junge Menschen, die Aktien oft aufgeschlossen gegenüberstehen. „Für eine Rentenversicherung spricht die Absicherung des Langlebigkeitsrisikos. Das kann ein Fondsdepot nicht liefern. Wenn das angesparte Vermögen im Sparplan aufgebraucht ist, war es das“, so Nuschele. „Bei der Verrentung des Kapitals einer Fondspolice gibt es dagegen ein Leben lang die vereinbarte Summe – auch wenn das eigentlich angesparte Geld bereits aufgebraucht ist.“

Zudem spreche die steuerliche Behandlung von Fondspolicen für sich. In der Auszahlphase wird der Ertrag zur Hälfte mit dem eigenen Steuersatz in der Rente versteuert.

Voraussetzung ist, dass der Vertrag mindestens zwölf Jahre gehalten wurde und das Kapital frühestens nach Erreichen des 62. Lebensjahres ausgezahlt wird. Der Gewinn aus einem Fondssparplan dagegen wird pauschal mit 25 Prozent Abgeltungssteuer veranschlagt. „Die beste Antwort auf die Frage, ob das Geld besser in einer Fondspolice oder in einem Sparplan angelegt werden sollte, lautet wohl: Das kommt darauf an, aber im optimalen Fall wird zur Risikostreuung beides genutzt“, sagt Nuschele.