Wer den Ruhestand finanziell absichern möchte, steht vor einer schwierigen Frage: Wie umgehen mit der Unsicherheit über den eigenen Tod? Das Ersparte in gleichmäßigen Raten aufzehren – mit dem Risiko, dass es vor dem Lebensende aufgebraucht ist? Oder besser eine private Rentenversicherung abschließen? Die leistet bis zum Lebensende, bei einem frühen Tod geht das verbleibende Vermögen aber an die Versichertengemeinschaft.

Eine generelle Antwort auf diese Frage gibt es nicht, meint er Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Die Entscheidung hänge von mehreren Faktoren ab, allen voran dem Gesundheitszustand. Für all jene aber, die mindestens mit einem durchschnittlich langen Leben rechnen dürften, liefere der Niedrigzins zumindest ein Argument mehr für eine lebenslange Rente – auch Leibrente genannt.

Zwar würden im Niedrigzinsumfeld auch die Erträge einer privaten Rentenversicherung sinken. Verglichen aber mit der Alternative – dem Auszahlplan – sei die Leibrente attraktiver. „Der Vorteil einer lebenslangen Rente ist umso größer, je niedriger die Zinsen sind“, betont GDV-Geschäftsführer Peter Schwark.

Der GDV macht dazu folgende Rechnung auf: Ein 65-jähriger will sein Vermögen von 100.000 Euro bis zum Tod aufbrauchen. Um sicher zu gehen, nimmt er eine Lebensdauer von 95 Jahren an. Immerhin 14 Prozent der 65-jährigen Männer werden so alt und fast ein Viertel der Frauen. Bei einer angenommenen Verzinsung von 4 Prozent ließen sich von dem Vermögen jährlich 5.686 Euro entnehmen, damit es bis zum unterstellten Lebensende reicht. Bei einer Leibrente – berechnet nach der Sterbetafel der Deutschen Aktuarvereinigung (DAV 2004 R 2. Ordnung) – gäbe es 6.790 Euro – also 19 Prozent mehr. Sinkt nun die Verzinsung auf ein Prozent, wirft die Leibrente sogar 25 Prozent mehr ab: nämlich 4.711 Euro verglichen mit 3.768 Euro beim Auszahlplan.

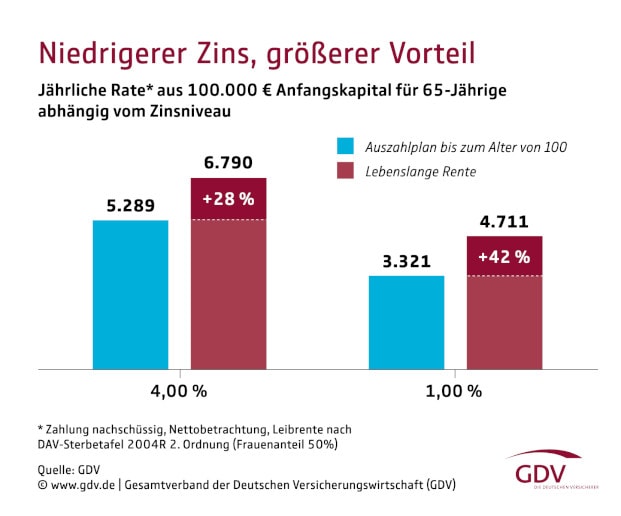

Bei einer unterstellten Lebensdauer von 100 Jahren verstärkt sich der Vorteil noch einmal. Bei einer Verzinsung von 4 Prozent könnte ein Verbraucher in diesem Fall über einen Auszahlplan jährlich rund 5.289 Euro seines Vermögens ausgeben, um bis zum kalkulierten Lebensende abgesichert zu sein. Die Leibrente bringt ihm 6.790 Euro pro Jahr – also 28 Prozent mehr. Fällt der Zins auf ein Prozent, stellt sich das Verhältnis so dar: 3.321 Euro aus dem Auszahlplan gegenüber einer Leibrente von 4.711 Euro. Die Differenz wäre also auf rund 42 Prozent gestiegen.

„Der Effekt resultiert aus den unterschiedlichen Erlösquellen“, heißt es hierzu in einem Beitrag auf der GDV-Webseite. „Beim Auszahlplan entstehen Erträge einzig aus der Anlage des Restvermögens. Wegen der niedrigen Zinsen werfen insbesondere sicherere Kapitalanlagen, die in der Entsparphase dominieren, weniger ab, der Zinseszinseffekt verliert an Kraft. Das betrifft zwar auch die Rentenversicherung, bei ihr kommt jedoch eine weitere Ertragsquelle hinzu: das Vermögen der früh Verstorbenen. Diese vererbten Mittel sind weitgehend unabhängig vom Börsengeschehen und treten umso stärker hervor, je niedriger die Kapitalerträge ausfallen.“

Die Vererbung von Vermögen ist charakteristisch für die private Rentenversicherung. Ein Versicherer kalkuliert die monatliche Rente für alle Kunden auf Basis einer mittleren Lebenserwartung. Diejenigen, die früher sterben, hinterlassen ihr übrig gebliebenes Vermögen denen, die überdurchschnittlich alt werden. Das finanzielle Risiko eines langen Lebens, das für einen Einzelnen nicht zu kalkulieren ist, lässt sich auf diese Weise beherrschen.

Wer dennoch vor einer klassischen Leibrente zurückschreckt, um bei einem frühen Tod den Angehörigen noch etwas hinterlassen zu können, dem rät der GDV zu einer Rentenversicherung mit Garantiezeit. In der Regel sind das zehn Jahre. So lange fließt dann mindestens Geld. Stirbt der Versicherte früher, geht das noch nicht ausgezahlte Vermögen an die Hinterbliebenen. Alternativ könne auch eine lebenslange Witwen- oder Witwer-Rente vereinbart werden.