2018 war kein schlechtes Jahr für die deutsche Lebensversicherung: Die Bruttobeiträge sind um 2,6 Prozent auf insgesamt 88 Milliarden Euro gewachsen – macht eine Steigerung von 2,2 Milliarden Euro, wie das Analysehaus Franke und Bornberg in seinem aktuellen „Map Report 911“ für das Jahr 2018 erläutert.

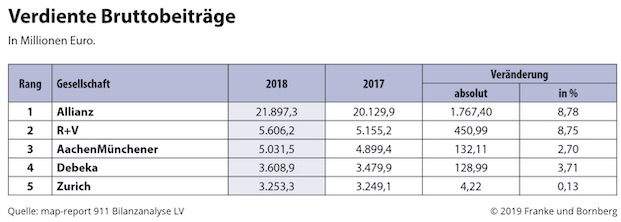

Marktführer Allianz konnte sich dabei klar an der Spitze behaupten: Jeder vierte Beitragseuro landete beim Branchenprimus (22 Milliarden Euro von 88 Milliarden Euro). Gegenüber dem Vorjahr legte die Allianz damit um knapp 8 Prozent zu. Deutlich abgeschlagen folgen die R+V (5,6 Milliarden Euro) und die Aachen Münchener (5,0 Milliarden Euro) auf den Plätzen zwei und drei.

Relativ betrachtet konnte die Ergo Vorsorge die Beitragseinnahmen um 66,1 Prozent auf 367,8 Millionen Euro am deutlichsten ausbauen. Ursächlich hierfür ist die Bestandsübertragung der Ergo auf die Ergo Vorsorge von 121.982 Verträgen zum 1. Januar 2018. Dahinter folgen die Neue Bayerische Beamten mit einem Wachstum von 24,4 Prozent auf 199,6 Millionen Euro und Mylife mit einem Plus von 21,2 Prozent auf 146,0 Millionen Euro. Laut der Experten profitierte die Mylife vor allem von der Übernahme eines Teilbestandes von 27.235 fondsgebundenen Lebens- und Rentenversicherungen von der Axa.

Bestand schrumpft weiter

Trotz der positiven Entwicklung bei den Beitragseinnahmen bleiben die Bestandszahlen in der Lebensversicherung laut Analyse rückläufig. Der Verlust von rund 975.000 Hauptversicherungen lag nur unwesentlich unter dem Wert für 2017 (minus 1,06 Millionen Verträge). Ihren Zenit hatten die Lebensversicherer mit 93,96 Millionen Verträgen im Jahr 2004 erreicht. Seitdem sind ihnen 11,40 Millionen Policen abhandengekommen.

Im Detail sieht das so aus:

Die kapitalbildende Lebensversicherung (KLV) hat mit 18,3 Millionen Verträgen inzwischen nur noch einen Anteil von 22,1 Prozent am Gesamtbestand. Das sind 1,17 Millionen Policen beziehungsweise 6,0 Prozent weniger als im Vorjahr. Lediglich bei Targo und bei Condor war der Bestand zum Jahrendende 2018 noch etwas höher als 2017.

Ein ähnliches Szenario zeigt sich auch bei den Kollektivversicherungen: Wie in der KLV genügte das Neugeschäft nicht, um den Bestandsabrieb auszugleichen. Zum Jahresultimo ging die Zahl der Bestandspolicen um 0,44 Millionen auf 14,84 Millionen Stück zurück. Das entspricht einem Verlust von 2,9 Prozent. Der Anteil an den Hauptversicherungen verringerte sich von 18,3 auf 18,0 Prozent. Insgesamt gelang es 20 Anbietern, den Bestand auszubauen – wenn oft auch nur in geringem Maße. Der Löwenanteil entfiel dabei mit 141.274 Verträgen auf den Branchenriesen Allianz. Mit deutlichem Abstand folgen Signal Iduna (25.600), Alte Leipziger (12.863) und Swiss Life (8.187).

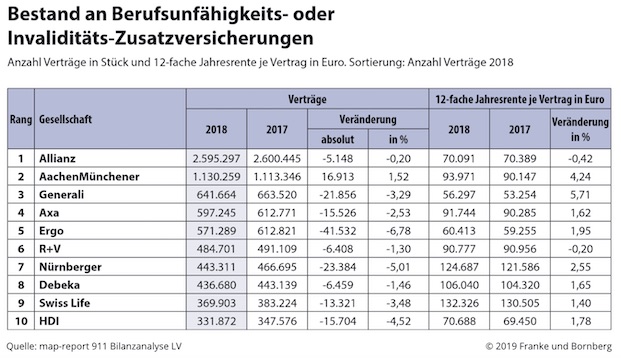

Mit der Berufsunfähigkeitszusatzversicherung (BUZ) verhält es sich ähnlich:

Seit dem Jahr 2004 brach der Bestand von 15,4 auf knapp 11,8 Millionen Verträge zum Ende des Jahres 2018 ein. Allein im vergangenen Geschäftsjahr schrumpfte der Bestand um 2,8 Prozent – das sind 344.000 Verträge.

Um 67.574 Verträge ging der Bestand bei der Alten Leipziger zurück, Ergo verzeichnete ein Minus von 41.532, Nürnberger von 23.384 und Zurich von 16.809 Policen. Nur zehn Anbieter schafften es, den Bestand um insgesamt 29.638 Verträge ausbauen. Allen voran die Aachen Münchener mit 16.913 Policen.

Die gute Nachricht:

Die Entwicklungen bei den anderen Versicherungsarten waren geringfügig positiv. In der Rentenversicherung konnte der Bestand um circa 114.000 auf 24,7 Millionen Verträge aufgestockt werden. Mit einem Anteil von 29,9 Prozent haben Rentenverträge inzwischen den mit Abstand größten Anteil am Bestand. Die Allianz hält allein 20,2 Prozent des gesamten Branchenbestandes.

Risikolebensversicherungen (RLV) bilden mit fast 9,78 Millionen Verträgen und einem Anteil von 11,8 Prozent des gesamten Bestandes die kleinste Sparte. Der Zuwachs lag hier bei knapp 204.000 Verträgen, was einer Steigerung von 2,1 Prozent entspricht. Die Targo bleibt hier mit fast 1,4 Millionen Policen im Bestand weiterhin Marktführer und hat ganze 14,1 Prozent des gesamten Bestands inne.

Die sonstigen Lebensversicherungen – zu diesen gehören auch die fondsgebundenen Versicherungen – überzeugten die Analysten mit einem Plus von 318.274 auf rund 15,0 Millionen Policen. Nach 17,6 Prozent im Vorjahr betrug der Anteil am Gesamtgeschäft Ende 2018 ganze 18,2 Prozent. Der mit Abstand größte Anbieter ist hier die Aachen Münchener mit 3,15 Millionen Verträgen im Bestand und einem Branchenanteil von 21,0 Prozent.

Neue Erfolge im Neugeschäft

Grund zur Freude gibt es im Neugeschäft der Branche: Zum ersten Mal seit 2014 lief es im vergangenen Jahr wieder erfolgreicher. Mit 5,10 Millionen verkauften Verträgen in der Hauptversicherung wurden 141.290 Policen mehr als im Vorjahr abgesetzt. Das entspricht einem Plus von 2,9 Prozent. Die laufenden Beitragseinnahmen lagen mit 3,38 Milliarden Euro 2,0 Prozent über dem Vorjahreswert. Das Einmalbeitragsgeschäft legte um 8,1 Prozent auf 20,68 Milliarden Euro zu.

Die KLV hat mit 7,0 Prozent den geringsten Anteil am Neugeschäft nach eingelösten Versicherungsscheinen. 2018 wurden noch knapp 360.000 Verträge verkauft. Der Trend war dabei jedoch positiv. So wurden 14.000 Policen mehr als im Vorjahr abgesetzt (4,1 Prozent).

Das höchste Neugeschäft – mit 66.970 Verträgen – hatte 2018, wie in den Vorjahren, die Targo, gefolgt von der Ergo Direkt mit 50.500 Policen, Allianz und R+V mit 35.197 beziehungsweise 18.990 sowie Ideal mit 17.675 eingelösten Versicherungsscheinen.

Und: Die Rentenversicherungen hatten im Jahr 2018 mit 21,2 Prozent und 1,08 Millionen eingelösten Verträgen zwar nicht den höchsten Neugeschäftsanteil. Im Vergleich wurden aber 33.405 Policen mehr als im Vorjahr verkauft. Der negative Trend von zuvor hat sich somit umgekehrt.

Die erfolgsreichsten Verkäufer kamen aus den Reihen der Allianz (274.866 Verträge), R+V (81.427 Verträge) und Debeka (58.747 Verträge). Die Allianz (24.226), Ideal (10.911), R+V (10.911) und Nürnberger (8.294) konnten dabei das Neugeschäft im Vergleich zum Vorjahr am erfolgreichsten umsetzen.

Die Risikolebensversicherung konnte als zweiterfolgreichste Sparte im Neugeschäft überzeugen: Der Neugeschäftsanteil betrug hier 23,0 Prozent (1.171.896 Verträge). Mit 231.720 verkauften Verträgen übernahm die Aachen Münchener knapp 20,2 Prozent des gesamten Neugeschäfts. Die Kollektivversicherungen hatten im Jahr 2018 mit 26,4 Prozent wiederum den höchsten Neugeschäftsanteil an allen Arten der Hauptversicherungen. Hier wurden mit 1.346.032 Policen fast 35.000 Verträge mehr als im Vorjahr verkauft.

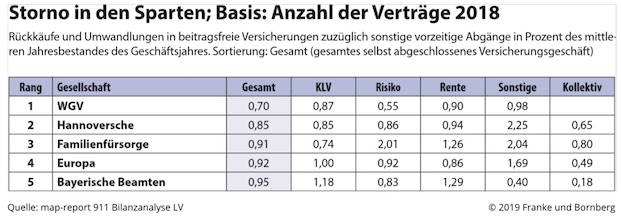

Positive Stornoquoten

In fast allen Sparten sind die Stornoquoten 2018 erneut gefallen – mit einer Ausnahme: der Risikolebensversicherung. In der KLV lag das Storno, berechnet auf die Anzahl der Verträge, mit 1,84 Prozent nochmals geringfügig unter dem Vorjahresniveau von 1,85 Prozent. Die höchste Stornoquote mit 3,82 Prozent verzeichneten fondsgebundene Verträge, gefolgt von Risikolebensversicherungen mit 3,28 Prozent. Bei Renten- und Kollektivversicherung ging es ebenfalls weiter nach unten. Bei den Rentenverträgen ging die Quote von 2,59 auf 2,54 Prozent zurück, für Kollektivverträge von 2,46 auf 2,39 Prozent. Insgesamt sinken die Stornoquoten seit über zwei Dekaden.

Über alle Produktgruppen verzeichnete die Targo das höchste Storno – mit einer Quote von 8,79 Prozent. Vor allem das Storno bei den Kollektivversicherungen schlug hier zu Buche. Die Targo fiel mit hohen Kennzahlen beim KLV- (13,55 Prozent) und Renten-Storno (11,66 Prozent) auf. Bei Rheinland (16,33 Prozent), Bayern-Versicherung (12,27 Prozent) und Ergo Direkt (11,28 Prozent) waren die Quoten der sonstigen Lebensversicherungen sehr hoch.

Die Sache mit der Korridormethode

Im Oktober 2018 gab es eine wichtige Neuheit in der Branche: das Korridorverfahren. Dieses reduzierte rückwirkend für das ganze Geschäftsjahr den Aufwand zur Erhöhung der Zinszusatzreserve (ZZR) und wirkte sich damit positiv auf die Bilanzen der Versicherer aus.

Die jetzt wieder aussagekräftigere Nettoverzinsung der Kapitalanlagen – gemäß dem Kennzeichenkatalog des Gesamtverbands der Deutschen Versicherungswirtschaft – erreichte 2018 einen Wert von 3,6 Prozent (Vorjahr: 4,5 Prozent). Vier Lebensversicherer wiesen eine höhere Nettorendite der Kapitalanlagen aus als im Vorjahr, 73 Anbieter reduzierten die Nettoverzinsung.

Die laufende Durchschnittsverzinsung erfasst alle laufenden Erträge und Aufwendungen aus Kapitalanlagen. Damit bleiben außerordentliche Erträge und Aufwendungen – etwa Gewinne aus dem Verkauf von Vermögensanlagen, Abschreibungen aufgrund von Kursverlusten sowie Sonderabschreibungen – unberücksichtigt. Mit einer Quote von 4,0 Prozent weist die Allianz die höchste Durchschnittsverzinsung auf, gefolgt von der Mylife, Ideal und DEVK Eisenbahn mit jeweils 3,8 Prozent sowie Deutsche Ärzte und Hanse Merkur mit 3,6 Prozent.

Die Erleichterungen zur Bildung der ZZR wirken sich auch auf andere Bilanzpositionen aus. Die nicht mehr zwingend zur Aufstockung der Deckungsrückstellungen gebundenen Mittel können, auch im Interesse der Kunden, zur Beitragsrückerstattung (RFB) führen. So stieg die RFB-Quote durchschnittlich von 7,38 auf 9,17 Prozent. In absoluten Werten wurden die RFB-Aufwendungen von 6,35 auf 8,10 Milliarden Euro aufgestockt.

>>> Hier geht es zur vollständigen Analyse von Franke und Bornberg.