Ich habe zwischenzeitlich so viele Ratings im Bereich Pflegegeld gesehen, die alle zu ganz unterschiedlichen Ergebnissen kommen, dass es schon schmerzhaft ist. Irritierend ist, dass immer ein Gemisch aus Preis- und Leistungskriterien erfolgt, wobei die Bedeutung einiger Leistungskriterien völlig überbewertet wird.

Völlig falsch erscheint mir auch die Frage, ob und wie Pflegegeld-Produkte kalkuliert sind. Und hier ist insbesondere die Frage relevant, die leider immer wieder auftaucht: Was ist mit der Nachhaltigkeit der Pflege-Bahr-Tarife, denn die werden ja nur von alten und kranken Menschen abgeschlossen, weil die für junge Leute nicht interessant sind.

Die Pflege-Bahr-Lüge

Der Pflege-Bahr wird, anders als es viele Verbraucherschützer, Medien und Versicherungsmakler immer wieder behaupten, sehr oft von jungen, gesunden Menschen abgeschlossen.

Die Versicherungsmakler machen mir, auch in Diskussionen auf Veranstaltungen oder Diskussionsforen, sehr oft den Eindruck, als ob sie das Produkt rundweg ablehnen.

Davon abgesehen ist es bei einem nach Jahrgängen in Kohorten aufgeteiltem Versicherungstarif auch zu vernachlässigen, wenn bei den heute 60- bis 70-Jährigen der eine oder andere Kunde noch reinrutscht und schnell Leistung haben will. Das wird dann aber dennoch nicht gelingen, weil hier ja alleine die fünf Jahre Wartezeit schützen. Und wenn, dann würden diese Schäden nun gar nichts mit denen der jungen Kunden zu tun haben, denn die sind eigene Kohorten.

Die Pflege-Bahr-Wahrheit

Das Produkt Pflege-Bahr ist als Basis für die Vorsorge der Pflegebedürftigkeit sogar sehr gut und sinnvoll.

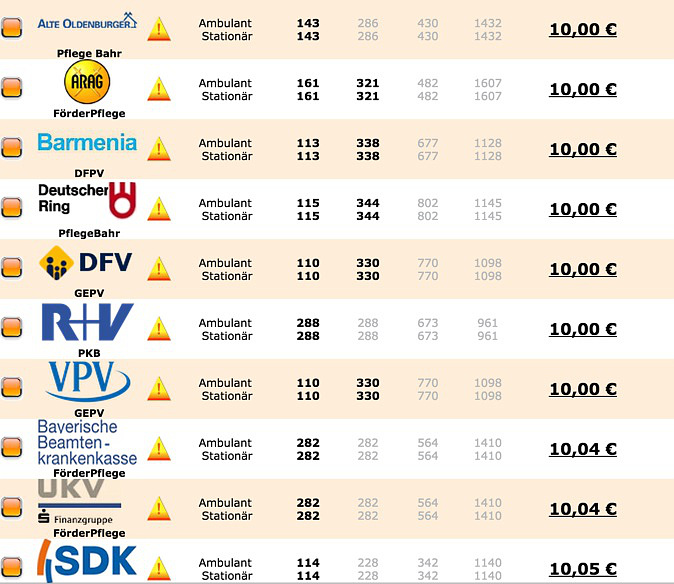

Nehmen wir zum Beispiel eine 25-jährige Kundin. Beim Deutschen Ring wird ein Pflege-Bahr mit 15 Euro monatlichem Beitrag abgeschlossen:

Pflegestufe 0: monatlich 115 Euro

Pflegestufe 1: monatlich 344 Euro

Pflegestufe 2: monatlich 802 Euro

Pflegestufe 3: monatlich 1.145 Euro

Der Beitrag beträgt aber eigentlich nur 10 Euro, denn 5 Euro erhält er ja vom Staat als Beitragszuschuss. Oben drauf ist der Pflege-Bahr das einzige Produkt, das die Änderungen des Pflegestärkungsgesetz II (PSG II) überlebt, weil es die Anpassung an die neue Systematik auf Pflegegrade bereits im Vertrag berücksichtigt.

Quelle: Pflege-Trixi – mehr Info unter: http://www.der-kvprofi.de/veroeffentlichungen/pflegegeldrechner-trixi.html

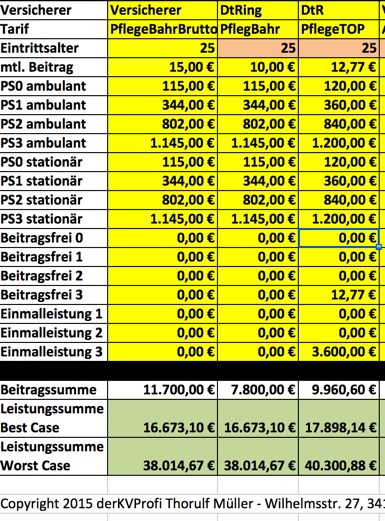

Nehmen wir an, Sie wollen eine vergleichbare Leistung beim Deutschen Ring in normalen Tarifen absichern, dann bekommen Sie das hier:

Der Kunde bezahlt als 2,77 Euro monatlich mehr. Die Leistungen sind aber nicht ganz vergleichbar, was wir uns dann später anschauen, wenn wir das einzige wahre und wirkliche Rating von Pflegegeld Versicherungen vorstellen.

Fakt ist aber, dass die Kalkulation nicht so viel anders ist. Die geringfügige Abweichung zum Vorteil der normalen Pflegegeldversicherung ist natürlich der Tatsache des Kontrahierungszwanges und der fehlenden Gesundheitsfragen geschuldet.

Ich habe aber Zweifel, dass sich das, wegen der fünf Jahre Wartezeit und den klaren Regeln der Versicherungsfähigkeit, wirklich auswirken würde. Die PKV ist bei solchen Produkten ja nicht amateurhaft unterwegs.

Aktion „Gib mir 10“

Wir brauchen endlich einen Antrieb, die junge Generation in breiter Masse auf das Thema Pflege anzusprechen und der Pflege-Bahr wäre dafür ein tolles Instrument.

Mit den 10 Euro monatlichem Nettoaufwand kann ich sogar noch 45-jährige Menschen ansprechen, mir 10 Euro monatlich zu geben, die beim Versicherer als 15 Euro ankommen.

Dafür bekomme ich dann regelmäßig mehr Pflegegeld, als in normalen Tarifen.

Quelle Pflegegeldrechner derKVProfi

Unserem Pflegegeldrechner, mit dem jeder Versicherungsvermittler ein Produkt selbst bewerten kann, das ein effizientes Produktrating ermöglicht, kann man das in Euro sehr deutlich entnehmen.

Pflegegeldrechner

Der Pflegegeldrechner ist Teil unseres Produktpakets „der rote Faden Pflegegeldversicherung“, also unser beratungsbegleitenden Präsentation zum Thema Pflege, die zum Oktober 2015 mit dem PSG II NEU auf den Markt kommt.

Mit dem Pflegegeldrechner kann ich den Wert der durchschnittlichen Beitragszahlung denen der durchschnittlichen Leistungen gegenüberstellen. Beitragsfreiheit wird als Leistung ausgewiesen und nicht im Beitrag berücksichtigt.

Die Daten, die im Rechner hinterlegt sind und aus denen die durchschnittlichen Leistungen errechnet werden, sind vom Bundesministerium für Gesundheit, aus den Statistiken der gesetzlichen Krankenkassen, den Auswertungen des DZA Deutsches Zentrum für Altersfragen und denen vom Max-Planck-Institut für demographische Entwicklung.

Der Wert „Best Case“ ist der aktuelle Ist-Zustand und der Wert „Worst Case“ die Prognose für die Zukunft auf der Basis von „negativen“ Hochrechnungen zu Lebenserwartung und Dauer der Pflegebedürftigkeit.

Leistungskriterien

Natürlich gibt es eine Vielzahl von Leistungskriterien, die man bewerten könnte. Wir sind jedoch der Ansicht, dass es „Killer-Kriterien“ gibt, die man einfach als „Ja“ oder „Nein“ im Sinne eines Ausschlussverfahrens berücksichtigen sollte. Es gibt also Produkte, die ich mir gar nicht erst ansehe, weil sie bestimmte Mindeststandards nicht erfüllen, die ich erwarte.

Dann gibt es den Punkt der Dynamik, der ja immer anders und sehr unterschiedlich geregelt ist. Hier muss man die richtigen Punkte im richtigen Fall anwenden.

Nehmen wir die Dynamik nach Leistungsbeginn. Sicher wichtig, wenn eine Kindernachversicherung ermöglicht werden soll, weil gerade bei Kindern, die bereits mit der angelegten Pflegebedürftigkeit zu Welt kommen (immerhin jedes 200 Kind), die Dauer der Pflegebedürftigkeit eine andere ist, als bei alten Menschen. Betrachte ich aber die durchschnittliche Pflegebedürftigkeit alter Menschen von aktuell rund 7,4 Jahren, dann muss man den effektiven Nutzen schon infrage stellen dürfen.

Bedarf erkennen und bedarfsgerecht vermitteln

Was wir auch immer wieder erkennen, ist, dass mit viel zu hohen Absicherungen gearbeitet wird. Man muss die Kunden auch leben lassen, und damit ist die heutige Liquidität gemeint.

Es wird sehr oft die Deckungslücke als Differenz zwischen möglichen Kosten und der Leistung der Pflegepflichtkasse/Pflegepflichtversicherung berechnet. Wir sollten uns darüber Gedanken machen, ob hier nicht die Altersversorgung ganz oder teilweise, also je nach Lebenssituation, berücksichtigt werden muss.

Optimierung Pflege-Bahr

Ja, der Pflege-Bahr könnte noch optimiert werden. Da gibt es viele Ideen, die wir in unserer Werkstatt ausgebrütet haben. Ich denke aber, dass die Optimierung, und hier ist der PKV-Verband und jedes einzelne Unternehmen gefordert, auch davon abhängt, ob die Vermittler den Pflege-Bahr endlich annehmen.

Fazit

Die Produkte Pflege-Bahr sind natürlich nicht rundweg vermittelbar. Es gibt dort Licht und viel Schatten. Insbesondere in der Produktgestaltung haben viele Versicherer auf optische Effekte in Pflegestufe III gesetzt und die wesentlich wichtigeren Leistungsbereiche Pflegestufe 0 und II vernachlässigt.

Es gibt Anbieter, die ich kritisch sehe, weil ich dort nicht eine 50 Jahre währende Wette abschließe. Es gibt Produktdetails, die den Ausschluss des Produktes aus der Berücksichtigung in der Beratung rechtfertigen.

Aber im Kern und bezogen auf ganz bestimmte Anbieter sind die Pflege-Bahr-Tarife sehr gut und dringend im Lösungskonzept zu berücksichtigen.