Harald sieht rot. Seine Frau Manuela steht in der Küche und leidet. Denn beim Brotschneiden war sie einen Moment lang unaufmerksam – der Daumen geriet in die Maschine. Jetzt ist er ab. Wie dieses Unglück kommen Unfälle in Haushalt, Sport und Freizeit wesentlich häufiger vor als am Arbeitsplatz. Das Problem: Arbeits- und Wegeunfälle deckt die gesetzliche Unfallversicherung ab. Private Unfälle jedoch nicht. Aus diesem Grund sollte eine private Unfallversicherung in jeden Versicherungsordner gehören. Allerdings sieht die Realität anders aus: Laut Marktforschungsinstitut Yougov ist bis jetzt nur rund ein Drittel der Deutschen für diesen Fall abgesichert.

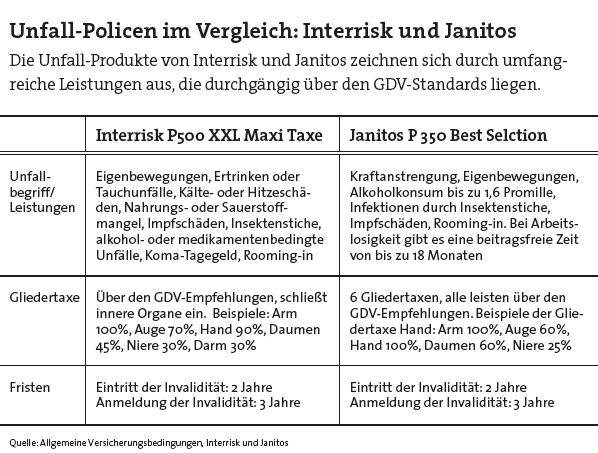

Wer an eine Unfall-Police denkt, der sollte aber nicht gleich zum erstbesten Tarif greifen, denn die Leistungen der Versicherer unterscheiden sich deutlich. So hätte Manuela für den Daumenunfall mit einem Basisschutz nach den Mindeststandards des Versichererverbands GDV lediglich 20 Prozent der Versicherungssumme erhalten. Mit einem Unfalltarif, der ein höheres Absicherungsniveau vorsieht, wie beispielsweise die Tarife von Interrisk und Janitos (siehe Produktkästen unten), hätte Manuela jedoch eine deutlich höhere Leistung bekommen. Ist der Daumen für Manuela im Alltag nicht überlebenswichtig, dann wäre eine 20-prozentige Absicherung vielleicht ausreichend. Benötigt sie hingegen den Daumen zwingend für ihren Beruf, dann kann die Frage der Absicherungshöhe von existenzieller Bedeutung sein.

Um zu beurteilen, ob ein Unfalltarif zum Bedarf des Kunden passt, ist der Blick auf das Zusammenspiel von Unfallbegriff, Versicherungssumme, Gliedertaxe und Progression entscheidend.

Ob der Versicherer im Schadenfall überhaupt einspringt, geht aus der Definition des Unfallbegriffs hervor. Standardmäßig ist ein Unfall ein plötzliches von außen auf den Körper einwirkendes Ereignis, das zu einem Gesundheitsschaden führt. Manche Versicherer sehen diesen Begriff aber liberaler. So weiß Unfall-Experte Gunnar Seidler vom Maklerpool Netfonds: „Sinnvoll ist es beispielsweise, wenn der Versicherer auf den Begriff der erhöhten Kraftanstrengung verzichtet. Stattdessen aber Eigenbewegungen, Lebensmittelvergiftungen, Infektionen und allergische Reaktionen auf Insektenstiche mit in die Leistung aufnimmt.“

Geht es um die Versicherungssumme, dann ist diese grundsätzlich frei wählbar. Seidler weist jedoch darauf hin, dass die Höhe sowohl Einkommensverluste als auch durch den Unfall anfallende Kosten decken sollte. Andernfalls könnten Kunden unterversichert sein, falls keine weiteren Vorsorgeverträge bestehen. „Die Kombination aus einer lebenslangen Unfallrente und einer einmaligen Kapitalleistung aus der Invaliditätssumme scheint oftmals die sinnvollste Variante zu sein“, so Seidler. Und weiter: „Grundsätzlich sollten Unfallversicherungen ohne Unfallrente eine Invaliditätssumme von mindestens 100.000 Euro aufweisen.“

Gliedertaxe und Progression

Weiteres Kriterium ist die Gliedertaxe. Sie beschreibt, wie sehr der Versicherte durch den Unfall in seiner Leistung eingeschränkt ist, wenn er etwa einen Finger verliert. Im Fall des Daumenunfalls von Manuela gibt der GDV einen Invaliditätsgrad von 20 Prozent vor. Der Tarif „P500 XXL Maxi Taxe“ der Interrisk hingegen ordnet dem Daumen einen Invaliditätsgrad von 45 Prozent zu. Beim speziell auf Hände ausgelegten Tarif „P 350 Best Selection Gliedertaxe Hand“ des Versicherers Janitos sind es sogar 60 Prozent.

Vierter wichtiger Faktor ist die Progression. So erklärt Seidler: „Bei vereinbarter Progression steigen die Leistungen mit zunehmender Invalidität überproportional an. Hintergrund ist, dass schwere Unfälle mit hohen Invaliditätsgraden auch höhere Kosten nach sich ziehen können.“

Bei einer Invalidität bis 25 Prozent ist die Progression bei den meisten Versicherern gleich. Darüber hinaus gibt es jedoch unterschiedliche Progressionsstufen. So sind die klassischen Staffeln 225, 350 und 500 Prozent. Janitos beispielsweise hat dieses Konzept aber noch um die Stufen 600 und 1.000 Prozent erweitert. Wie hoch die Progression gewählt sein sollte, hängt laut Seidler vom Absicherungsziel ab: „Will ein Kunde nur im schlimmsten Fall eine hohe Leistung erhalten, könnte eine hohe Progressionsstaffel zielführend sein.“