Es geht in diesem Artikel nicht um die Beurteilung der Systeme der Krankenversicherung oder dem Rat zu dem einen oder anderen Produkt – es geht darum, das Bewusstsein und die Sensibilität zu stärken, diese Absicherung als zwingend notwendige Vorsorge zu verstehen und nicht erst darüber nachzudenken, wenn die Hütte schon brennt.

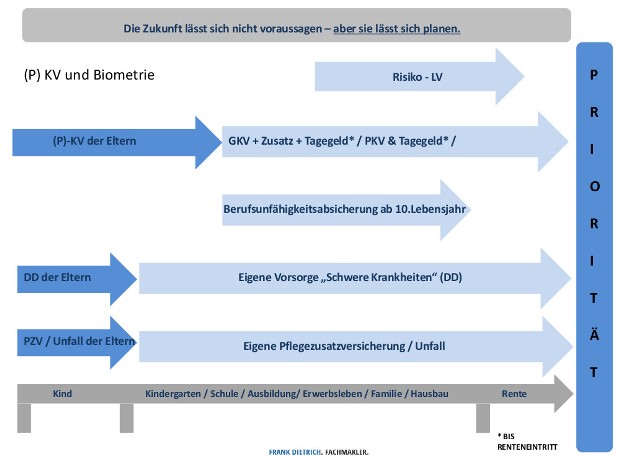

Ich möchte mit diesem Artikel eine Art Roten Faden liefern und in folgender Grafik in einfacher Form verdeutlichen, dass Versicherungsschutz lebensbegleitend vereinbart sein sollte. Und nicht grundsätzlich von einem besonderen Alter, je nach Risiko, abhängig gemacht sein sollte. Welche Absicherung sollte mindestens getroffen werden, um auf Unerwartetes vorbereitet zu sein? Risiken warten nicht darauf, dass wir uns Zeit nehmen, diese abzusichern.

Beginnen wir mit der Geburt eines Kindes, das selbst keine Absicherung treffen kann.

Private Krankenversicherung der Elten

Sind die Eltern privat versichert, achten Sie im Detail auf die vertraglich versicherten Leistungen gegenüber denen, die in der Gesetzlichen zur Verfügung stehen würden. Warum? Ein gerade aktueller Fall zeigt wiederholt, dass die meisten der angebotenen Tarife am PKV-Markt existenzielle Lücken für Versicherte haben können. Trotz zwingender Notwendigkeit wird dann nicht gezahlt. Prüfen Sie inhaltlich und bitte noch lange genug vor der Geburt des Kindes. Sind die gewünschten/benötigten Leistungen vorhanden, gibt es Beschränkungen oder Einschränkungen?

Welche Auswirkungen haben diese im Leistungsfall? Meiner belegbaren Auffassung nach gibt es derzeit maximal drei Anbieter am Markt, die ein solches Versicherungsniveau in der PKV anbieten. Alles andere muss man sich leisten können – spätestens im (nicht)versicherten Leistungsfall. Lassen Sie es gar nicht erst so weit kommen.

Gesetzliche Krankenversicherung der Eltern

Sind die Eltern gesetzlich versichert, so achten Sie bitte auf Satzungsleistungen, die zwar nur eine geringe Unterscheidung der Kassen am Markt definieren und gegebenenfalls auf Zusatzversicherungsschutz, wie zum Beispiel in der stationären Unterbringung.

Pflegezusatzversicherung

Unabhängig von der passenden Krankenversicherung ist zwingend notwendig, eine Pflegezusatzversicherung abgeschlossen zu haben (Vergangenheit). Ich bevorzuge die Pflegetagegeldversicherung, weil sie aus dem Bereich der Krankenversicherung kommt und damit einen Kontrahierungszwang für ein ungeborenes Kind, egal wie es auf die Welt kommt, in sich trägt. Sollte das Schlimmste geschehen, das Kind pflegebedürftig sein oder kurzfristig werden, so ist dieser Fall abgesichert. Rentenprodukte für die Pflegebedürftigkeit haben diesen Kontrahierungszwang nicht.

Unfallversicherung

Kinder sind durch den Staat erst mit Beginn des Schulalters gegen verschiedene Risiken versichert. Eine Unfallversicherung, möglichst früh vereinbart, hilft dem Miss-Stand ab. Dasselbe gilt für eine Absicherung gegen Schwere Krankheiten, die übrigens auch, je nach Tarif, eine beitragsfreie Kindernachversicherung anbietet. Bitte hier besonders auf die Definition der Krankheiten achten, die zum Leistungsfall führen.

Berufsunfähigkeitsversicherung

Bereits im Schulalter, genau genommen mit dem zehnten Lebensjahr, lässt sich eine Berufsunfähigkeitsversicherung für einen Schüler abschließen. Aber Achtung – viele Versicherer bieten eine Schülerklausel an, die allerdings nur bei einer Erwerbsminderung greift. Und damit nicht den hochwertigen Schutz einer Berufsunfähigkeitsversicherung mit sich bringt.

Krankenversicherung für das Kind

Beginnen Ausbildung oder Lehre, so geht es auch um die Wahl der Krankenversicherung. Studenten haben im ersten Semester die Wahlmöglichkeit zwischen gesetzlich und privat. Grundsätzlich gilt, dass jeder, der ein Einkommen erzielt, sich über sein Tagegeld und dessen Höhe Gedanken machen sollte. Würde die versicherte Höhe auch bei längerer Krankheit ausreichend sein?

Risikolebensversicherung

Wer eine Familie gründet, sich Eigentum finanziert, sollte den Todesfall abgesichert haben. Eine Risikolebensversicherung kostet nur sehr wenig, sichert aber den schlimmsten Fall ab.

Sind diese Dinge (möglichst) konzeptionell, also aufeinander abgestimmt vereinbart, so können wir uns mit den anderen Dingen des täglichen Lebens, wie zum Beispiel der Altersvorsorge, beschäftigen. Anstatt die Absicherungen an verschiedenen Stellen hinzu zukaufen, sollten diese innerhalb eines Konzeptes vereinbart werden. Dies hilft, den Versicherungsschutz aufzuwerten und meist auch Beiträge zu sparen.

Nicht vergessen möchte ich den Hinweis auf eine Haftpflichtversicherung, die in meinem Schaubild nicht wirklich etwas zu suchen hat, das es hier um Biometrie geht. In allem gilt der Grundsatz: Sichere das Erreichte und die zukünftig zur Verfügung stehenden Möglichkeiten gegen die Risiken wie Krankheit und Unfall. Erst dann kommt der Konsum.

Über den Autoren

Frank Dietrich ist Fachmakler für die Bereiche private Krankenversicherung, Berufsunfähigkeits- und Pflegezusatzversicherung. Er arbeitet bereits seit 25 Jahren in der Versicherungsbranche.