Als Manfred Bergfelder sich nach 40 Jahren in der Branche dem Rentenalter näherte, hatte er sich – wie viele Makler – mit der Frage, was aus seinem Kundenbestand und den drei Mitarbeitern seines Maklerunternehmens werden soll, zuvor kaum beschäftigt.

Eine Begegnung mit dem auf Bestandsbewertung und -verkauf spezialisierten Makler Stefan Adams von Dr. Adams & Associates öffnete ihm die Augen und gab ihm eine reelle Vorstellung von dem möglichen Erlös bei einem Verkauf.

„Zwei Jahre lange habe ich unter größter Vertraulichkeit mit verschiedenen Interessenten gesprochen, bis der passende Käufer mit der richtigen Einstellung und Beratungsphilosophie dabei war“, erzählt Bergfelder über die mittlerweile drei Jahre zurückliegende Transaktion.

Erst als alles in trockenen Tüchern war, informierte Bergfelder seine Kunden – die umsatzstärksten Kunden besuchte er dabei gemeinsam mit seinem Nachfolger, der auch Bergfelders Mitarbeiter übernahm. Die Chemie stimmte, der Übergang glückte.

Die Gründe für einen Verkauf sind vielfältig. Ob es wie bei Manfred Bergfelder um den Eintritt in den Ruhestand geht oder um eine Geschäftsaufgabe wegen steigenden Kostendrucks, wegen Krankheit oder veränderten Lebensumständen – wer sein Lebenswerk versilbern möchte, benötigt Expertise und Zeit.

„Der gravierendste Fehler ist Zeitdruck, er wirkt sich massiv auf den Kaufpreis und die Suche nach dem passenden Käufer oder Nachfolger aus“, weiß Unternehmensberater Peter Schmidt aus seiner Praxiserfahrung. „Makler sollten stets einen Notfallplan für den Fall der plötzlichen Erkrankung oder des Todes und zudem einen Zeitplan haben, wann sie ihr Unternehmen in neue Hände geben wollen“, rät Schmidt.

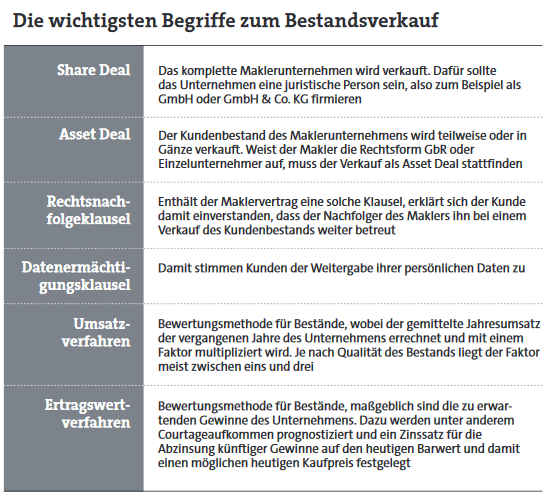

Die Übertragung von reinen Privatkunden und gemischten Gewerbebeständen an einen Käufer gilt dabei als tot. Denn dieser Asset Deal ist kompliziert – er umfasst eine Übertragung von Verträgen an einen Dritten mit persönlichen Daten der Kunden von der Adresse bis hin zu den Gesundheitsdaten.

„Die Übertragung dieser Daten ist nicht ohne vorherige Einwilligung des betroffenen Kunden möglich. Viele Versicherer verlangen daher eine neue Maklervollmacht, die eine Rechtsnachfolge- und eine Datenermächtigungsklausel enthält“, weiß Rechtsanwalt Stephan Michaelis.

Insbesondere in älteren Maklerverträgen fehlen diese Klauseln ganz oder sind nicht konkret genug abgefasst. „Wie die Rechtsprechung damit umgeht, dass der Kunde grundsätzlich mit der Weitergabe seiner Daten einverstanden ist, ohne im Vorwege zu wissen, an wen die Daten weitergegeben werden, bleibt abzuwarten“, gibt der Rechtsanwalt zu bedenken.

Anders ist das beim Share Deal, bei dem das komplette Unternehmen verkauft wird – alle Verträge sind an das Unternehmen gebunden und gehen beim Verkauf automatisch auf den Käufer über, ohne dass es einer Zustimmung des Kunden oder des Versicherers bedarf.

Weiterer Vorteil: Anders als beim Bestandskauf wird bei einer Unternehmensbeteiligung keine Umsatzsteuer fällig. Doch auch hier gibt es Risiken etwa aus der Übernahme von Altlasten aus Steuerverbindlichkeiten. Daher ist hier eine sorgfältige Prüfung notwendig.

Und die passende Rechtsform in Form einer juristischen Person. Denn Maklerbetriebe als GmbH oder GmbH & Co. KG lassen sich rechtlich einfacher übertragen als eine Einzelunternehmung oder OHG und begrenzen die Haftung auf das Kapital des Unternehmens.

Auch die Bewertungsverfahren haben sich mit der veränderten Struktur der Bestandsübertragungen geändert. Ging es beim Share Deal in erster Linie um Kennzahlen der Vergangenheit wie Jahrescourtagen und Merkmale des Kundenbestands, so ist beim Asset Deal die Prognose künftiger Gewinne vor Zinsen und Steuern (Ebit) wesentlich.

Im Rahmen der Bestandsanalyse werden auch Fragen aufgeworfen wie: Wer ist der optimale Käufer? Welche Risiken schlummern im Bestand? Wie zukunftsfähig ist das Geschäftsmodell? Wie groß sind Optimierungspotenziale? „Eine Analyse besteht aus einer quantitativen Ertragswertanalyse, die sich in erster Linie auf Bilanzen, die Gewinn- und Verlustrechnung und die Prognoserechnung stützt. Und aus einer qualitativen Analyse, die das Geschäftsmodell bewertet und Chancen und Risiken zum Teil auch über Prüfungs- und Stichprobenverfahren identifiziert“, erklärt Andreas Grimm, Geschäftsführer des Resultate Instituts für Unternehmensanalysen und Bewertungsverfahren.

Digitale Daten fehlen oft

Das kann manchmal dauern. Insbesondere, wenn Bestandsdaten nicht vollständig in digitaler Form vorliegen und mühsam aus Akten und Bestandslisten gezogen werden müssen. „Der größte Zeitfresser liegt nicht in der eigentlichen Analyse, sondern in der Datenerhebung und -aufbereitung sowie in der Plausibilisierung und der Qualitätssicherung der zu analysierenden Daten“, sagt Grimm.

Die Analyse selbst könne meist in bis zu drei Tagen abgeschlossen werden. Für kleinere Firmen ist eine tiefe Bestandsbewertung fast immer unwirtschaftlich. Das Resultate Institut empfiehlt hier eine standardisierte Wert- und Qualitätsindikation auf Ertragswertbasis, die in einem halben Tag durchgeführt werden kann, sofern die Daten in auswertbarer Form vorliegen. Grimm: „Dabei werden die Rentabilität und die Übertragbarkeit des Geschäftsmodells, die Stabilität des Kundenbestands, die Wirtschaftlichkeit der Organisation und die vorhandenen Marktzugänge analysiert und bewertet.“

Manchmal muss es eine Due Dilligence sein

Ist das zu bewertende Unternehmen größer, ist eine tiefer gehende Analyse unbedingt notwendig, denn falsch eingeschätzte Risiken können leicht zu 100.000 Euro oder mehr Bewertungsunterschied führen. Bei einem Unternehmenswert ab einer Million Euro – es handelt sich dann meist um Kapitalgesellschaften – reicht eine normale Bewertung nicht mehr aus, dann sollten Käufer aufgrund des hohen Schaden- und Haftungspotenzials auf jeden Fall eine Due Diligence durchführen oder beauftragen – eine detaillierte Pürfung der Bücher, der Dokumentationen und der getätigten Geschäfte.

Fakt ist, dass verkaufswillige Makler nicht mehr die gleichen Summen erlösen wie noch vor zehn Jahren. Stefan Adams, Dr. Adams & Associates, hat dazu eine Auswertung des Geschäfts der vergangenen 15 Jahre vorgenommen. Danach ist die Bewertung der Bestände sowohl bei kleineren Unternehmen mit niedrigem Ebit als auch bei größeren mit hohem Ebit deutlich gefallen – spätestens mit der Finanzkrise 2009.

„Bei Versicherungsmaklern haben sich Ober- und Untergrenzen um 50 Prozent reduziert. Bei Kapitalanlagemaklern beträgt der Abrieb gar 65 Prozent, da hier ein größeres Risiko und eine größere krisenbedingte Volatilität besteht“, so Adams. Einen weiteren Verfall hält der Bewertungsexperte indes nur für Teile der Branche für wahrscheinlich.

Bei Kleinmaklern werden die Kaufpreise weiter zurückgehen

„Langjährig erfolgreiche Unternehmen mit mehr als fünf Mitarbeitern und stabiler positiver Entwicklung des Jahresüberschusses werden von einem weiteren Abrieb nur vereinzelt betroffen sein“, so Adams. Er sagt gar einen moderaten Anstieg bei den Multiplikatoren für Unternehmen mit mehr als 20 Mitarbeitern voraus – das sind meist Industrie- und Gewerbemakler oder Kapitalanlagevermittler nach Paragraf 32 KWG.

Ein wesentlicher Faktor ist die Demografie: Laut einer Umfrage des Verbands AfW plant jeder vierte 34f- und jeder dritte 34d-Vermittler seine Tätigkeit innerhalb der nächsten zehn Jahre einzustellen. Insbesondere für Kleinunternehmen mit bis zu fünf Mitarbeitern, die mehr als die Hälfte aller Makler ausmachen, erwartet Adams daher einen weiteren Rückgang der Kaufpreise.

Vorlauf von zwei bis drei Jahren einplanen

Doch wer rechtzeitig Expertise einholt, kann an der Qualität seines Bestands arbeiten. Experten rechnen mit einer Vorlaufzeit von zwei bis drei Jahren, um die Bestandsqualität zu optimieren und einen Verkauf vorzubereiten. „Nur ein ordentlich geführter Maklerbetrieb wird sich in den nächsten Jahren noch zu anständigen Preisen verkaufen lassen und in der Lage sein, die gesetzlichen Anforderungen zu erfüllen“, sagt Schmidt.

„Neben der Erhebung der Zahl der Kunden und Verträge steigert ein Business Case, der über die steuerliche Betriebskostenrechnung hinausgeht, den Wert des Bestands. Betriebsprozesse lassen sich schriftlich definieren und sukzessive straffen“, so Schmidt weiter.

Makler Manfred Bergfelder jedenfalls war zufrieden mit dem Verkaufserlös seines Unternehmens. Risiken nach der Übernahme traten nicht auf. Und auch Mitarbeiter und Kunden blieben dem Nachfolger treu.