Ein kurzer unachtsamer Moment, und schon steht die Küche in Flammen. So erging es einer Frau, die Öl auf einem Gasherd erhitzte und nur kurz zur Toilette wollte. Die Folge: ein Schaden in Höhe von etwa 133.000 Euro. „Bekomme ich von meiner Versicherung wieder“, so der Irrglaube der Dame. Der Anbieter zahlte 90.000 Euro, mehr aber nicht. Der Grund: grob fahrlässiges Verhalten der Frau.

„Der Verzicht auf den Einwand der groben Fahrlässigkeit ist Pflicht in der Hausratversicherung“, sagt daher Versicherungsmakler Hubert Gierhartz. Fehlt er, kann das existenzielle Folgen für den Versicherten haben – und mögliche Haftungsprobleme für Makler.

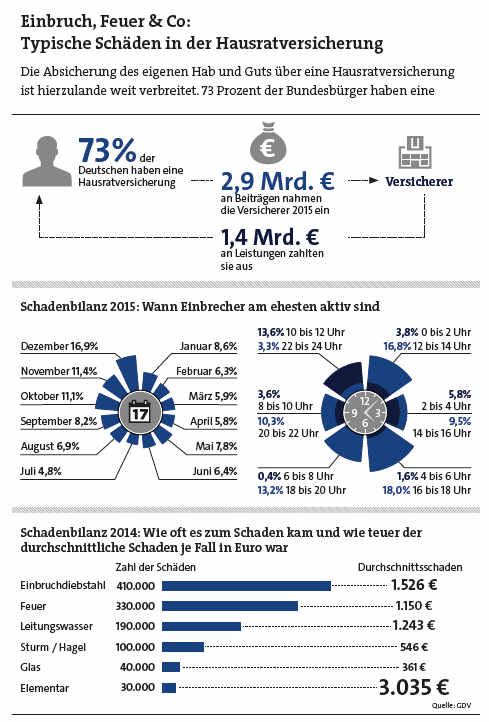

Das Problem: Sehr viele Menschen in Deutschland haben zwar eine Hausratversicherung, die Möbel, Kleidung, Schmuck & Co. bei Schäden durch Feuer, Einbruchdiebstahl, Vandalismus, Leitungswasser, Sturm oder Hagel abdeckt. Dieser Schutz ist aber oft veraltet: „Hausratversicherungen werden häufig bereits in jungen Jahren beim Einzug in eine Wohnung oder in ein Haus abgeschlossen und dann oft nie wieder überprüft“, sagt Timo Suchert, Gruppenleiter Produktmanagement SHU bei der VHV. Leistungen wie der Verzicht auf die Einrede der groben Fahrlässigkeit, der heute in guten Tarifen mit drin ist, fehlen dann bei den alten Verträgen.

Aber auch wenn der Schutz enthalten ist, müssen Makler aufpassen. In Basistarifen ist der Schutz oft begrenzt, etwa auf 10.000 Euro. Besser ist es, wenn der Versicherer bis zur Höhe der Versicherungssumme auf die Einrede bei grober Fahrlässigkeit verzichtet. „In jüngsten Tarifen gilt das vereinzelt sogar für die grob fahrlässige Verletzung von Sicherheitsvorschriften“, sagt Michael Böhler, Senior Produktmanager bei Janitos. „Damit wären dann zum Beispiel auch Leitungswasserschäden infolge von Frost versichert, obwohl der Versicherungsnehmer auf eine ausreichende Beheizung der Wohnung bei Abwesenheit verzichtete.“

Elementarschadenabsicherung ist ein Muss

Ein weiterer Schutz, der in alten Policen oft fehlt, ist die Absicherung von Elementarschäden, weiß Hans-Gerd Coenen, Abteilungsdirektor Vertrieb des BGV/Badische Versicherungen: „Diese Deckung schützt unter anderem vor Schäden durch Überschwemmung, Rückstau, Erdrutsch – aber auch Erdbeben. Angesichts des Klimawandels und der damit verbundenen Unwetter, die an Intensität und Häufigkeit immer mehr zunehmen, ist sie aus meiner Sicht ein Muss.“

Denn Gebäude könnten getrocknet werden, so der Experte, „die Einrichtung ist nach einer Überschwemmung aber oft nur noch Sperrmüll“. Hierbei müssen Makler aber auf mögliche Selbstbehalte achten. Manche Versicherer arbeiten ganz ohne Selbstbeteiligung des Kunden, andere deckeln ihn etwa auf 1.000 Euro je Schadenfall oder auf 10 Prozent des Schadens.

Entspannter ist es für Kunden und Makler, wenn der Tarif bestimmte Garantien enthält. Dazu gehört etwa eine Leistungs-Update-Garantie, also die automatische Verbesserung von bestehenden Verträgen oder eine Best-Leistungs-Garantie, bei der immer das beste am Markt verfügbare Deckungskonzept gilt.

Auch wenn die Tarifbedingungen dadurch immer auf den neuesten Stand gehalten werden, müssen Makler und Kunden aber die Versicherungssumme im Blick behalten. Das bestätigt auch Tobias Kirchgäßner von der Leimeister Versicherungsmakler GmbH aus Aschaffenburg. Zum Teil kommen Kunden zu ihm, deren Hausratversicherungen 20 Jahre und älter sind. „Neben den schlechteren Bedingungen passen dann auch oft die Versicherungssummen nicht“, erklärt er. Und auch das kann böse Folgen haben.

Vorsicht vor Unterversicherung

Ein Beispiel: Im Vertrag ist eine Versicherungssumme von 50.000 Euro vereinbart. Der Hausrat ist aber eigentlich 100.000 Euro wert. Es entsteht nun ein Schaden in Höhe von 20.000 Euro. Das Problem: Weil die Versicherungssumme nur die Hälfte des wahren Werts des Hausrats abdeckt, muss der Versicherer auch nur die Hälfte des Schadens, also 10.000 Euro, ersetzen – auch wenn der Schaden kleiner ist als die Versicherungssumme.

Die Versicherungssumme kann der Versicherte individuell festlegen. Dann erstellt er eine Liste, in der er alle Haushaltsgegenstände zum Neuwert auflistet. Gängiger und einfacher ist aber die pauschale Berechnung nach der Wohnfläche. Die Faustformel lautet hierbei 650 Euro pro Quadratmeter. „Das ist bei einem durchschnittlichen Haushalt oft auch passend“, sagt VHV-Mann Suchert. Außerdem ist dann in der Regel auch gleich ein Unterversicherungsverzicht vereinbart.

Bei Wertsachen ist die Entschädigungsgrenze schnell überschritten

Trotzdem kommen im Laufe der Jahre oft Anschaffungen hinzu, die den Versicherungswert beeinflussen. Gierhartz: „Deshalb muss ganz genau hingeschaut werden, ob die Versicherungssumme ausreicht.“ Ein weiteres unterschätztes Risiko sind laut Gierhartz die Wertsachen. Dazu gehören etwa Bargeld, Urkunden, Schmuck, Briefmarken, Münzen, aber auch Pelze, Kunstgegenstände und Antiquitäten, die keine Möbel sind. Die Entschädigungsgrenze für Wertsachen liege oft bei 20 Prozent der vereinbarten Versicherungssumme. Gierhartz: „Diese kann sehr schnell in einem durchschnittlichen Haushalt überschritten werden.“

Eine regelmäßige Überprüfung der Versicherungssumme ist daher Pflicht. „Wir versuchen dies durch eine alle drei Jahre stattfindende Postkartenaktion zu vermeiden beziehungsweise damit unserer Beratungspflicht nachzukommen“, sagt Makler Kirchgäßner.

Wichtig ist auch, dass der Makler seine Kunden dazu anhält, den Hausrat zu dokumentieren, vor allem bei teuren Neuanschaffungen. „Im Schadenfall muss der Versicherungsnehmer die Höhe nachweisen. Dazu können Fotos und Videos hilfreich sein“, sagt Arend Arends, Vorstandsvorsitzender der NV Versicherungen. Bei Schmuck etwa sollte man jedes einzelne Stück fotografieren, bei Kleidung reicht oft das Foto vom Schrankinhalt.

Noch besser ist es aber, wenn Kunden die Anschaffungsbelege aufheben. „Dabei ist es ratsam, Kopien der Belege und Fotos außerhalb der Wohnung aufzubewahren“, sagt Arends. Hier biete sich etwa das Haus der Eltern oder der Kinder an. „So kann auch nach einem Feuerschaden die Schadenhöhe nachgewiesen werden.“

Online-Banking und Smart-Home-Policen

Und woran arbeiten die Hausratversicherer derzeit? „Da wir uns in einem Online-Zeitalter befinden und sich nun mal so gut wie jeder im Internet bewegt, werden Cyber-Risiken sicherlich vermehrt thematisiert“, sagt Arends. Erleidet der Kunde einen Vermögensschaden durch Betrug beim Online-Banking, bekommt er diesen dann von seinem Versicherer erstattet.

„Aktuell und in den nächsten Jahren müssen auch Lösungen für Smart-Home-Technologien gefunden werden“, sagt VHV-Mann Suchert. „Wenn komplette Haushalte künftig ferngesteuert werden, wirft das etwa Fragen zur Definition des Versicherungsschutzes auf.“ Liegt etwa noch ein Einbruchdiebstahl vor, wenn ein elektronisches Schloss durch technische Manipulation geöffnet wird? Suchert: „Das sind spannende Fragen, die von den Produkt- und Schadenmanagern der Hausratversicherer gelöst werden müssen.“