Die in Deutschland tätigen Lebensversicherer haben ihre Abschlussprovisionssätze in der Lebensversicherung je nach Vertriebsweg um 1,5 bis 7,0 Promille gesenkt. Das ist ein Ergebnis der Studie „Provisionen & Courtagen in der Versicherungsvermittlung“, die das Beratungsunternehmen Willis Towers Watson gemeinsam mit den Professoren Matthias Beenken und Michael Radtke von der Fachhochschule Dortmund durchgeführt hat.

„Das Lebensversicherungsreformgesetz, kurz LVRG, sollte Druck auf die Abschlusskosten erzeugen – dieser ist in den Provisionsvereinbarungen der Vermittler und Makler spürbar angekommen“, so Beenkens Fazit.

„Kurz vor Verabschiedung der neuen Vermittlerrichtlinie IDD durch den Bundestag zeigt unsere Studie, dass Versicherer den Verbraucherschutz heute stärker im Blick haben“, sagt Henning Maaß, Vertriebsleiter Leben bei der Unternehmensberatung Willis Towers Watson. „Die IDD geht noch einen Schritt weiter, wird die Beratung qualitativ verbessern und Abschlusskosten noch transparenter darstellen.“

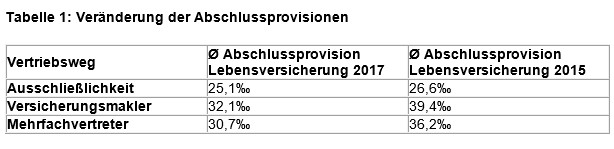

Über alle Vertriebswege hinweg ging es bei den Provisionen bergab: So liegt der Provisionssatz im Ausschließlichkeitsvertrieb heute bei 25 Promille, das sind 1,5 Promille weniger als in der Vergleichsstudie vor zwei Jahren. Bei Maklern betrug der Rückgang rund 7 Promille auf 32,1 Promille, bei Mehrfachvertretern rund 5,5 Promille auf 30,7 Promille.

Laufende Provisionen und Stornohaftungszeiten nehmen zu

Häufiger als vor zwei Jahren finden sich heute auf die Laufzeit verteilte Abschlussprovisionen. Rund jeder zweite Versicherungsmakler und Mehrfachvertreter und rund jeder vierte Ausschließlichkeitsvertreter gibt solche Vergütungen an.

Hinzu kommen bei Maklern und Mehrfachvertretern mehrheitlich, bei Ausschließlichkeitsvertretern nach wie vor seltener Bestandsvergütungsprovisionen, die typischerweise zwischen einem und 2 Prozent der laufenden Jahresprämie betragen. „Damit sind die einmaligen, bei Vertragsschluss fälligen Abschlussprovisionen nicht ersatzlos entfallen“, sagt Beenken. „Dies verändert jedoch auch den effektiven Provisionssatz auf Lebensversicherungen im Vergleich zu den gesamten Abschlusskosten, die in der Bilanz ausgewiesen werden.“

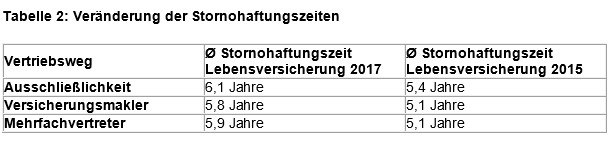

Deutlich verändert haben sich auch die Stornohaftungszeiten: Die gesetzliche Stornohaftungszeit von fünf Jahren wird zunehmend vertraglich angehoben und sogar überschritten. In der Ausschließlichkeit haben Vertreter erst nach etwas über sechs Jahren, Makler und Mehrfachvertreter nach knapp sechs Jahren ihre vollständige Abschussprovision verdient. Kündigt ein Kunde früher – aus welchem Grund auch immer – müssen die Vertriebler die Abschlussprovision anteilig zurückzahlen.

„Hingegen ist bei der Honorarberatung, die der Gesetzgeber fördern will, nach jetzigem Stand keine vergleichbare Stornohaftung vorsehen“, sagt Michael Radtke. „Das wäre eine Ungleichbehandlung der Vermittler und Berater – Kunden sollten über diesen Nachteil Bescheid wissen, den sie bei einer Honorarvereinbarung hinnehmen müssen.“

Problematische Sondervergütungen nach IDD-Verabschiedung

Handlungsbedarf sehen die Studienautoren auch im Bereich der Zusatzvergütungen: „Mit der bevorstehenden Umsetzung der Versicherungsvertriebsrichtlinie, IDD, ist es nicht mehr zulässig, Vergütungsformen einzusetzen, die mit der Pflicht der Versicherer und Vermittler, im bestmöglichen Interesse der Kunden zu handeln, kollidieren“, führt Beenken weiter aus.

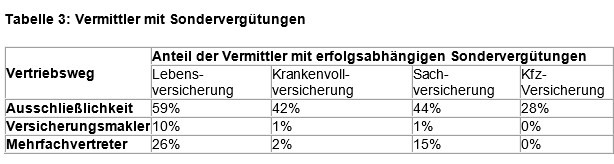

Besonders problematisch seien in diesem Zusammenhang erfolgsabhängige Zusatzvergütungen, wenn sie dazu führten, dass Versicherungsvermittler andere Verträge anböten als für den Kunden in der jeweiligen Situation empfehlenswert. Radtke: „Erstaunlich ist, dass selbst bei Versicherungsmaklern solche Vergütungen anscheinend immer noch nicht ausgestorben sind, obwohl dies schon nach dem Verhaltenskodex der Versicherer zu erwarten gewesen wäre.“

>>> Die Studie ist im Versicherungsjournal Verlag als E-Book erhältlich.