Eher trübe und nachteilig entwickelten sich die Zahlen zur Verbreitung der Riester-Rente in den vergangenen Quartalen. Ende 2018 gab es 16,59 Millionen Riester-Verträge in Deutschland. Ein Jahr zuvor waren es noch 16,60 Millionen gewesen. Der Bestand an dieser Altersvorsorge-Form hat also zum ersten Mal seit Start der Riester-Rente im Jahr 2001 abgenommen.

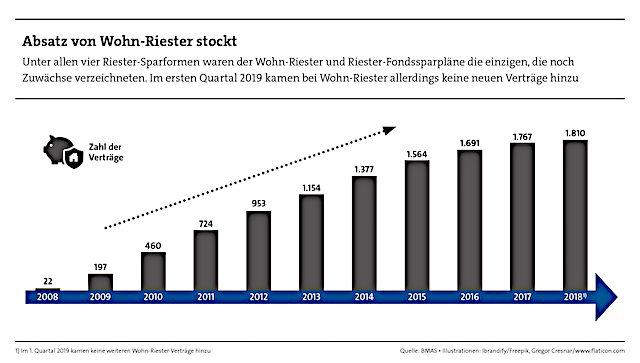

Wie aktuelle Zahlen des Bundesarbeitsministeriums zeigen, geht dieser Trend auch im ersten Quartal 2019 weiter. 16,56 Millionen Verträge gab es zum 31. März 2019. Allein Riester-Fondssparpläne und Wohn-Riester-Verträge entwickeln sich gegen den Strom. 3,29 Millionen Fondssparpläne gab es mit Stand vom 1. Quartal 2019 (Ende 2018: 3,28 Millionen). Und der Wohn-Riester verharrte bei 1,81 Millionen Verträgen – es ist das erste Mal, dass diese Form des Riester-Sparens seit ihrem Start im Jahr 2008 nicht zugelegt hat. Wir zeigen, welche Nachteile Wohnriester haben kann.

Wohn-Riester kann sinnvoll für Verbraucher sein, die eine selbstgenutzte Immobilie kaufen oder bauen wollen. „DEN Wohnriester gibt es dabei nicht“, stellt Joachim Haid, Riester-Experte und Mitgründer der Initiative Pro Riester, gleich klar. In den Bereich des Eigenheimrentengesetzes (EigRentG), das umgangssprachlich mit Wohn-Riester bezeichnet wird, fielen verschiedene Möglichkeiten. Haid: „Eine Kapitalentnahme aus einem bestehenden Riester-Vertrag bei Aufnahme eines Darlehens etwa oder eine Entnahme bei Rentenbeginn am Ende der Finanzierungslaufzeit. Weiterhin gibt es eigene Riester-Darlehen, und der Erwerb von Pflichtanteilen an Wohnungsgenossenschaften kann mitgefördert werden. Meistens sind mit Wohn-Riester jedoch Riester-Bausparverträge gemeint. Jeder Riester-Vertrag kann im Rahmen des EigRentG aber verwendet werden.“

Die Förderung funktioniert dabei wie bei Riester-Produkten grundsätzlich: Jeder Riester-Sparer erhält jährlich eine Zulage von 175 Euro, wenn er 4 Prozent seines Jahresbruttoeinkommens vom Vorjahr in seinen Riester-Vertrag einzahlt. Zusätzlich gibt es die Kinderzulagen: maximal 185 Euro für Kinder, die vor 2008 geboren wurden und maximal 300 Euro für jüngere Kinder. Berufseinsteiger unter 25 Jahren erhalten außerdem einmalig 200 Euro als Bonus.

Wohn Riester – Strenge Voraussetzungen

Der Vorteil eines Riester-Darlehens sei vor allem, „dass man die Tilgungsleistungen bis zum maximal geförderten Riester-Betrag – aktuell sind das 2.100 Euro pro Jahr inklusive Zulagen – steuerlich zum Abzug bringen kann“, erklärt Haid. „Die Zulagen fließen in diesem Fall als Sondertilgung in das Darlehen ein. Verwendet man hierfür zusätzlich noch einen eventuellen Steuervorteil, so besteht die Möglichkeit, das Darlehen schneller zu tilgen.“

Um diese Wohn-Rieser Vorteile zu nutzen, müssen allerdings strenge Voraussetzungen erfüllt sein. Es muss sich um eine selbstgenutzte Immobile handeln, die dem Sparer gehört (als Allein- oder Miteigentümer). Das Haus oder die Eigentumswohnung muss sich innerhalb der Europäischen Union oder einem Land, das zum europäischen Wirtschaftsraum gehört, befinden. Die Immobilie muss auch Lebensmittelpunkt des Sparers sein.

Nachteil – Kein beliebiger Verkauf möglich

Soll die Immobilie zwischendrin mal vermietet werden, muss das bei der Zulagenstelle beantragt und nachgewiesen werden. „Der Eigennutz darf dabei nur vorübergehend aufgegeben und muss spätestens mit dem 67. Lebensjahr wieder aufgenommen werden“, so Haid. Während der Vermietung besteht kein Förderanspruch.

Eine beliebige Vermietung ist bei Wohn-Riester also nicht möglich, wenn man in den Genuss der Förderung kommen will. Auch bei einem Verkauf gilt dieser Nachteil. Verkauft ein Sparer vor dem Eintritt in das Rentenalter das geförderte Eigenheim, muss er innerhalb von fünf Jahren eine neue Immobilie kaufen oder binnen zwei Jahren den entsprechenden Betrag auf dem Wohnförderkonto in einen anderen Altersvorsorgevertrag einzahlen. Sonst ist die Wohn Riester Förderung futsch.

Nicht nur zum Kauf kann man den Riester-Vertrag allerdings einsetzen. Seit 2014 ist auch die Finanzierung eines Umbaus über Wohn Riester möglich. „Dabei muss es sich um einen barrierereduzierenden Umbau handeln“, erklärt Thomas Dommermuth, Vorsitzender des fachlichen Beirats beim Institut für Vorsorge und Finanzplanung (IVFP).

Was heißt das? Mindestens die Hälfte der Maßnahmen muss den Vorgaben der Norm DIN 18040 für barrierefreies Bauen entsprechen. „Das ist durch einen Sachverständigen wie einen Architekten oder Bauingenieur zu bestätigen und muss der Zulagenstelle vorgelegt werden“, so Dommermuth weiter.

Vorsicht: Steuer!

Wenn die Umbaumaßnahmen innerhalb eines Zeitraums von drei Jahren nach der Anschaffung oder Herstellung der Wohnung begonnen werden, müssen Sparer mindestens 6.000 Euro aus dem Riester-Vertrag entnehmen oder über das Riester-Darlehen finanzieren. „Nach diesen drei Jahren sind es mindestens 20.000 Euro statt der 6.000 Euro“, sagt der IVFP-Experte.

Es zeigt sich hier schon, dass mit Wohn-Riester recht viel Bürokratie und strenge Vorgaben einhergehen. Ein weiterer Nachteil, der dem Produkt regelmäßig angelastet wird, ist die nachgelagerte Besteuerung. Sie fresse alle Vorteile wieder auf, heißt es. Stimmt das? „Grundsätzlich nein“, sagt Dommermuth, „ganz im Gegenteil. Ab Vollendung des 60. beziehungsweise spätestens des 68. Lebensjahrs, hier hat der Kunde ein Wahlrecht, kann er die nachgelagerte Besteuerung verteilt bis zum 85. Lebensjahr in kleinen Teilen vornehmen. Die meisten Rentner zahlen dann gar keine Steuern, und bei den wenigen, die Steuern zahlen, sind die Steuersätze so niedrig, dass sich das ganze Projekt Wohn-Riester auch hier regelmäßig lohnt.“

Wohn Riester – Zwei Wege der Versteuerung

Wie funktioniert die Wohn Riester Besteuerung im Detail? „Da bei einer riestergeförderten Immobilie keine Renteneinnahmen vorhanden sind, musste eine andere Basis für die Ermittlung der Steuer im Alter eingeführt werden: das Wohnförderkonto“, erklärt Riester-Experte Haid. Auf dieses Konto fließen sowohl alle Tilgungsleistungen als auch Entnahmen aus bestehenden Riester-Verträgen. Bei Rentenbeginn bestehen zwei Möglichkeiten der Versteuerung der eigengenutzten Immobilie. Haid: „Entscheidet man sich für eine einmalige Steuerzahlung, werden 70 Prozent des dort aufgelaufenen Betrags im Alter dem zu versteuernden Einkommen einmalig aufgeschlagen.“

Alternativ könne man sich im Rahmen von Wohn-Riester auch für die ratierliche Versteuerung entscheiden, die auch IVFP-Experte Dommermuth bereits ansprach. „In diesem Fall wird der Betrag des Wohnförderkontos durch die Zahl der Jahre bis zum 85. Lebensjahr geteilt. Der sich so ergebende Betrag erhöht dann jährlich das zu versteuernde Einkommen“, sagt Haid (siehe Kasten für ein Beispiel).

Übrigens: Wer bei Rentenantritt die Einmalbesteuerung gewählt hat, darf sein Eigenheim 20 Jahre lang nicht verkaufen. Passiert das trotzdem, wird ein Strafzuschlag auf die Steuerbemessungsgrundlage fällig, der umso höher ausfällt, je eher die Immobilie verkauft wurde.