Die Analysten des Map-Reports haben die deutschen Lebensversicherer auf 13 Kennzahlen abgeklopft, darunter Solvabilität, Ertragsquote, Nettoverzinsung, Abschlusskosten, Storno, verdiente Bruttobeiträge und mehr. 400 Punkte konnten die Anbieter dabei insgesamt einheimsen. Ab 85 Prozent Erreichungsgrad, gibt es die Bestnote „hervorragend“.

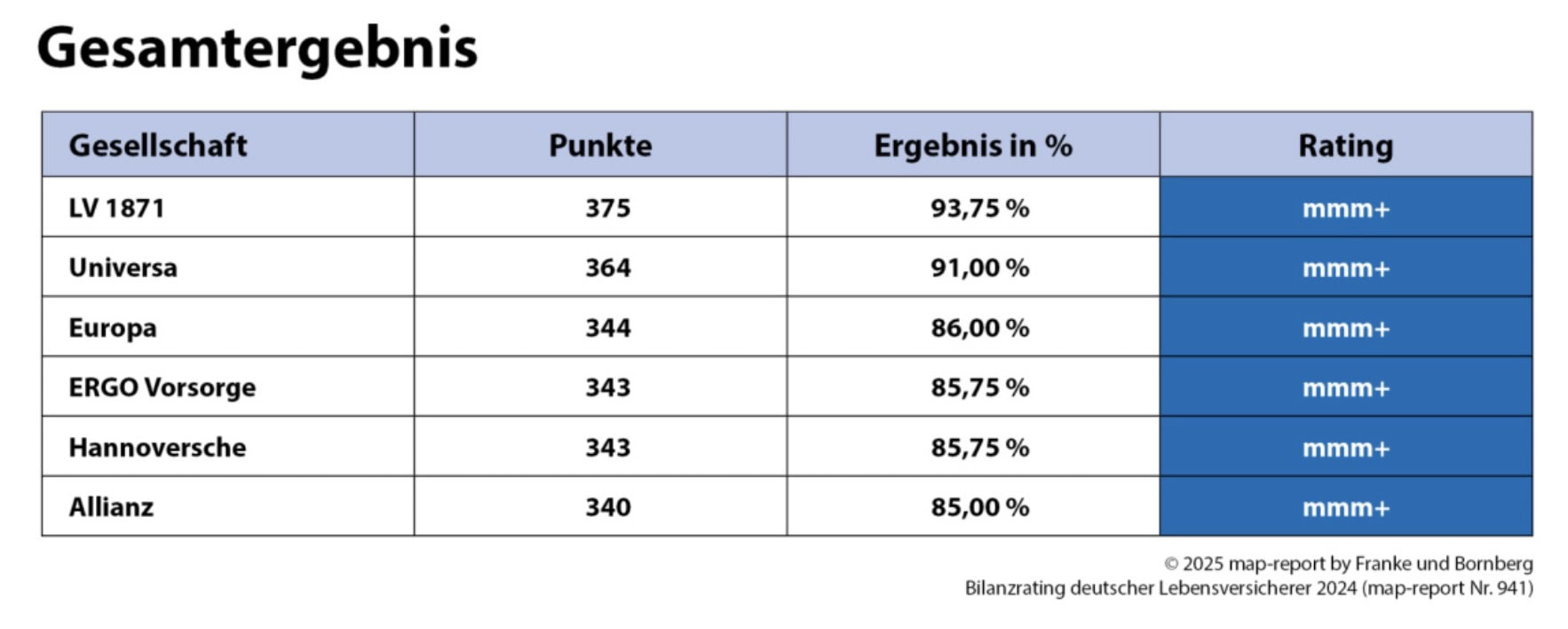

Sechs Lebensversicherer schafften im Bilanzrating diese Bestnote. Nummer 1 ist die LV1871 mit 375 Punkten beziehungsweise 93,75 Prozent. Auf der zweiten Position folgt die Universa mit 364 Punkten (91,00 Prozent) und auf Platz 3 folgt die Europa mit 344 Punkten (86,00 Prozent).

Die Baloise führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Unternehmen an und verfehlte mit 334 Punkten beziehungsweise 83,50 Prozent die höchste Bewertung nur knapp. Neben der Baloise gingen noch zehn weitere Versicherer mit einem sehr guten Ergebnis aus dem Rennen (zu den ausführlichen Ergebnissen geht es hier).

Ein Blick auf die einzelnen Zahlen. Bei den verdienten Bruttobeiträgen konnten die Lebensversicherer zum ersten Mal nach drei Jahren wieder ein Plus vorweisen. 2024 lagen sie bei 90,32 Milliarden Euro (Vorjahr 87,67 Milliarden Euro).

„Die Entwicklung lässt sich primär mit dem Comeback der Einmalbeiträge erklären, begünstigt durch das entspanntere Zinsumfeld sowie höhere Einkommen“ ordnet Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des Map-Report, das Ergebns ein.

33 Gesellschaften (Vorjahr 64) steigerten ihre Beitragseinnahmen nicht, darunter 13 Anbieter im Run-off oder ohne Neugeschäft. 19 Unternehmen lagen mit bis zu 3 Prozent nur knapp über dem Vorjahresniveau, weitere 23 Versicherer bauten die Beiträge zwischen 5 und knapp 50 Prozent aus.

Relativ betrachtet legte die neu gegründete und erst seit kurzem am Markt agierende Signal Iduna AG am deutlichsten zu und erzielte ein Plus von 46,60 Prozent auf 182,1 Millionen Euro. Dahinter folgen My Life mit einem Plus von 30,2 Prozent auf 391,0 Millionen Euro und VPV mit 24,5 Prozent auf 402,2 Millionen Euro.

In einer ganz anderen Liga spielt die Allianz: In absoluten Zahlen verzeichnete sie das größte Plus um 2,53 Milliarden Euro. Mit deutlichem Abstand folgen Generali mit einem Zuwachs von 184,9 Millionen Euro und SV mit 109,1 Millionen Euro.

Fondspolicen bleiben Zugmaschine

Welche Art von Lebensversicherung verkaufte sich am besten? Sonstige Lebensversicherungen, zu denen vor allem auch fondsgebundene Verträge (FLV) zählen. Hier gab es 1.519.342 eingelöste Versicherungsscheine. Das sind zwar rund 8.000 Policen weniger als im Vorjahr, trotzdem bleiben Fondspolicen das Zugpferd der Branche. Der Neugeschäftsanteil betrug 35,6 Prozent (2023: 34,6 Prozent). Die fünf erfolgreichsten Anbieter in dieser Sparte waren wie im Vorjahr Generali, Allianz, Bayern-Versicherung, Debeka und R+V.

Kollektiv-Versicherungen, wie die betriebliche Altersversorgung (bAV), hatten im Jahr 2024 mit 26,7 Prozent (2023: 27,5 Prozent) den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Unangefochtene Spitzenreiter sind in diesem Segment Allianz und R+V.

Haben sich Inflation oder gestiegene Zinsen auf die Stornoquoten der Lebensversicherer ausgewirkt? Das war eine Befürchtung der vergangenen Monate. Nein, sagen die Analysten des Map-Reports: „Die Entwicklungen in den einzelnen Sparten waren im Branchendurchschnitt zwar durchweg steigend, aber noch im Rahmen der üblichen Schwankungen.“

Die höchste Stornoquote gab es mit 3,69 Prozent (Vorjahr: 3,39 Prozent) bei den fondsgebundenen Verträgen, gefolgt von Risikolebensversicherungen mit 3,16 Prozent (Vorjahr: 2,98 Prozent).

Keine Entlastung bei den Reserven

Nach dem Anstieg des Leitzinssatzes der Europäischen Zentralbank (EZB) im Jahr 2023 von 2,5 auf 4,0 Prozent, wurde der Leitzinssatz im Jahr 2024 schrittweise wieder auf 3,0 Prozent gesenkt. Das führte zu niedrigeren Zinsen an den Rentenmärkten, wodurch sich die Ertragschancen in der Neu- und Wiederanlage festverzinslicher Wertpapiere verschlechterten.

2024 haben die Lebensversicherer in der Summe 75,4 Milliarden Euro an stillen Lasten in den Büchern. Das entspricht 7,40 Prozent der gesamten Kapitalanlagen. Als Folge blieb die Gesamtreserve-Quote, bei der neben den Bewertungsreserven auch die freie RfB und der Schlussüberschussanteilfonds einfließen, im Branchenschnitt beinahe konstant bei -3,0 Prozent.

Bei 26 Gesellschaften (Vorjahr: 26) war diese Kennzahl inzwischen wieder positiv, bei den restlichen 49 untersuchten Anbietern bewegt sich das Spektrum zwischen -0,34 (Continentale) und -25,09 Prozent (Concordia Oeco).