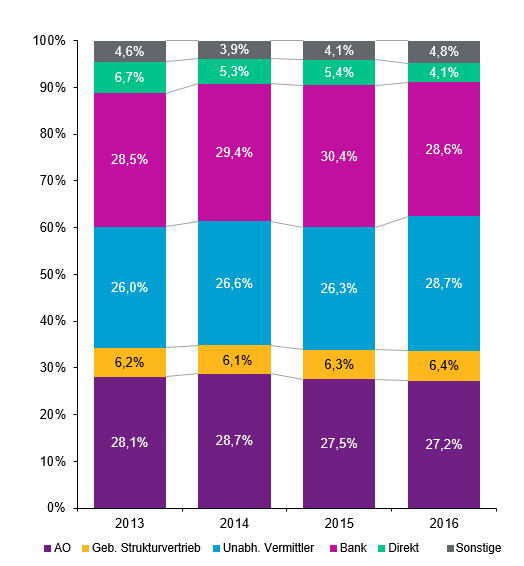

Unabhängige Vermittler sind mit einem Marktanteil von 28,7 Prozent der stärkste Vertriebskanal in der Lebensversicherung. Gegenüber dem Vorjahr legten die Vermittler um 2,4 Prozentpunkte zu und überholten damit den Bankvertrieb, der auf einen Marktanteil von 28,6 Prozent kommt.

Das zeigt der Vertriebswege-Survey für die Lebensversicherung, den die Unternehmensberatung Willis Towers Watson in diesem Jahr bereits zum 18. Mal erhoben hat. Unter unabhängigen Vermittlern gruppieren die Analysten Makler, Mehrfachagenten und Vertriebsgesellschaften.

„Die Gründe dafür sind vielfältig“, sagt Ulrich Wiesenewsky, Leiter Vertriebsservice bei Willis Towers Watson und verantwortlich für die Vertriebswegestudien. „Zum einen hat der Absatz von fondsgebundenen Produkten 2016 signifikant zugenommen – ein Segment, in dem die Makler traditionell stark sind und sich 2016 um deutliche 3,5 Prozentpunkte steigern konnten.“

Und auch in den Bereichen Berufsunfähigkeitsversicherung und betriebliche Altersvorsorge (bAV) hätten die unabhängigen Vermittler ihren sowieso schon hohen Marktanteil von mehr als 50 Prozent nochmal weiter ausbauen können.

Banker verlieren

Dritter Treiber war erstmalig das Einmalbeitragsgeschäft: „In einem schrumpfenden Markt haben die unabhängigen Vermittler ihr Verkaufsvolumen fast gehalten und damit auch dort ihren Marktanteil erhöht“, sagt Wiesenewsky.

Der Bankvertrieb hingegen hat beim Verkauf von Lebensversicherungen an Bedeutung verloren – laut Survey gerade im Einmalbeitragsgeschäft. Insgesamt büßten die Banker Marktanteile von 1,8 Prozentpunkten ein. 2015 lagen sie mit 30,4 Prozent noch vorne.

Der Anteil der Ausschließlichkeitsorganisation im Gesamtmarkt blieb mit 27,2 Prozent weitgehend stabil (2015: 27,5 Prozent). In den meisten Produktkategorien änderte sich für die Ausschließlichkeitsvertreter nicht viel. Bei Riester- und Rürup-Rente aber ging es um 4 Prozentpunkte runter.

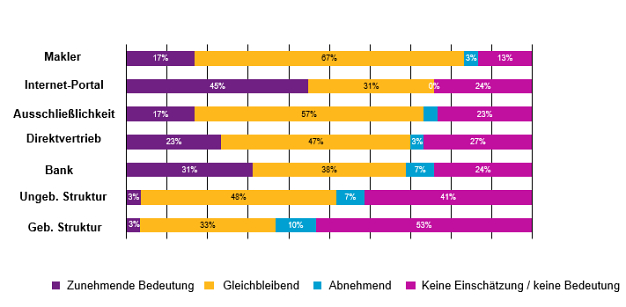

„In der Gesamtbetrachtung sind die drei wichtigsten Vertriebswege Makler, Bank und AO wieder sehr eng aneinandergerückt“, so Wiesenewsky. „Spannend bleibt die Frage, ob und wann der Direkt-Vertrieb wirklich Fahrt aufnimmt.“ Versicherer würden diesem schon lange zunehmende Bedeutung beimessen, so der Experte. „Aber im abgelaufenen Jahr ist der Anteil um circa 25 Prozent gegenüber dem Vorjahr und um nahezu 40 Prozent im Drei-Jahres-Vergleich dramatisch eingebrochen.“

Makler dürften auch mittelfristig zulegen

Der Direktvertrieb kommt im Survey für 2016 auf einen Marktanteil von 4,1 Prozent. Ein Jahr zuvor waren es noch 5,4 Prozent.

Willis Towers Watson erwartet im Bereich der Lebensversicherung kurzfristig noch keine deutlichen Zuwächse für den Online- und Direktvertrieb. Ein Plus dürfte es mittelfristig bei den Maklern geben, so die Analysten.

„Letztlich ist aber auch damit zu rechnen, dass sich die Vergütungsstrukturen weiterhin zu Ungunsten insbesondere der Makler entwickeln dürften“, sagt Michael Klüttgens, Leiter Beratung Versicherungen bei Willis Towers Watson in Deutschland. „Das Lebensversicherungsreformgesetz war der erste Schritt, die Versicherungsvertriebsrichtlinie IDD wird 2018 kommen und weiteren Anpassungsbedarf für die Vertriebslandschaft mit sich bringen.“