Krischan Soeken, Versicherungsmakler aus Bremen, geht systematisch vor. Seit Februar 2018 arbeitet er mit Servicevereinbarungen. Seine Kunden zahlen ihm für zusätzliche Servicedienstleistungen ein Honorar. Dazu nutzt er das Endkundenportal „Sekretär“, ein Angebot des Maklerpools Maxpool, das die Einführung von Servicegebühren und deren Abwicklung unterstützt.

„Mehrwerte für den Kunden etwa durch zusätzlichen Versicherungsschutz und die Digitalisierung machen es einfach, das Modell beim Kunden zu vermitteln“, sagt Soeken. Die meisten Kunden möchten zum Beispiel alle ihre Versicherungs- und Finanzdokumente digital an einem Ort haben. Ein Scan-Service und der digitale Versicherungsordner gehören folglich zu den am häufigsten genutzten Zusatzleistungen von Maklern und können extra vergütet werden.

Viele Makler suchen zusätzliche Einnahmequellen, denn Abschlüsse und Provisionen in der klassischen Altersvorsorge sinken. Zudem ist ein Provisionsdeckel für die Lebensversicherung im Gespräch. Neue und innovative Produkte sind bereits vielerorts mit geringeren Abschlusscourtagen konzipiert. Um rückläufige Einnahmen zu kompensieren, sind daher Servicegebühren als wiederkehrende Einnahmen eine ideale Lösung.

Da passt es gut, dass Leistungen, die nicht zu den Pflichten des Maklers gehören, nach Vereinbarung extra vergütet werden können. Die regulatorischen Vorgaben durch die IDD haben daran nichts geändert. Diese Gebühren oder Honorare unterliegen dann aber – anders als Maklerprovisionen – grundsätzlich der Umsatzsteuer.

Mit dem VSH-Anbieter abstimmen

Wichtig dabei: Das Konzept zur Servicevereinbarung sollte mit dem Vermögensschadenhaftpflichtversicherer abgestimmt werden, damit der Makler in jedem Fall Versicherungsschutz genießt. In der Regel wird hierfür meist kostenfreier Versicherungsschutz gewährt.

Neue Nebengeschäftsfelder sind neben den digitalen Kundenakten zum Beispiel die Vermittlung von Stromliefer- und Telefonverträgen sowie das Leasing von LED-Lichtanlagen oder ein Energiekosten-Check für Kunden von Maklern. Weitere gebührenpflichtige Leistungen von Maklern können etwa ein Zulassungsservice bei Kfz-Anschaffung und -wechsel, eine Beratung für Schadenverhütung oder die Einrichtung eines digitalen Fotoarchivs für den Hausrat sein. Auch Hausbesuche oder die Erreichbarkeit für den Kunden über die Geschäftszeiten hinaus können extra vergütet werden.

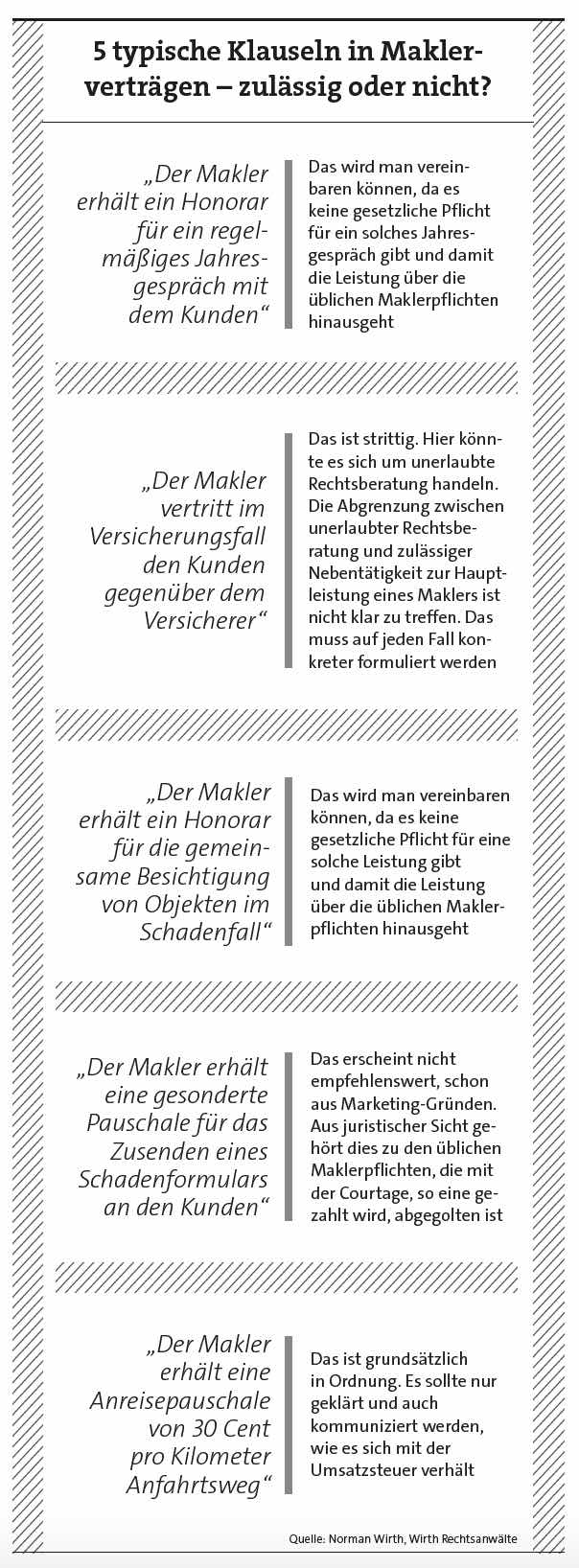

Diese Leistungen können entweder im Maklervertrag mit dem Kunden über Klauseln definiert werden oder über eine eigenständige Servicevereinbarung. „Dabei ist darauf zu achten, dass die Grenze zur unerlaubten Rechtsberatung nicht überschritten wird“, sagt Norman Wirth, Wirth Rechtsanwälte, der für Pfefferminzia fünf typische Klauseln auf ihre Gültigkeit hin eingeschätzt hat (siehe Kasten).

Die Maklerpools unterstützen den Trend und bieten den Maklern die Infrastruktur. Maxpool etwa liefert Servicevereinbarungen und bietet im Tool „Sekretär“ drei Stufen mit unterschiedlichen Servicelevels und individualisierbarer Einstellung an.

„Wir schulen die Mitarbeiter des Maklers, erstellen eine individuelle Landingpage oder integrieren diese in die vorhandene Homepage des Maklers. Und wir leisten Vertriebsunterstützung etwa in Form von individualisierten Endkundenflyern und -filmen zur Einbindung in die Homepage“, sagt Oliver Drewes, Vorstand von Maxpool. Im weiteren Verlauf bietet der Pool Online-Schulungen, Infoveranstaltungen und Workshops in kleinen Runden sowie eine Hotline für Hilfen bei der Umsetzung.

Manche Kunden müssen erst überzeugt werden

Mittlerweile arbeiten mehrere Hundert Makler bei Maxpool mit dem Konzept, der Pool zieht am Ende die Gebühren für den Makler ein, dieser entscheidet jedoch selbst über die Gebührenhöhe. Die bisher abgeschlossenen Vereinbarungen pendeln sich in der mittleren Servicestufe 2 bei knapp unter 10 Euro pro Monat ein. „In der höchsten Servicestufe 3 liegen sie meist zwischen 14 und 19 Euro. Mit weiteren eigenen Maklerservices ergänzt, sind auch bereits Servicevereinbarungen mit 50 Euro Gebühr abgeschlossen worden“, berichtet Drewes.

Doch nicht alle Kunden lassen sich sofort von den Mehrwerten überzeugen. „Es gibt Gegenargumente, meist wenn Kunden gar keine Affinität zur Technik haben. Dann muss man stärker über den zusätzlichen Versicherungsschutz argumentieren“, sagt Makler Soeken. Zu den Extras über das Endkundenportal von Maxpool zählen etwa sieben spezielle Versicherungen wie eine Reise-Verkehrsmittelunfallversicherung, ein Internet-Schutzbrief und eine Kostenerstattung bei Reiseunannehmlichkeiten.

Bei Bestandskunden akzeptiert Soeken bisher eine Ablehnung der Umstellung auf Servicegebühren, nicht aber bei Kunden, die etwa nur ein einziges Produkt im Bestand haben. So helfen die Servicegebühren Maklern, ihren Bestand langfristig wirtschaftlicher zu gestalten.

Auch bei Investments sind Servicegebühren üblich

Auch im Investmentbereich existieren einfache und etablierte Abrechnungsmodelle für Servicegebühren. Mit der Vermögensverwaltung verfügen Makler zusätzlich über die Möglichkeit, eine professionelle und faire Betreuung zu gewährleisten. „Die Servicegebührenumsätze steigen jährlich um mindestens 25 Prozent und erreichen damit heute bereits einen Anteil von mehr als 58 Prozent der Bestandsprovisionen bei Netfonds“, sagt Martin Steinmeyer, Vorstand von Netfonds. Er beobachtet bei der Fondsvermittlung eine schrittweise Umstellung auf Servicegebührenmodelle.

Im Haftungsdach NFS Netfonds weisen bereits 70 Prozent aller Neudepots diese Vergütungsform aus. „Wir haben daher die Servicegebührenvereinbarung direkt in die Kundenrahmenvereinbarung integriert“, so Steinmeyer. Bei Netfonds machte im Jahr 2016 der Anteil der Vermögensverwaltungsgebühr an den Servicegebühren noch 33 Prozent aus. Zur Mitte des Jahres 2018 lag dieser Anteil bereits bei mehr als 50 Prozent.

Dabei wird die Leistung definiert, in Leistungspakete verpackt und mit einem nach Depotvolumen orientierten prozentualen Preis versehen (siehe Kasten). Für die Netfonds-Makler stehen generell Vermögensverwaltungsstrategien im Fokus – Ausnahmen davon werden individuell nach einem Servicegebührenmodell beraten und betreut.

Diese Neuausrichtung im eigenen Kundenbestand funktioniert. „Nach meiner persönlichen Einschätzung mit unseren Partnern kann man schon nach sechs Monaten 75 Prozent seines Bestandsvolumens neu aufgestellt haben. Viele Berater berichten im Anschluss von einem besseren Selbstwertgefühl, wenn man die eigene Betreuungsleistung in den Vordergrund stellt und das Image eines Abschlussvermittlers schrittweise verliert“, so Steinmeyer.

Die anstehende Verordnung über Finanzanlagenvermittlung (FinVermV) wird womöglich für weiteren Schub pro Servicegebühr sorgen. Denn die Mifid II hat Zuwendungen klar definiert. Eine Regelung besagt, dass man aus Abschluss- und Bestandsprovisionen keine Gewinne erzielen darf. Dieser Anteil muss folglich künftig aus Servicegebühren stammen. Diese Regelung gilt bisher für gebundene Vermittler im Haftungsdach.

Aus für rein provisionsfokussierte Vermittler

Mit Einführung der zurzeit in der Abstimmung stehenden FinVermV könnte auch der Finanzanlagenvermittler (34f Gewerbeordnung) betroffen sein. Das würde heißen: Wer sich von Produktanbietern bezahlen lässt, darf dieses Geld nur noch dazu verwenden, um seine Beratungsqualität zu verbessern. Laut europäischer Wertpapieraufsichtsbehörde Esma würden etwa regelmäßige Kundengespräche oder Depotauswertungen dazugehören. Rein provisionsfokussierten Vermittlern wäre die Geschäftsgrundlage entzogen. Im aktuellen FinVermV-Entwurf ist die Regel zwar nicht enthalten. Das heißt allerdings noch nicht, dass sie damit endgültig vom Tisch ist.

Klar ist: Die Regulierung führt dazu, dass Vermittler ihr Vergütungsmodell und die zugehörigen Prozesse hinterfragen. Servicegebühren eröffnen ihnen die Möglichkeit, ihr Geschäft auf eine breitere Basis zu stellen, egal ob man Versicherungen oder Investments vermittelt.