Eigentlich trägt die Unfallversicherung einen falschen Namen, sie ist doch eine Absicherung gegen Invalidität als Unfallfolge“, sagt der Finanz- und Versicherungsmakler Frank Rindermann aus Karlsruhe und erklärt, warum sie nötig ist. „Ob auf dem Weg zur Arbeit, auf der Baustelle, beim Renovieren oder während des Frühjahrsputzes: Ein Unfall kann immer und schnell passieren. In einigen Fällen erleidet der Verunglückte schwere Beeinträchtigungen mit langjährigen oder dauerhaften Folgen.“

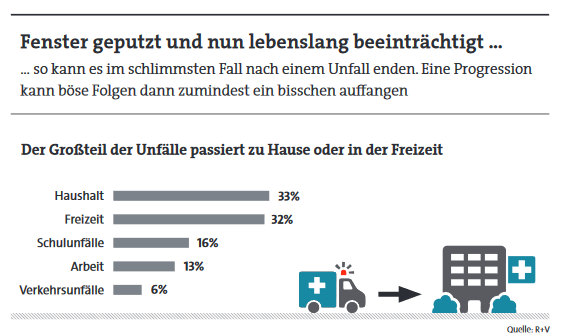

Folgen, die das gesamte Lebensumfeld verändern, werden häufig unterschätzt. Dabei verletzen sich etwa 7 Millionen Bundesbürger jährlich bei Unfällen. Die meisten ereignen sich dabei im Haushalt (33 Prozent) oder in der Freizeit (32 Prozent, siehe auch Grafik Seite 25). Ungefähr eine Million der Unfallopfer haben schwere Folgen zu tragen. Hinzu kommt noch das Risiko, arbeitsunfähig zu werden, das zirka 200.000 Unfallopfer trifft.

Um Invalidität zu bestimmen, verwenden Versicherer Gliedertaxen. Sie geben bestimmte Invaliditätsgrade an, wenn das Unfallopfer bestimmte Gliedmaßen verliert oder nicht mehr nutzen kann. Der Verlust des Hörvermögens auf einem Ohr bedeutet etwa eine Invalidität von 30 Prozent, ist der Daumen ab, sind es 20 Prozent.

Den Grad der individuellen Invalidität bestimmt dabei immer ein Arzt. Und es gibt nicht nur eine Gliedertaxe. Rindermann: „Versicherer nutzen – je nach Qualität ihrer Versicherungsbedingungen – unterschiedliche Gliedertaxen. Dabei kann für die gleiche Beeinträchtigung bei Versicherer A ein Invaliditätsgrad von 60 Prozent vorliegen, aber bei Versicherer B ein Grad von 75 Prozent.“

Um den Grad der Invalidität werde am meisten gestritten, berichtet der Makler. Kein Wunder, denn ein Grad von 20 Prozent würde bedeuten, dass die versicherte Leistung nicht fällig wird, wenn diese beispielsweise erst ab 25 Prozent ausgezahlt wird. „Bei hohen Progressionsstufen kann eine Differenz von nur 5 Prozent Invalidität schnell einige Tausend Euro ausmachen. Ich empfehle daher Tarife mit ‚verbesserter Gliedertaxe‘“, so Rindermann.

Der Versicherer Janitos etwa bietet sechs verschiedene Gliedertaxen bei seiner Unfallversicherung an, alle mit verschiedenen Schwerpunkten. So liegt der Fokus bei der Gliedertaxe „Hand“, wie der Name schon sagt, auf dem Arm- und Handbereich. Hier gilt beim Verlust eines Daumens zum Beispiel ein Invaliditätsgrad von 60 Prozent statt der marktüblichen 20 Prozent. Und in der Gliedertaxe „Sinne“ bedeutet der Verlust des Hörvermögens auf einem Ohr eine Beeinträchtigung von 80 statt 30 Prozent.

10 Millionen Euro Deckungssumme

Neben der Gliedertaxe ist auch die Höhe der Versicherungssumme ein entscheidendes Kriterium. Bei der Bayerischen orientiert man sich am Jahreseinkommen des Kunden und empfiehlt das Fünf- bis Sechsfache davon. Die Unfallpolice „Individual“ bietet mit 10 Millionen Euro eine besonders hohe Deckungssumme.

Die Police funktioniert nach dem Prinzip Schadensersatz. Sie füllt auf, wenn keine, keine vollen oder strittige Haftpflichtansprüche existieren. Dabei ist es egal, ob es sich um Schmerzensgeld, Verdienstausfall, Umbau, Pflegekosten oder Rentenminderung handelt. „Der Unfall wird so reguliert, als wäre die Bayerische der Verursacher“, erklärt Martin Gräfer, Mitglied der Vorstände der Bayerischen, das Konzept. Leistungen gibt es dabei bereits ab einem Beeinträchtigungsgrad von einem Prozent.

Erst BU-Rente, dann Unfall-Rente

Neben der Einmalzahlung kann zusätzlich eine lebenslange Unfallrente vereinbart werden. Makler Karsten Werksnies aus Wuppertal empfiehlt zunächst eine andere Variante: „Besser als eine Unfallrente wäre eine ausreichende Berufsunfähigkeitsrente, weil dort eben auch für die Folgen von Erkrankungen – und nicht nur nach Unfällen – geleistet wird. Wenn eine Berufsunfähigkeitsversicherung aufgrund des Gesundheitszustands oder Preises nicht infrage kommt, stellt eine Unfallrente eine Basisabsicherung dar.“ Als Faustregel für die Höhe der festzulegenden Unfallrente orientieren sich Kunden und Berater am besten am monatlichen Nettoeinkommen.

Wenn es das Unfallopfer ganz schlimm erwischt, etwa bei Verlust eines Beins, bei Blindheit oder Querschnittslähmung, ist der Kapitalbedarf nicht nur beispielsweise für den Umbau der Wohnung besonders hoch. Zusätzlich können auch hohe Kosten für Betreuungspersonal oder laufende Ausgaben für Medikamente und Heil- und Hilfsmittel anfallen.

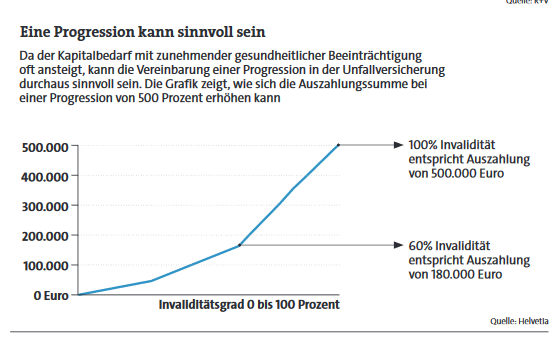

Für solche Fälle gibt es die Progression. Sie sichert zu, dass die Leistung mit zunehmendem Invaliditätsgrad steigt. Werksnies: „Für die Grundinvaliditätssumme wird in der Regel ein Wert zwischen 100.000 Euro und 150.000 Euro und eine Progression von 350 oder 500 Prozent gewählt. Die Gesamtleistung bei Vollinvalidität sollte rund 500.000 Euro betragen.“ Janitos und Interrisk etwa bieten aber auch Progressionsmodelle bis 1.000 Prozent an.

Wie ausgedehnt ist der Unfallbegriff?

„Neben Versicherungssumme, Progression und Gliedertaxe gibt es etliche Kriterien, die man berücksichtigen kann“, sagt Karsten Werksnies. „Dazu zählen beispielsweise die Regelungen bei Bewusstseinsstörungen durch Medikamente, Herzinfarkt oder Schlaganfall, bei psychischen Störungen, der Mitwirkungsanteil bei Vorerkrankungen sowie die für erhöhte Kraftanstrengungen und Eigenbewegungen“, so der Makler weiter.

Einen solchen ausgedehnten Unfallbegriff verwendet beispielsweise die NV Versicherung bei ihrem Tarif Unfall-Premium 3.0. Dort zählen unter anderem auch Unterleibs-, Knochenbrüche und Meniskusschäden durch Kraftanstrengungen und Eigenbewegungen als Unfall, ebenso Infektionen durch Zeckenbisse und Vergiftungen durch Einatmung gefährlicher Stoffe.

Der Mitwirkungsanteil von Krankheiten liegt bei der NV Versicherung bei 50 Prozent. Bei Domcura sind es im Top-Schutz der Unfallversicherung 70 Prozent. Bei Janitos entfällt er im Tarif Best Selection ganz, im Interrisk Unfallschutz XXL ebenso.

Bergungskosten oft stark begrenzt

Details, die ein Vertrag noch abdecken sollte: Bergungskosten beispielsweise. Ein Autofahrer, der mit seinem Fahrzeug in eine Schlucht stürzt und von der Feuerwehr mit schwerem Gerät geborgen werden muss, zahlt solche Rettungseinsätze ohne Unfallversicherung selbst. Beim Domcura Top-Schutz-Tarif ist diese Leistung etwa bis 50.000 Euro abgesichert, bei Janitos Best Selection und NV Unfall-Premium 3.0 sind es gar eine Million Euro.

Es gibt auch überflüssige Leistungen, die eine Prämie nur unnötig verteuern, sagt Makler Werksnies: „Über Leistungen für reine Knochenbrüche, Unfallkrankenhaustagegeld, kosmetische Operationen oder beispielsweise Gipsgeld lässt sich gewiss streiten. Was im Einzelfall sinnvoll sein kann, muss für die Masse der Versicherten eigentlich nicht abgeschlossen werden.“

Keine Versicherung kommt für alle entstehenden Schäden auf. Vorsätzliches Handeln wie die Selbstverstümmlung ist grundsätzlich aus den Leistungen ausgeschlossen. Ebenso häufig findet sich der Passus „wenn eine freiwillige Kraftanstrengung zu einer Schädigung durch die eigene Bewegung führt“. Heißt: Wer beispielsweise einen schweren Gegenstand hochhebt und sich beim Aufrichten eine Bandscheibenschädigung zuzieht, erhält keine Unfallleistung. Dasselbe gilt für verrenkte oder gezerrte Glieder. Nur in den Premium-Tarifen der Anbieter sind sie häufig mitversichert.

Beim Alkohol sind die Grenzen unterschiedlich hoch

Aufgepasst heißt es auch, wenn ein Unfall unter Alkoholeinfluss geschieht. In der Regel leistet die Versicherung nicht, wobei es beim Ausschluss auf den Blutalkoholgehalt ankommt. Bei der Domcura beispielsweise führt ein Wert bis zu 1,5 Promille im Tarif Top-Schutz nicht zum Ausschluss. Bei der NV-Versicherung liegt die Grenze bei 1,3 Promille, bei der Janitos bei 1,6 Promille. Die Interrisk sieht beim Tarif XXL überhaupt keine Promille-Grenze vor.

Ein Punkt, über den immer gerne gestritten wird, sind die Folgen von Extremsport. Sportarten wie zum Beispiel Segel- oder Gleitschirm-Fliegen sind in der Regel nicht abgesichert. Unfälle bei Teilnahme an einer Veranstaltung, als Fahrer oder Beifahrer, bei der es um Erreichen von Höchstgeschwindigkeiten geht, fallen ebenso nicht unter den Versicherungsschutz.

„Ein weiterer Streitpunkt ist die Dauer der Leistungsprüfung. Nicht selten vergehen acht Monate oder mehr“, sagt Makler Rindermann. „Hier lässt sich nur mit Tarifen, die umfassende Leistungen bieten, vorsorgen. Billigtarife sind aber leider in der Unfallversicherung sehr weit verbreitet.“ Von solchen sollte man dann besser Abstand nehmen.