Überfüllte Wartezimmer, Ausharren auf einen Termin. Kein Wunder: Knapp zehn Mal im Jahr sucht jeder Deutsche im Durchschnitt eine Praxis auf. Das ist europäischer Rekord: Nur die Ungarn gehen noch häufiger zum Arzt. Und viele Besuche erfolgen lediglich, um die Krankschreibung zu bekommen. Wissenschaftler der Universität Magdeburg haben deshalb vorgeschlagen, die Regeln für Krankschreibungen zu lockern. Für die Dauer von bis zu einer Woche sollten Beschäftigte sich selbst krank melden können. Das helfe, Kosten zu senken – die Frage ist nur, ob dies nicht auch Missbrauch nach sich zieht. Wie dem auch sei: Den Franzosen reichen 6,8 Arztbesuche pro Jahr, den Norwegern sogar 5,2 – ohne dass ihr Gesundheitszustand schlechter wäre als derjenige der Deutschen.

Medizinische Inflation

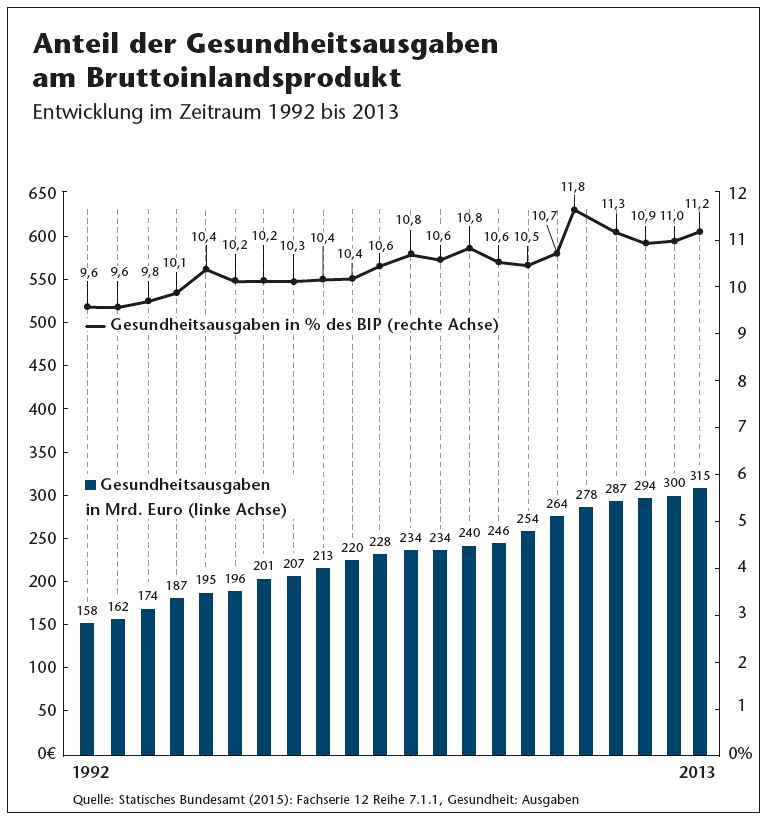

Der häufige Gang zum Arzt ist nur ein Grund, warum das Gesundheitswesen in Deutschland immer teurer wird. Rund 13 Prozent des Bruttosozialprodukts werden für Behandlungen und Arzneimittel ausgegeben. Die Kosten für Medikamente, Behandlungen und Krankenhausaufenthalte sind in den vergangenen Jahren teilweise unverhältnismäßig stark gestiegen. Dies ist unter anderem die Folge des medizinischen Fortschritts – das Phänomen nennt sich medizinische Inflation.

Gesetzliche und private Krankenversicherungen sind von diesen Kostensteigerungen im gleichen Maß betroffen. Im Gegensatz zur GKV aber kann die PKV keine Leistungskürzungen vornehmen, um bei den Kosten gegenzusteuern: Versicherte Leistungen sind dauerhaft vertraglich garantiert. Zudem ist der medizinische Fortschritt meist mitversichert: Erstattet wird, was medizinisch notwendig ist und vom Vertrag abgedeckt ist. Das führt zu einer insgesamt guten Versorgung der Privatversicherten, sorgt aber auch für einen größeren Druck auf die Beiträge.

Ärzte bekommen mehr Honorare

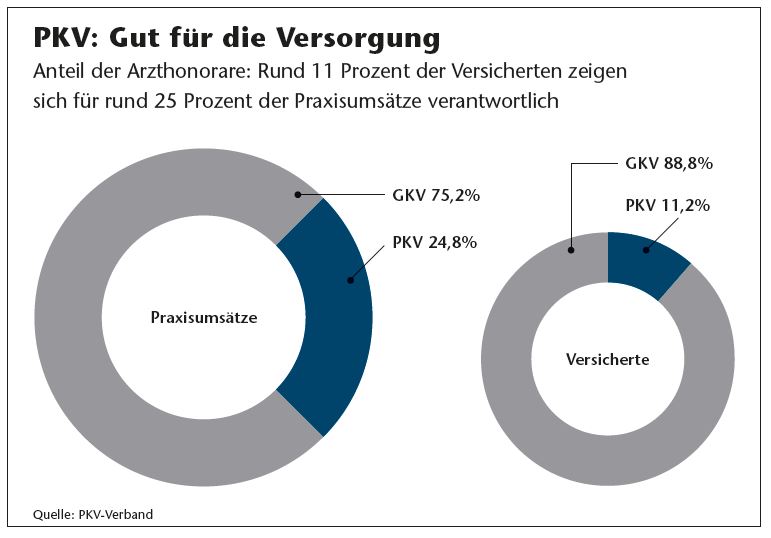

Steigende Honorare für die Ärzteschaft tun das Übrige. Mehr als 80 Prozent der Arztrechnungen in der PKV werden mit dem Regelhöchstsatz abgerechnet. Der Arzt kann den 2,3-fachen Gebührensatz ohne eine gesonderte Begründung verlangen, was viele dann auch tun. Dafür sind Privatpatienten ein gerne gesehener Gast in jeder Arztpraxis. Sie stellen 11 Prozent der Versicherten, sorgen aber für ein Viertel aller Umsätze. Ein Grund dafür ist die Budgetierung der GKV durch den Gesundheitsfonds – auch eine Arztpraxis ist ein Wirtschaftsbetrieb.

Über neue Honorarsätze wird gerade verhandelt: Die Bundesärztekammer und der PKV-Verband sind zuversichtlich, dass die neue Gebührenordnung für Ärzte (GOÄ) im Herbst 2016 starten kann. Man hofft auf zweistellige Zuwachsraten. Neben den Honoraren steigen die Ausgaben für die ambulante Versorgung. Privatversicherte erhalten bei den Heilmitteln in der Regel eine umfangreichere Versorgung als gesetzlich Versicherte. Entsprechend höher sind auch die Ausgaben dafür. Im Jahr 2013 lagen sie bei rund 1,5 Milliarden Euro.

Zunehmende Lebenserwartung belastet

Ein weiterer belastender Faktor ist die zunehmende Lebenserwartung. Die privaten Krankenversicherer kalkulieren ihre Beiträge auf Basis aktueller Sterbetafeln. Für jeden Jahrgang ermitteln sie die durchschnittliche restliche Lebenszeit. Und eine steigende Lebensdauer muss über höhere Prämien finanziert werden. Denn je älter der Versicherte, desto höher sind die Kosten, die er verursacht. Bei den über 80-Jährigen liegen sie rund viermal so hoch wie bei den 40-Jährigen.

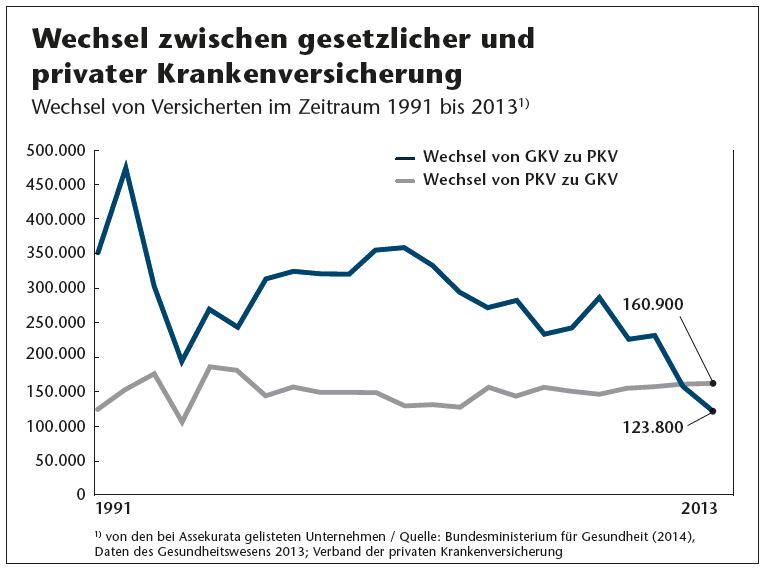

Zudem zeigen die neuesten Zahlen, dass die Krankenversicherer auch 2014 einen Bestandsverlust bei den Vollversicherten hinnehmen mussten. Die Zahl sank laut PKV-Verband um 0,63 Prozent oder 55.700 Versicherte auf 8,83 Millionen. Das Wachstum in der Zusatzversicherung dürfte dabei nur ein schwacher Trost für die Unternehmen sein – zumal auch hier die Zahl der Versicherten rückläufig ist.

Qualität statt Preiskampf

Die Marktsituation hatte auch in der PKV in den vergangenen Jahren einen Preiswettbewerb ausgelöst. Gerd Güssler vom Branchen-Informationsdienstleister KVpro hat das kritisch verfolgt, ist allerdings davon überzeugt, dass die private Absicherung für den Krankheitsfall auch in Zukunft ein gutes Prinzip ist: „Es sind nur noch zu viele Leute privat krankenversichert, die dort eigentlich nicht hingehören oder mit einer PKV nicht umgehen können“, sagt er. „Geringe Beiträge erkaufe ich mir durch Leistungsverzicht. Zu wenig Beitrag bedeutet, im Leistungsfall nicht ausreichend abgesichert zu sein.“

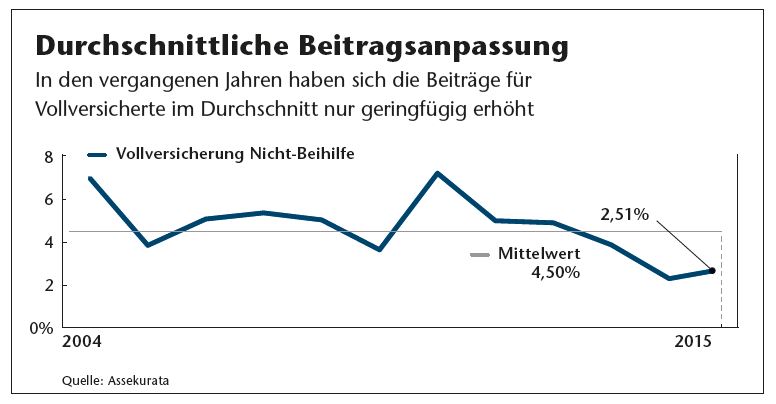

Dem Prinzip „Geiz ist geil“ sollte man laut Güssler das Prinzip „Qualität schlägt Preiskampf“ entgegenhalten: „Sofern die Zielgruppe passt, ist der Leistungskatalog, den qualitativ hochwertige Tarife bieten, ein starkes Argument für die PKV.“ Eine weitere Herausforderung für die Branche sind die anhaltend niedrigen Zinsen. Laut des aktuellen Marktausblicks der Rating-Agentur Assekurata für das kommende Jahr sank die Nettoverzinsung im Branchendurchschnitt zwischen 2005 und 2013 von 5,11 auf 4,03 Prozent. Nach Einschätzung von Assekurata-Analyst Gerhard Reichl werden die Nettorenditen 2014 erneut zurückgehen und unter die 4-Prozent-Marke rutschen. „Der Rechnungszins dürfte in den kommenden Jahren die Beitragserhöhungen mitbestimmen. Bei der derzeitigen Kapitalmarktsituation dürften Nettorenditen von unter 4 Prozent künftig marktweit keine Seltenheit mehr darstellen“, sagt Reichl.

Rechnungszins kann auch für den Bestand gesenkt werden

Doch Untergangsszenarien sind fehl am Platz. Denn anders als in der Lebensversicherung, die Garantien bedienen muss, könnte der Rechnungszins von den Krankenversicherern auch für den Bestand gesenkt werden. Noch liegen die Unternehmen deutlich über dem, was sie ausschließlich zur Verzinsung der Altersrückstellungen bräuchten. Das liegt daran, dass die Kapitalanlagen eines Krankenversicherers aufgrund des Eigenkapitals und der Rückstellungen für Beitragsrückerstattung (RfB) größer sind als die reine Menge der Altersrückstellung.

Hinzu kommt, dass Versicherungen auf beides keinen Rechnungszins erwirtschaften müssen. Deshalb reichen ihnen deutlich niedrigere Verzinsungen von zuletzt durchschnittlich 3,1 Prozent aus, um die Deckungsrückstellung mit dem kalkulierten Zins bedienen zu können. Das wirtschaftliche Risiko trägt ohnehin der Versicherte in Form von Beitragsanpassungen. Aber natürlich wird die langfristige Finanzierbarkeit des Rechnungszinses bei den anhaltend niedrigen Zinsen auch für die PKV zunehmend zur Herausforderung.

Mit Insolvenzabsicherung

Sollte sich dennoch eine finanzielle Schieflage bei einem Privatversicherer ergeben, spränge die Auffanggesellschaft Medicator AG ein. Dieser Insolvenzsicherungsfonds wurde im Jahr 2005 nach Aufforderung des Gesetzgebers gegründet. Sämtliche PKV-Unternehmen sind dort beteiligt – entsprechend ihrem Anteil an den Privatversicherten.

Die Medicator AG kann auf ein Polster von bis zu 1 Milliarde Euro zurückgreifen. Der Fonds springt jedoch erst dann ein, wenn sich kein Wettbewerber findet, der bei einer Zahlungsunfähigkeit die Kundenbestände übernimmt. Denn es ist das Ziel, dass ein anderes Unternehmen die Verträge fortführt. Bislang war das noch nicht der Fall. Das zukünftige Geschäftspotenzial schätzt man derzeit beim Verband Deutscher Versicherungs-Makler (VDVM) als eher moderat ein. Die regelmäßige VDVM-Mitgliederbefragung förderte zutage: 2013 hatten in der Gruppe mit mehr als zehn Mitarbeitern noch 73 Prozent mit steigenden Courtageeinnahmen gerechnet – jetzt sind es nur noch 53,5 Prozent.

Courtagen im Sinkflug

„Wird jedoch qualitativ statt quantitativ beraten und verkauft, kann der Umsatz pro Kunde deutlich steigen“, wendet KVpro-Experte Güssler ein. „Die Voraussetzung ist, dass sich die PKV auf ihre Klientel und das Qualitätsprinzip besinnt. Laut ursprünglicher Idee von Bismarck sollten nur die Bedürftigen sich nicht selbst versichern – insofern haben wir derzeit ein Land mit knapp 90 Prozent Bedürftigen, denn so viele sind in der GKV“, ergänzt Güssler augenzwinkernd.

Klar ist: Die Maklercourtagen für die Vermittlung von Krankenversicherungen waren zuletzt in die Kritik geraten. Der Gesetzgeber sah sich veranlasst einzugreifen, nachdem bekannt wurde, dass einzelne Makler pro Vertrag angeblich bis zu 18 Monatsbeiträge (kurz: MB) an Provision erhalten hatten. Seither sind Vermittlungsprovisionen auf höchstens 3,3 Prozent der Bruttobeitragssumme und maximal 9 Monatsbeiträge begrenzt.

Längere Stornohaftungsdauer

Doch dürfte für viele Vermittler die Provisionsdeckelung geringere Auswirkungen haben als eine andere gesetzliche Neuerung: Die Dauer der Stornohaftung wird verlängert und beträgt künftig fünf Jahre. Vermittler müssen einen Teil ihrer Vergütung zurückzahlen, wenn der Kunde vor Ablauf der fünfjährigen Frist die Versicherung wechselt. Die Idee: Für Vermittler soll es nicht mehr lukrativ sein, den Kunden nach kurzer Vertragslaufzeit zu einem Versicherungswechsel zu bewegen, um so eine erneute Provision zu erhalten.

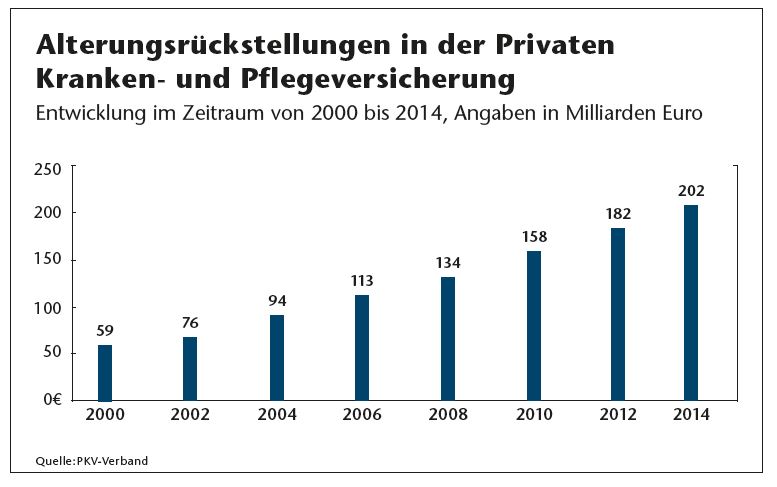

Bei einem Wechsel des Anbieters oder nur des Tarifs stellte sich lange die Frage, wie mit den Altersrückstellungen umzugehen ist. Hintergrund: Um drohende Beitragserhöhungen im Alter abzumildern, bilden PKV-Unternehmen für ihre Versicherten eine finanzielle Rücklage. Für diese Altersrückstellungen wird zusätzlich ein Sicherheitszuschlag kalkuliert, weil davon auszugehen ist, dass die Lebenserwartung zunimmt und die medizinischen Kosten weiter steigen. Dafür hat die Branche inzwischen rund 180 Milliarden Euro auf der hohen Kante.

Unproblematisch ist es, wenn der Versicherte in einen anderen Tarif seines Vertragspartners wechseln möchte – das ist bei voller Mitnahme der Altersrückstellungen möglich. Als problematischer stellt sich dagegen der Wechsel zu einem neuen Anbieter dar. Kritiker bemängeln, dass das Mitnehmen der Alterungs-rückstellungen nur in Höhe des Basistarifs erfolgen könne. Grund dafür sei, dass die Möglichkeit der Mitnahme eine starke Beitragserhöhung nach sich ziehen kann. Der PKV-Verband argumentiert, dass solche Wechsel für den Versicherer mit Risiken behaftet sind, da die Verträge für das bestehende Kollektiv kalkuliert wurden.

Vorsicht beim Wechsel in den Standardtarif

Bleibt man beim alten Anbieter, steht zudem allen vor 2009 privat versicherten Personen der Wechsel in den Standardtarif offen. Dieser bietet die gesetzlichen Leistungen und darf nicht teurer als die gesetzliche Krankenkasse sein. Angesammelte Rückstellungen werden angerechnet und vermindern den Beitrag. Wichtig ist dabei, welcher Vertragsbeginn in der jeweiligen Police angegeben ist. Beispiel: Trat jemand vor 2009 in eine PKV ein und hat 2012 das Unternehmen gewechselt, verlöre er bei einem neuerlichen Wechsel seinen Anspruch auf den Standardtarif, da 2012er-Recht gelten würde. Insofern besteht hier auch ein Haftungspotenzial für Vermittler, sofern dieser Umstand nicht ausreichend dokumentiert ist.

Für nach 2009 Versicherte steht bei einem Wechsel beim gleichen Anbieter der Basistarif zur Verfügung. Gesetzlich geregelt ist dabei, dass die angesparten Rückstellungen in vollem Umfang mitgenommen werden können. Beim Wechsel zu einem neuen Anbieter werden die Altersrückstellungen nur teilweise, jedoch mindestens in Höhe des Basistarifs zum neuen Versicherer mitgenommen.

Gegenwind aus der Politik

Aus der Politik droht immer wieder mal Gegenwind – nicht nur in Deutschland. Vor einem Jahr wurden die Schweizer Bürger an die Urnen gerufen. Volksabstimmungen sind im Nachbarland ein gern genutztes Mittel der politischen Willensbildung. Es ging um nichts weniger als die Abschaffung der privaten Krankenversicherung. Am Ende blieb allerdings alles beim Alten. Die Schweizer hatten sich mit knapp 62 Prozent gegen die Schaffung einer öffentlichen Einheitskrankenkasse ausgesprochen.

Nach dem Schweizer Votum hat sicherlich auch hierzulande der eine oder andere PKV-Vorstand erleichtert durchgeatmet. Denn unter den Stichworten „Bürgerversicherung“ und „Einheitskasse“ ist ein solches Begehren auch in Deutschland in der Diskussion. Nach Meinung der Befürworter würde sie die Ungerechtigkeit beseitigen, wer in die private Krankenversicherung wechseln kann und wer nicht. Es gäbe keine Selektion mehr, nach der sich vor allem Jüngere und Gesunde mit überdurchschnittlichen Einkommen privat versichern, während Ältere, Geringverdiener und Personen mit Vorerkrankungen dies überwiegend nicht tun können.

Ein Schreckensszenario für die private Krankenversicherung: Sie dachte, es gäbe in dieser Hinsicht zunächst nichts mehr zu befürchten. Denn die Regierungskoalition hatte zumindest für die laufende Legislaturperiode eine Art Waffenstillstand ausgerufen. Und so ist es derzeit ruhig geworden um diese Idee.

Politische Akzeptanz der Vollversicherung verstärken

Nach Einschätzung von Debeka-Vorstand Roland Weber sollten die privaten Krankenversicherer darum jetzt alles tun, um die politische Akzeptanz der Vollversicherung zu stärken: „Eine Konzentration der Branche in Ergänzung zur gesetzlichen Krankenversicherung auf das Angebot von Zusatzversicherungen wäre der falsche Weg.“ Denn selbst wenn man alle Deutschen verpflichten würde, eine Krankenzusatzversicherung abzuschließen, würden die Beiträge nur rund 50 Prozent des Beitragsvolumens in der Krankenvollversicherung erreichen können.

Eine Einheitskasse hätte noch in anderer Hinsicht enorme Auswirkungen. Nach einer aktuellen Studie der Hans-Böckler-Stiftung vernichtet die Einführung einer Bürgerversicherung bis zu 100.000 Arbeitsplätze in der Privaten Krankenversicherung. Autor Robert Paquet sagt: „Allein 67.000 abhängig Beschäftigte in den Versicherungsunternehmen und nochmals mehr als 10.000 freie Vermittler würden ihren Arbeitsplatz mit Einführung der Bürgerversicherung verlieren.“ Die weitere Entwicklung hängt wohl davon ab, wohin sich das politische Blatt nach der nächsten Bundestagswahl wendet.

Zusatzpolicen: Wer braucht was?

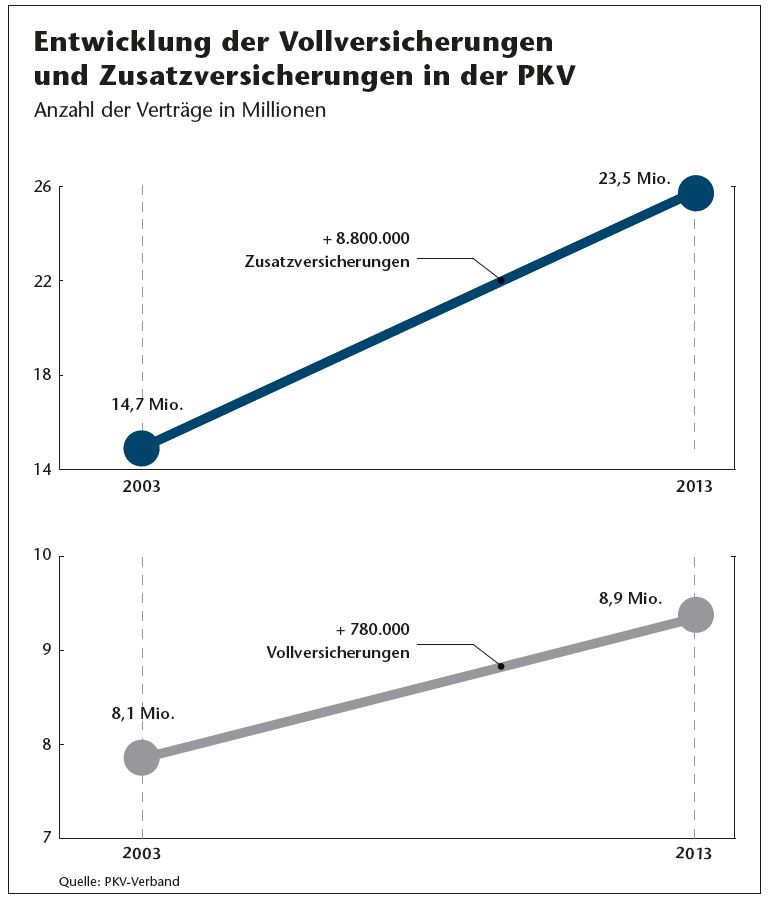

Jedem gesetzlich Krankenversicherten steht es frei, seinen Versicherungsschutz mit einer privaten Zusatzpolice aufzubessern. In den letzten zehn Jahren stieg der Bestand von von knapp 16 auf 24 Millionen Verträge an. Wie bei den Volltarifen gilt auch hier: je früher man einsteigt, desto besser. Aber für wen ist welcher Tarif richtig? Häufig haben sich die gesetzlichen Kassen einen privaten Anbieter gesucht, mit dem sie spezielle Konditionen festlegen. Solche Gruppentarife sind manchmal günstiger oder haben bestimmte Leistungen im Angebot.

Die Barmer Ersatzkasse beispielsweise arbeitet mit der HUK-Coburg zusammen, die DAK mit der Hanse Merkur und die Techniker Krankenkasse mit Envivas (AMB Generali Konzern). Die Zusatz-Policen bieten die Übernahme für Krankenhausbehandlungen, Zahnersatz oder Heilpraktikerkosten sowie Krankentagegeld. Sie bieten Pakete, die mehrere solcher Bausteine enthalten.

Faktisch ist dann der gesetzlich Versicherte dem Privatpatienten im Krankenhaus gleichgestellt. Nachteil ist, dass sich diese Gruppentarif-Zusatzpolicen bei einem Wechsel der Krankenkasse nicht mitnehmen lassen.

Zahnzusatz ist beliebt

Zum beliebtesten privaten Schutz zählt die Zahnzusatzversicherung, weil hier die gesetzliche Krankenversicherung für Zahnersatz und kieferorthopädische Behandlungen starke Leistungsbegrenzungen vorweist. Für Kunden sind hierbei in der Regel weniger gesundheitliche als ästhetische Aspekte wichtig. Vom Absicherungsgedanken her sollte jedoch in erster Linie eine Krankentagegeldversicherung im Vordergrund stehen, da ansonsten empfindliche Einkommensausfälle beim Versicherten drohen können. Im Krankheitsfall zahlt diese Police nach dem 43. Tag (Ende der Lohnfortzahlung) oder nach individueller Regelung einen finanziellen Ausgleich in Höhe des vereinbarten Tagessatzes.

Optional ist eine stationäre Zusatzversicherung. Mit dieser wird man bei einem Krankenhausaufenthalt in einem Einoder Zweibettzimmer untergebracht und kommt in den Genuss der freien Arzt- und Krankenhauswahl sowie der Behandlung durch einen Chefarzt. Auch hier gilt: je früher man die Versicherung abschließt, desto attraktiver die Beiträge. Für neugeborene Kinder schwankt der Beitrag für eine private Krankenhauszusatzversicherung in der Regel zwischen 4 und 8 Euro. Der Beitrag steigt nach Altersstufen an. Beispiel: Für 35-Jährige liegt der Tarifbeitrag in der Regel zwischen 35 und 55 Euro monatlich.