Jedes Jahr vermeldet der PKV-Verband neue Rekorde bei den Altersrückstellungen. Das hört sich gut an, oder? Die PKV hat Alterungsrückstellungen in Höhe von 219 Milliarden Euro gebildet. Wow!

Das Problem

Ich habe einen Kaufmanns-Gehilfenbrief, habe Abitur, etwas ohne Abschluss studiert (Jura, Mathematik, BWL), eine grundsolide Allgemeinbildung, ganz gute berufliche Erfahrung, bin seit 30 Jahren in der Branche, gelernter Versicherungskaufmann IHK Schwerpunkt PKV, war 8 Jahre Ehrenrichter am Finanz- und Verwaltungsgericht zu Köln, 14 sehr aktiv bei den Wirtschaftsjunioren / Junior Chamber International, war in mehreren Ländern Europas beruflich aktiv, habe zwei Unternehmen in die Insolvenz geführt, beruflich erfolgreich mit Unternehmen und Beteiligungen, bin glücklich geschieden, habe eine Tochter groß gezogen und ja: Hurra, ich lebe noch…!

Das mag mich von der Mehrheit der Versicherungsvermittler und vor allem der Verbraucher unterscheiden.

Rückstellungen sind Schulden

Okay, ich gebe zu, dass das jetzt vor allem für Versicherungsvermittler ganz schwer wird: Rückstellungen sind in der Bilanz die Passivseite und da stehen die Verbindlichkeiten oder umgangssprachlich die Schulden.

„Die Unternehmensbilanz ist aus rechtlicher Sicht eine systematische Aufstellung von geldwerten Rechten (Vermögen), Pflichten (Schulden) und dem Nettovermögen, das sich aus der Summe der geldwerten Rechte (Bruttovermögen) abzüglich der Schulden ergibt.“ (Quelle: Wikipedia)

Die Alterungsrückstellung, oder die Deckungsrückstellung, um es genau zu formulieren, ist das, was der Versicherer den existenten Kunden schuldet; und zwar über den bis zum Lebensende hinaus – nach heutigem Stand – vom Kunden geschuldeten Beitrag.

Es ist ein Wert, den der Aktuar für jeden einzelnen Abrechnungsverband berechnet und letztendlich das Unternehmen dann in der Bilanz addiert ausweist. Dabei werden die zukünftigen Rechnungszinsen, die geplanten Stornierungen (Vererbungen), die altersbedingt steigenden Kopfschäden und die Sterbetafel berücksichtigt.

Die deutsche PKV schuldet den heute versicherten Kunden unter Berücksichtigung der kalkulierten Wahrscheinlichkeiten und Annahmen 219 Milliarden Euro. Dabei wird davon ausgegangen, dass die heute versicherten Kunden den heute vereinbarten Beitrag solange bezahlen, wie es die Annahmen berücksichtigen.

Alterungsrückstellungen steigen, weil?

Das vertrackte ist, dass die Kopfschäden steigen, die Abgangsordnung sich nicht erfüllt, der Rechnungszins sinkt und die Lebenserwartung sich erhöht.

Also werden die Alterungsrückstellungen – mathematisch berechnet – im nächsten Jahr höher sein, als im vergangenen Jahr. Das berechnen die Aktuare – und die PKV feiert sich. Die Verbindlichkeiten gegenüber ihren heute versicherten Kunden nehmen zu. Die Alterungsrückstellung steigt.

Aber die Planung (Annahmen der Kalkulation) ist das Eine und die Realität das Andere. Wie oft erleben wir massive Anpassungen in Euro, explodierende Beiträge und verärgerte Kunden?

Die Wahrheit und nichts als die Wahrheit

Okay, ich gebe zu, dass wir noch einen Teil der Definition auflösen müssen:

„…das sich aus der Summe der geldwerten Rechte (Bruttovermögen) abzüglich der Schulden ergibt.“

Gegen die Schulden auf der Passivseite stehen die Kapitalanlagen auf der Aktivseite der Bilanz.

Was ist also meine Sorge?

Denn auf der Passivseite sieht es ja dann doch gut aus? (siehe Seite 20 im PKV-Zahlenbericht 2014)

Das deutsche Recht kennt ja das Niederstwertprinzip.

„Bewertungsprinzip des Handelsrechts (§ 253 HGB), „abgeleitet” aus dem Vorsichtsprinzip und Konkretisierung des Imparitätsprinzips und damit Bestandteil der Grundsätze ordnungsmäßiger Buchführung (GoB) und ordnungsmäßiger Bilanzierung.

1. Zu unterscheiden: a) Gemildertes Niederstwertprinzip: Bei Vermögensgegenständen des Anlagevermögens sind bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorkommen.

b) Strenges Niederstwertprinzip: Von drei möglichen Wertansätzen, den Anschaffungs- beziehungsweise Herstellungskosten, dem Börsen- oder Marktpreis und dem am Abschlussstichtag beizulegenden Wert ist bei den Vermögensgegenständen des Umlaufvermögens stets der niedrigste Wert anzusetzen. Dieser Grundsatz der Aufwandsantizipation gilt analog bei der Bewertung von Verbindlichkeiten und führt hier zu einem Höchstwertprinzip.

2. Das Niederstwertprinzip gilt grundsätzlich auch steuerrechtlich, sofern nicht die Ermittlung des Teilwerts zu Abweichungen führt.

3. Zweck des Niederstwertprinzips: Berücksichtigung des Vorsichtsprinzips (Gläubigerschutz) bei der Bewertung.

4. Die Bewertung nach dem Niederstwertprinzip hat zur Folge, dass im Gegensatz zu nicht realisierten Gewinnen nicht realisierte Verluste ausgewiesen werden.

Mögliche Folge: Entstehung stiller Rücklagen, wenn bei späterem Wegfall der Abschreibungsgründe keine Zuschreibung vorgenommen wird.“

Quelle: Wirtschaftslexikon Gabler

Es müsste, wenn man das Niederstwertprinzip anwendet, ja in den ausgewiesenen Kapitalanlagen ein viel höherer Wert stecken, als da steht. Tut es aber eben nicht, denn die PKV hat sich da eine Ausnahme erschaffen. Sie hat das Handels- und das Aufsichtsrecht entkoppelt!

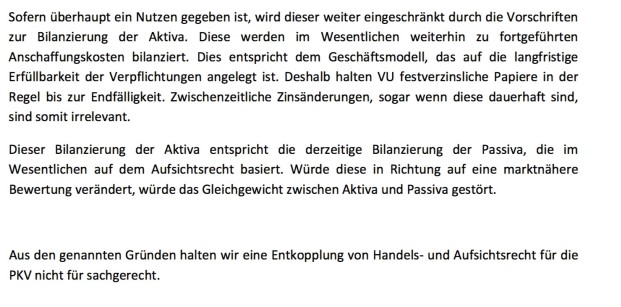

Wir schauen in das Ergebnispapier der Deutschen Aktuarvereinigung: „Modernisierung des HGB für die deutsche Private Krankenversicherung“, Köln, den 6. Juni 2012. Und lesen dort:

„Fortgeführte Anschaffungskosten“

„festverzinsliche Papiere“

„in der Regel bis zur Endfälligkeit“

„Entkoppelung von Handels- und Aufsichtsrecht nicht für sachgerecht“

Da wird einem doch warm ums Herz und man stellt sich die berechtigte Frage, ob die Kapitalanlagen wirklich ausreichen.

Demografie oder Angebot und Nachfrage

Nehmen wir einmal an, dass ab morgen kein neuer Kunde mehr zur PKV dazukommt und alle Kunden ab morgen ihre Beiträge laufend regelmäßig und pünktlich bezahlen.

Darüber hinaus: Alle Annahmen der Kalkulation (Eintrittswahrscheinlichkeit, Kopfschäden, Abgangsordnung und Sterblichkeit) erfüllen sich exakt so wie geplant.

Aktuell fließen aus den Beitragseinnahmen von rund 37 Milliarden Euro etwa 2 Milliarden Euro saldiert in die „Alterungsrückstellung“ (plus etwa 7 Milliarden Euro Zins – vergleiche Zahlenbericht PKV 2014).

In zunehmenden Maß aber, wird die saldierte positive Zuführung zu einer negativen Zuführung, also Entnahme. Es müssen also Kapitalanlagen aufgelöst werden, um die Kosten, die nicht durch Beiträge gedeckt sind, zu finanzieren.

Wenn wir dann noch die ständig abnehmende Zahl der Versicherten berücksichtigen, dann verlassen wir irgendwann das Gesetz der großen Zahl und erreichen das Universum der statistischen Verwerfung.

Jetzt wird es traurig, denn nun muss das Tafelsilber verkauft werden, wenn die planmäßig auslaufenden Papiere nicht ausreichen, die Kosten über den laufenden Beiträgen situativ zu decken. Jetzt funktionieren Angebot und Nachfrage und es wirkt der demografische Faktor der Kapitalbildung – die Babyboomer, die viel angelegt haben, wollen aus Anlage Liquidität generieren und dadurch steigt das Angebot bei gleichzeitig sinkender Nachfrage, weil die ungezeugten Kinder und Enkelkinder der Babyboomer kein Kapital bilden.

Das ist übrigens aktuell schon ein Grund, weshalb die Gesellschaften immer gieriger sind, wenn es um Neugeschäft geht. Denn die neuen frischen Gelder der neuen Kunden muss ich ja nur fiktiv anlegen, wenn ich die guten alten Kapitalanalgen dafür nicht auflösen muss.

Planung ersetzt Zufall durch Irrtum

Mit zunehmender Auflösung kommt dann ein weiteres Problem hinzu, dass wir bereits heute vielfach spüren und eigentlich auch sehen können. Die Annahmen der Kalkulation sind zu positiv und die zugrundeliegende Planung ist ein Irrtum, der durch den Zufall aufgedeckt wird.

Das passiert bereits seit 2012 jedes Jahr, verstärkt durch den Provisionsdeckel, längere Stornohaftung und Unisex-Einführung. Das Neugeschäft wird weniger, das Personenwachstum in der Vollversicherung geht zurück und ist seit 2012 negativ.

Damit ist der Neugeschäftsmotor, der die Phantasie der Planung am Leben gehalten hatte, abgestorben. Das trifft einige Versicherer mehr, während andere noch fröhlich und munter den Zuwachs feiern. Bei den anderen ist der Zufall schon der Herr des Geschehens und die Vorstände reagieren nur noch und sind vom Agieren ganz weit entfernt. Windstärke 8, Kapitän über Bord, Steuermann mit gebrochenen Armen und funktionsunfähigem Steuerruder schliddern diese Versicherer durch die Realität des Marktes.

Wolle PKV kaufe?

Stellen wir uns eine Frage: Wollen Sie ein Unternehmen kaufen, dass 219 Milliarden Euro Verbindlichkeiten hat, dessen Vermögenssituation ungesichert und ungeklärt ist, bei dem Sie zuerst einmal auf der Aktivseite 50 bis 100 Milliarden Euro abschreiben müssen, was zur völligen Überschuldung führt?

Was würden Sie dafür bezahlen wollen?

Würden wir die gesamte PKV in ein Run-Off ausgliedern, dann hätten wir eine Chance. Das setzt aber auch die Einstellung des Neugeschäfts voraus. Wir haben dann nämlich mittelfristig circa 15 bis 20 Prozent der Beitragseinnahme frei, weil kaum noch Abschluss- und Verwaltungskosten (im Sinne des PKV-Kennzahlenkataloges) entstehen würden.

Schadenregulierungskosten inklusive Kosten der klassischen Vertragsverwaltung und die Kosten der Kapitalverwaltung sind nämlich nicht die ausgewiesenen Verwaltungskosten!

Die gesparten Aufwendungen für Vertrieb könnten wir uns dann sogar zu 20 Prozent über den Weg Eigenkapital/Dividende ausschütten. 80 Prozent des Rohüberschusses muss ja leider an die RfB (Rückstellung für Beitragsrückerstattung) gehen.

Aber ein pfiffiger Charly Consultant wird hier auch Mittel und Wege finden, mehr heraus zu holen.

Fazit

Wer mit Schulden prahlt, der muss schon über ein verdammt ausgeprägtes Selbstbewusstsein verfügen oder die Dummheit der Anderen einplanen.