Ein Mann betritt das Wohnzimmer und wirft die menschengroße Attrappe auf den Boden. Nach 20 Sekunden leuchtet eine rote Signallampe auf – der Alarm wird sofort an eine Notrufstelle, den Pflegedienst oder auch an Nachbarn weitergeleitet. „Unter dem Parkett ist ein Sensor eingebaut, der alle Bewegungen erfasst“, erklärt Alexander Karl, Ingenieur der Hochschule Kempten, dem Portal „Focus Online“. Sieht so die Seniorenwohnung der Zukunft aus? Können künftig dank moderner Technik die schlimmsten Folgen eines Sturzes verhindert werden? Das wäre zu hoffen.

Doch so wichtig präventive Maßnahmen auch sind – ein adäquater Versicherungsschutz ist unumgänglich, sofern ältere Menschen im Falle des Fallens nicht auf hohen Kosten sitzenbleiben wollen, die ein vielleicht unbedachter Moment nach sich ziehen kann. „Jedes Jahr stürzen mehr als 4 Millionen ältere Menschen“, sagt Stefan Ganslmaier, Produktmanager Sachversicherung vom Versicherer Die Bayerische. „Gerade im Alter, wenn der Bewegungsablauf nicht mehr so flüssig wie in jüngeren Jahren vor sich geht, kommt es erfahrungsgemäß häufiger zu Stürzen.“

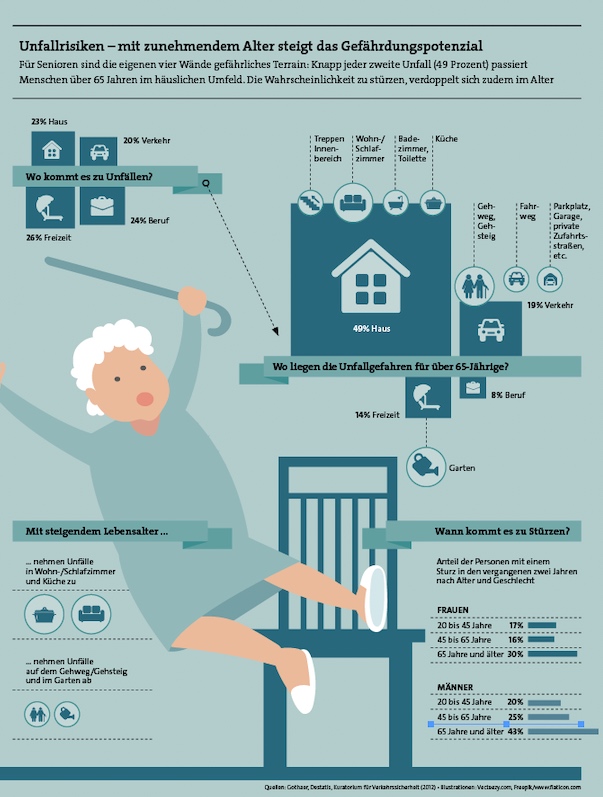

Tatsächlich steigt das Sturzrisiko mit dem Alter: Laut Zahlen des Statistischen Bundesamts waren rund 20 Prozent der Männer im Alter von 20 bis 45 Jahren in den vergangenen zwei Jahren gestürzt – bei Männern, die 65 Jahre oder älter waren, betraf dies mit 43 Prozent mehr als doppelt so viele. Bei Frauen zeigt sich ein ähnliches Verhältnis – in jungen Jahren lag das Sturzrisiko bei 17?Prozent, mit über 65 hingegen bei 30?Prozent.

Unfallversicherung für Senioren kann sinnvoll sein

Natürlich ist nicht jeder Sturz gleich mit dauerhaften Konsequenzen verbunden, doch auch der Bund der Versicherten (BdV) kommt zu der Einschätzung, dass eine Unfallversicherung für Senioren sinnvoll sein kann. Dies gelte vor allem dann, „wenn sie in ihrer Freizeit sehr aktiv sind – zum Beispiel Sport treiben oder andere körperliche Aktivitäten entwickeln – oder häufig verreisen“. Denn: Die meisten Unfälle passieren im Haushalt und in der Freizeit, betonen die Verbraucherschützer. Die gesetzliche Unfallversicherung greift jedoch nur bei Unfällen, die während der Arbeit und auf dem Hin- oder Rückweg passieren.

Eine private Unfallpolice soll dann dazu dienen, den einmaligen Kapitalbedarf abzudecken, der durch eine unfallbedingte Invalidität entsteht – etwa für den Umbau der Wohnung oder die Anschaffung eines behindertengerechten Fahrzeugs, wie die Experten des BdV erklären.

Marktpotenzial bei 12,5 Millionen

Die Versicherungswirtschaft schätzt das Potenzial dieses Marktsegments als durchaus vielversprechend ein. „In Deutschland leben aktuell rund 17,5 Millionen Personen, die 65 Jahre oder älter sind. Das sind rund 20 Prozent der Gesamtbevölkerung“, weiß Dimitar Gouberkov, Bereichsleiter Spartenmanagement Unfall bei der Ergo Versicherung. „Der demografische Wandel führt dazu, dass im Jahr 2030 dieser Anteil auf 25 Prozent ansteigen wird. Das Potenzial wird somit immer größer“, so Gouberkov. So hätten aktuell rund 5 Millionen Senioren eine private Unfallversicherung abgeschlossen, sagt der Ergo-Manager – und fügt hinzu: „Mit anderen Worten sind rund 12,5 Millionen Personen nicht unfallversichert.“

Braucht denn jeder Senior eine Unfallversicherung? „Grundsätzlich unterscheidet sich der Bedarf von älteren Menschen nach einem Unfall nicht von jüngeren“, sagt Frank Sommerfeld, Vorstand für private Sachversicherungen bei der Allianz. Dazu komme allerdings, dass sowohl die Häufigkeit von Unfällen als auch die Schwere der Verletzungen im Alter zunehme. „Gerade für Senioren ist der Baustein Rundum-Service sehr relevant“, sagt Sommerfeld. Dieser ermögliche es Senioren, auch im Falle eines Unfalls weiterhin selbstbestimmt zu Hause wohnen zu können. Das helfe ihnen, sich auf ihre Genesung zu konzentrieren, da sich der Versicherer um Haushaltshilfen, Menüservice, Fahrdienste zum Arzt und Ähnliches mehr kümmere.

Doch Vorsicht: „Bei Senioren-Unfallversicherungen mit sogenannten Assistance-Leistungen für häusliche Betreuung oder Pflege sollte man wissen, dass der Versicherer hier nicht immer die Kosten übernimmt, sondern unter Umständen lediglich als Vermittler dieser Leistungen fungiert“, sagt BdV-Sprecherin Bianca Boss. Diese Art der Unfallversicherung könne nur in bestimmten Einzelfällen sinnvoll sein.

„Pflegeleistungen und haushaltsnahe Hilfen sollten für einen Zeitraum von sechs Monaten in Anspruch genommen werden können. Somit kann auch eine längere Genesungszeit überbrückt werden“, empfiehlt Gouberkov von der Ergo. Dabei sei ganz wichtig, dass diese Leistungen durch den Versicherer organisiert und bezahlt würden. „Einige Versicherer am Markt bieten lediglich die Organisation an, übernehmen die Kosten hierfür aber nicht“, nimmt Gouberkov die Bedenken des BdV auf.

Abschluss auch im hohen Alter

Unterschiede am Markt gibt es auch im Hinblick auf Altersgrenzen. „Ein Unfallschutz für Senioren sollte keine zeitliche Befristung haben, die an ein bestimmtes Alter gekoppelt ist. Auch ein Entfallen bestimmter Leistungen bei Erreichen von Altersgrenzen ist eher schwierig“, betont der Ergo-Mann. Denn habe der Kunde sich für eine bestimmte Absicherung entschieden, so sollte er auch darauf vertrauen können, dass dieser Schutz so lange gilt, bis er diesen selbst verändert.

Und wie sieht es mit dem „idealen“ Abschlussalter aus? Bayerische-Manager Ganslmaier empfiehlt, sich grundsätzlich „so früh wie möglich gegen die finanziellen Nachteile eines Unfalls mit dauerhafter Gesundheitsbeeinträchtigung abzusichern“. Für „Kurzentschlossene“ besteht die Chance, sich bis zu einem Alter von 75 Jahren ohne Gesundheitsfragen abzusichern. Bei Mitbewerber Allianz ist ein Abschluss der Unfallversicherung noch bis zum 80. Geburtstag möglich. Auch hier sind keine Gesundheitsfragen erforderlich. „Lediglich Pflegebedürftige können nicht versichert werden“, schränkt Sommerfeld ein, was jedoch nicht sonderlich verwunderlich sein dürfte. „Best Ager, die sich für eine Unfallversicherung interessieren, sollten sich auf jeden Fall vorab erkundigen, ob der Leistungsumfang auch in höherem Alter gleichbleibt“, rät der Allianz-Mann.

Aufs Kleingedruckte achten

So gebe es mittlerweile einige Versicherungsangebote, die ab einer gewissen Altersstufe – zum Teil bereits ab dem 60. Geburtstag – die Leistungen kürzten, meist ohne jede Möglichkeit, den bisherigen Umfang zu behalten. Doch auch beim Marktführer muss man aufs „Kleingedruckte“ achten: Allianz-Kunden können ihren Versicherungsschutz zwar unbegrenzt fortführen, wegen des „deutlich höheren Risikos“, wie Sommerfeld bemerkt, gibt es allerdings jährliche Beitragszuschläge in Höhe von 5 Prozent bis zum 75. Geburtstag.

Kommt es zum Leistungsfall, ist es für Unfallversicherte generell wichtig, die vertraglichen Fristen zu beachten. „Über diese informiert der Versicherer zumeist mit der Schadenmeldung noch einmal“, heißt es bei Ergo. Die Düsseldorfer leisten im Rahmen ihres „Unfallschutz Vital“ unter anderem auch dann, wenn der Unfall durch eine Bewusstseinsstörung eingetreten ist. Stürzt die Person beispielsweise nachdem ihr „schwarz vor Augen“ geworden ist, nach einem Herzinfarkt oder Schlaganfall, gibt es die volle Leistung.

Dabei ist es unerheblich, ob die Bewusstseinsstörung durch Medikamenteneinnahme oder durch eine Vorerkrankung eingetreten ist. Auch der häufig eintretende Oberschenkelhalsbruch wird von der Ergo als Unfallfolge anerkannt. Selbst dann, wenn ein Unfall im klassischen Sinne gar nicht vorgelegen habe, wie Gouberkov betont.