Experten sind sich sicher: Eine Berufsunfähigkeitsversicherung (BU) ist für Verbraucher unbestritten eine der wichtigsten Versicherungen überhaupt. Schwindet die Arbeitskraft, schützt sie vor den finanziellen Folgen. Doch der sich verschärfende Wettbewerb und der Verfall der Zinsen setzt die Versicherer unter Druck. Welche Auswirkungen das auf die Stabilität der Anbieter hat, darüber gibt der neu aufgelegte Map-Report „BU-Stabilitätsrating“ des Analysehauses Franke und Bornberg Auskunft.

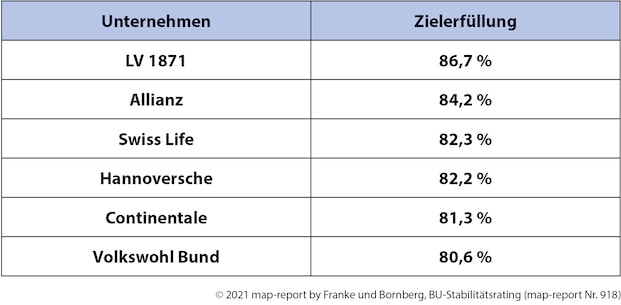

27 Gesellschaften erhielten eine Gesamtbewertung. Davon erreichten sechs Anbieter mit der Höchstnote „mmm+“ einen Platz in der Spitzengruppe. Im einzelnen sind dies (siehe auch Grafik):

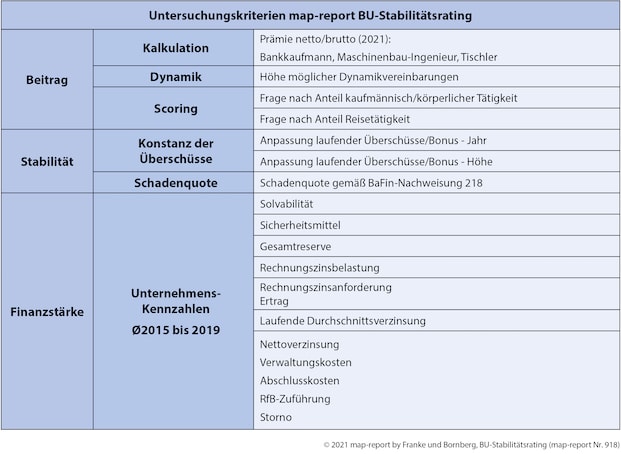

Im Zentrum der Untersuchung stand die Stabilität der BU-Überschüsse der Versicherer (Details zur Untersuchung siehe Grafik unten). „Senkungen der Überschussanteile sind sicherlich der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist“, sagt Map-Report-Chefredakteur Reinhard Klages. „Leidtragende sind die Kunden. Ihr Beitrag steigt bei gleichbleibenden Leistungen oder ihre Leistungen sinken – je nach vereinbartem Überschusssystem.“

Auch Kriterien wie die Finanzstärke eines Unternehmens oder dessen Beitragskalkulation flossen mit in die Bewertung ein. Alarmierend: Bei der Analyse der Beitragskalkulation der BU-Versicherer stellte sich heraus, dass die jeweilige Durchschnittsprämie des Marktes von einigen Anbietern um bis zu 30 Prozent unterschritten wurde – wenige Ausnahmewerte lagen sogar noch darunter. Laut Klages zeigen sich hier „deutliche Tendenzen einer Unterkalkulation“.

Seite 2: „Aggressive Preispolitik trägt kuriose Blüten“

„Die aggressive Preispolitik hat in den vergangenen Jahren bisweilen kuriose Blüten getragen“, kritisiert der BU-Experte. Die immer stärker gestiegene Anzahl an Berufsgruppen sorge etwa für Wanderbewegungen von sogenannten guten Risiken, also von Kunden, die noch gesund sind und bei einem Anbieterwechsel Geld sparen könnten, zu den jeweils günstigen Angeboten. Das sorge für eine negative Entmischung der bestehenden Gewinnverbände und damit für Druck auf die Überschussbeteiligung.

Als weiteren destabilisierenden Faktor hat der Map-Report hohe Dynamiksätze ohne zusätzliche Gesundheitsprüfung ausgemacht. So seien immerhin drei der geprüften Versicherer bereit, zehn Prozent Dynamik ungeprüft in die Bücher zu nehmen, was eine unkalkulierbare Risikoerhöhung für das Versichertenkollektiv bewirke.

Vor dem Hintergrund der Untersuchung rät das BU-Team von Franke und Bornberg dazu, nur Berufsunfähigkeitsversicherer zu wählen, „die langfristig durch auskömmliche Kalkulation und eine starke Finanzausstattung sicherstellen können, dass die Beiträge und damit die Überschusssituation konstant bleiben und trotzdem eine faire Leistungsprüfung darstellbar ist.“ Müsste ein Versicherer deklarierte Überschüsse auf breiter Front senken und damit die Beiträge erhöhen, bedürfe es keiner großen Fantasie, um die weitere Entwicklung vorherzusagen.

„Stabilität bedeutet Vertrauen. Im Umkehrschluss gefährdet Instabilität das Vertrauen. Also muss es gelingen, Stabilität statt Preis an die erste Stelle bei der Produktauswahl zu setzen“, stellt Michael Franke als Herausgeber des Map-Reports fest.

Der Map-Report „Stabilitätsrating der Berufsunfähigkeitsversicherer“ ist ab sofort im PDF-Format lieferbar (kostenpflichtig). Interessenten wenden sich an ed.hcraeser-bf@ecivres oder bestellen direkt über die Website. Eine kostenlose Basisinformation finden Sie unter diesem Link.