Das Internet hat sich nicht nur bei Konsumgütern, sondern längst auch bei Versicherungsprodukten als Recherchequelle etabliert. Zwar steht den Kunden auf der einen Seite mehr Wissen zur Verfügung, jedoch gibt es auf der anderen Seite auch mehr Fragen. Gleichzeitig schließen Verbraucher tatsächlich mehr Versicherungen online ab. Vorrangig sind das bislang die weniger erklärungsbedürftigen Produkte.

Doch auch bei den Berufsunfähigkeitsversicherungen kommt diese Veränderung langsam an, stellen die Teilnehmer unserer im Mai 2020 durchgeführten Umfrage zum Thema Arbeitskraftabsicherung fest. „Anträge sind online ausfüllbar“, die BU-Versicherung sei „stärker digitalisiert“, „ohne technische Unterstützung ist kein Durchkommen durch die erhöhten Angebote etlicher Gesellschaften mit einem ordentlichen Preis-Leistungs-Verhältnis mehr möglich“ und „die Risikoprüfung wird durch die Digitalisierung einfacher“ – so einige Einschätzungen der von uns befragten Makler und Vermittler zum Thema.

Die Digitalisierung sorgt in der Berufsunfähigkeitsversicherung laut Meinung unserer Leser also tendenziell für eine Vereinfachung. Verbesserungspotenzial seitens der Versicherer sehen viele Makler dagegen bei der Differenzierung der Berufsbilder. „Der nicht rauchende Akademiker mit Bürotätigkeit wird um einen Euro günstiger, der Handwerker dafür noch teurer“, schildert ein Umfrageteilnehmer die Folgen der zunehmenden Feinjustierung bei den Berufen. Ein anderer meint, dass der „Urbegriff der Versicherung“, also der Schutz im Kollektiv, wieder erfüllt werden müsste. Seiner Erfahrung nach wird die „immer weitere Differenzierung von teilweise 20 oder 35 Berufsgruppen für manche Berufsgruppe unbezahlbar“. Das widerspreche dem Versicherungsgedanken. Wieder ein anderer meint, für Handwerker sollte es „bessere Modelle“ zur Absicherung ihrer Arbeitskraft geben.

Neben der Kritik an der zu detaillierten Berufsgruppeneinteilung würden sich andere „weniger strenge Gesundheitsfragen“ wünschen. „80 Prozent der Interessenten haben Vorerkrankungen“, schreibt ein Makler. Für diese wird es schwierig, sich ohne Ausschlüsse oder zu einem günstigen Preis gegen das Risiko der Berufsunfähigkeit zu versichern. Auch von einer „intransparenten Gesundheitsprüfung“ spricht ein Teilnehmer.

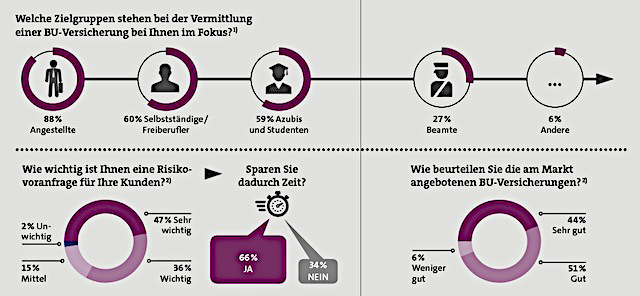

Verbesserungspotenzial sehen die Befragten auch bei den Versicherungsbedingungen. „Verständlicher formulieren“, „Bedingungswerk vereinfachen“ oder „klare Bedingungen, klare Ausschlüsse, Leistungsübersichten liefern“ lauten hier die Hinweise des Vertriebs an die Versicherer. Die Leistungen selbst sollten auch „vereinfachter“ zu beantragen sein, und es sollten „schnellere Leistungen durch klare Bedingungen“ ermöglicht werden, so ein paar weitere Wünsche. Alles in allem beurteilt die große Mehrheit der 124 Teilnehmer der Umfrage die am Markt angebotenen Berufsunfähigkeitsversicherungen aber als „sehr gut“ (44 Prozent) und „gut“ (51 Prozent).

An wen vermitteln unsere Leser vor allem Berufsunfähigkeitsversicherungen? Vor allem Angestellte stehen im Fokus: 88 Prozent der Umfrageteilnehmer konzentrieren sich auf diese Zielgruppe. Selbstständige und Freiberufler, aber auch Auszubildende und Schüler folgen mit 60 beziehungsweise 59 Prozent. Etwas mehr als ein Viertel (27 Prozent) nennt noch die Beamten als BU-Kunden.

Dabei vermitteln die an der Umfrage teilnehmenden Makler und Vermittler die meisten Berufsunfähigkeitsversicherungen in der Altersgruppe 20 bis 30 Jahre. Mehr als drei Viertel (77 Prozent) geben an, hier „sehr häufig“ oder „häufig“ aktiv zu werden. In der Altersgruppe der 30- bis 40-Jährigen sind es 67 Prozent. Kaum eine Rolle beim Vertrieb von BU-Policen spielen die über 40-Jährigen. 75 Prozent der Umfrageteilnehmer sagen, dass sie Kunden im Alter zwischen 40 und 50 Jahren „selten“ und „sehr selten“ beraten; sogar 80 Prozent meinen das bei den 50- bis 65-Jährigen.

Fast alle Umfrageteilnehmer finden, dass eine Risikovoranfrage vor Abschluss des Vertrags für ihre Kunden wichtig ist, um Infos über die grundsätzliche Versicherbarkeit und mögliche Ausschlüsse und Beitragszuschläge zu erhalten. 83 Prozent meinen, das sei „sehr wichtig“ oder „wichtig“. Weitere 15 Prozent schätzen diese Form der Vorabprüfung immerhin noch als „mittelwichtig“ ein. Für die Makler selbst bedeutet die Voranfrage vor allem eine Zeitersparnis. Zwei Drittel geben das an.

Von den Versicherungen her arbeiten unsere Leser in der Arbeitskraftabsicherung am liebsten mit der Alten Leipziger zusammen (53 Prozent). Canada Life, Allianz und Volkswohl Bund belegen die Plätze 2 bis 4 und liegen mit 35, 34 und 33 Prozent dicht beieinander.

Was steht bei der Auswahl einer passenden Police für den Kunden vor allem im Vordergrund? Bei der überwiegenden Mehrheit der Makler und Vermittler sind es „verbraucherfreundliche Versicherungsbedingungen“ und der „gute Ruf des Versicherers im Leistungsfall“. 77 Prozent beziehungsweise 74 Prozent schauen auf diese beiden Punkte. „Faire Gesundheitsfragen“ sind weiteren 68 Prozent wichtig. Auf den „Brutto-Netto-Spread“ bei der Prämie sowie die „Finanzkraft des Versicherers“ achten jeweils 65 Prozent. Weniger als die Hälfte (43 Prozent) der teilnehmenden Versicherungsexperten interessieren sich für günstige Prämien.

Zusätzliche Leistungen einer BU-Versicherung wie eine telefonische Unterstützung im Falle einer Berufsunfähigkeit, aber auch Beratungsleistung zu Therapieformen sowie psychologische Unterstützung oder Wiedereingliederungshilfen halten 49 Prozent für „sehr wichtig“ oder „wichtig“, weitere 47 Prozent dagegen für „weniger wichtig“. Ein ähnlich ambivalentes Bild ergibt sich bei der Frage nach präventiven Maßnahmen, die ein Makler während der Vertragslaufzeit seinen Kunden anbieten könnte. Das halten 51 Prozent für „weniger wichtig“, während 40 Prozent das als „wichtig“ oder „sehr wichtig“ einschätzen.

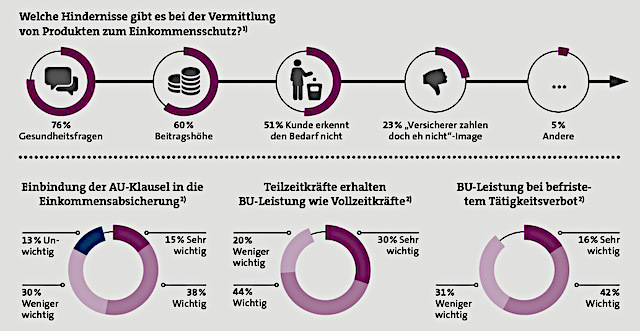

Der Einschluss einer Arbeitsunfähigkeitsklausel und damit verbunden eine Leistung aus der Versicherung bereits bei einer länger andauernden Arbeitsunfähigkeit ist 53 Prozent „sehr wichtig“ beziehungsweise „wichtig“. Gleichermaßen bedeutsam ist 74 Prozent der Versicherungsmakler, dass Teilzeitkräfte unter gleichen Voraussetzungen eine Leistung im Falle einer Berufsunfähigkeit erhalten wie Vollzeitkräfte. Knapp zwei Drittel (58 Prozent) sehen es als „sehr wichtig“ und „wichtig“ an, dass ihre Kunden eine Leistung bei einem befristeten Tätigkeitsverbot beanspruchen können.

Als größte Schwierigkeit bei der Vermittlung von Produkten zum Einkommensschutz machen drei Viertel (76 Prozent) der Umfrageteilnehmer die Gesundheitsprüfung aus. Dass der Kunde die Beitragshöhe nicht schultern kann, stellt für 60 Prozent eine Schwierigkeit dar. Für knapp jeden Zweiten ist es schwer, den Kunden überhaupt vom Bedarf dieser Absicherung zu überzeugen. Das Image, dass „Versicherer letztlich eh nicht zahlen“, behindert immer noch 23 Prozent der Makler hinsichtlich eines Abschlusses einer Berufsunfähigkeitsversicherung.

Sind allerdings die Bedenken der Kunden beiseite geräumt und die Gesundheitsfragen beantwortet, lehnen bei 18 Prozent der Versicherungsmakler und -vermittler die Versicherer „häufig“ und „sehr häufig“ die Anträge ab. Drei Viertel haben dagegen „selten“ Probleme damit. Der aktuelle Gesundheitszustand und damit die Beantwortung der Gesundheitsfragen bilden den häufigsten Grund für eine Ablehnung. Aber auch die Risiken einer Berufsgruppe führen oft dazu, dass aus dem Antrag kein Vertrag wird.

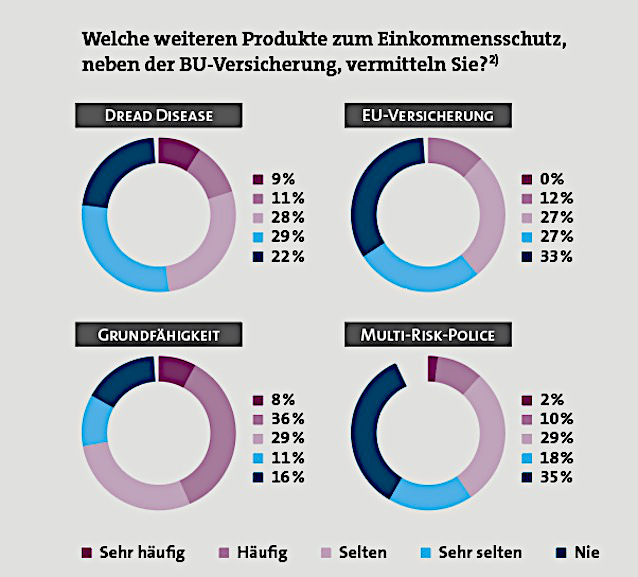

Sollte eine Berufsunfähigkeit aufgrund von Vorerkrankungen und damit zu erwartenden Ausschlüssen oder Zuschlägen für den Kunden von vornherein nicht in Betracht gezogen werden können, wird die Grundfähigkeitsversicherung von 44 Prozent der Teilnehmer als Alternative „sehr häufig“ und „häufig“ vermittelt. Jeder Fünfte bietet seinen Kunden „sehr häufig“ oder „häufig“ die Dread-Disease-Versicherung an. 12 Prozent können ihre Kunden „häufig“ von einer Erwerbsunfähigkeitsversicherung überzeugen. Die Multi-Risk-Police kommt für 10 Prozent „häufig“ zum Einsatz. Im Umkehrschluss bedeutet das, dass viele Befragte diese alternativen Lösungen „selten“ oder „sehr selten“ an den Mann oder die Frau bringen.

Wie sehen die Erfahrungen unserer Leser im Leistungsfall aus? Am häufigsten stellen Kunden im Alter zwischen 50 und 65 Jahren einen Antrag auf eine Rente aus ihrer Berufsunfähigkeitsversicherung. 31 Prozent sind es in dieser Altersgruppe. Die 40- bis 50-Jährigen landen mit 28 Prozent auf dem zweiten Rang. Bei den Altersklassen darunter kommt es nur recht selten zu einem Leistungsantrag beim BU-Versicherer.

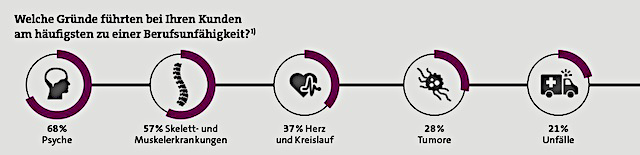

Erkrankungen der Psyche (68 Prozent) und des Muskel-Skelett-Systems (57 Prozent) führen am häufigsten dazu, dass die Versicherten nicht mehr arbeiten können. Herz- und Kreislauferkrankungen liegen mit 37 Prozent der Nennungen auf dem dritten Platz der häufigsten Ursachen für eine Berufsunfähigkeit.

Nicht immer werden die Anträge auf Leistung zeitnah bearbeitet. Die Schuld hierfür sehen die befragten Vermittler aber nicht unbedingt beim Versicherer, sondern vorrangig bei den Ärzten (69 Prozent) und Gutachtern (64 Prozent). Dass fast jeder dritte Antrag (30 Prozent) ins Leere läuft, liegt unseren Lesern zufolge daran, dass sich der Kunde nicht mehr meldet. Bei rund einem Viertel (26 Prozent) geben die Versicherer keine Rückmeldung.