Viele Private Wealth Manager, welche den Begriff Retention Management hören, bekommen Atemnot. Meist fällt er, wenn das Kind bereits in den Brunnen gefallen ist: Man befindet sich in einer Situation der Kundenbindungsphase, die bereits kritisch ist. Oftmals wird sich schlicht zu spät darum gekümmert. Retention Management soll helfen, dass kritische Situationen, in denen ein Kunde abzuwandern droht, erst gar nicht entstehen.

Eine Strategie umfasst die systematische Analyse, Planung, Durchführung und Kontrolle sämtlicher auf den aktuellen oder potenziellen Kundenstamm gerichteten Maßnahmen. Dank dieser sollen Kundenbeziehungen aufgebaut, aufrechterhalten oder intensiviert werden. Was ist nun aber gutes Retention Management, und was sollten Kundenberater im Private Wealth Management tun, um eine Strategie zu institutionalisieren?

Ausgangslage ist, dass Finanzdienstleister gezwungen sind, sich damit zu beschäftigen, wie man etwaige Volumenabgänge aus Kundendepots auffangen kann. Vielfach sind Kundenbindungs-Programme notwendig – und wurden in letzter Zeit auch massiv verschärft. Beispielsweise werden Berater gezielt eingesetzt, die zu den erfahreneren und rhetorisch versierteren gehören oder ein besonderes Kunden-Know-how für Unternehmer, Sportler, Künstler et cetera mitbringen.

Quelle: Katana

Ausgefallene Bindungsprogramme

Zu den sicherlich ausgefalleneren Bindungsprogrammen gehört, dem Nachwuchs eines Kunden eine Trainee-Ausbildung in der Bank zukommen zu lassen – so geschehen bei einer Schweizer Privatbank. Auch gibt es in der Branche Institute, die mittels eines eingespielten Teamansatzes darauf vorbereitet sind, Kunden zurückzuhalten, falls einer oder mehrere Kundenbetreuer das eigene Haus verlassen möchten.

Das klappt vielfach sehr gut, und einzelne Private Banker, die in der Bank verbleiben, können sich in der Folge profilieren und wertvolle Depots und etablierte Kundenbeziehungen erben.

Aufgrund wissenschaftlicher Studien, welche sich mit Trends im Bereich Customer Relationship Management beschäftigen, kennt man heutzutage recht gut die Gründe, weshalb Kunden eine Bank verlassen. Erkenntnisse, die übrigens nicht nur für Dienstleister aus dem Finanzbereich gelten, sondern universeller Natur sind.

Wertschätzung, Beratungsqualität und Konditionen

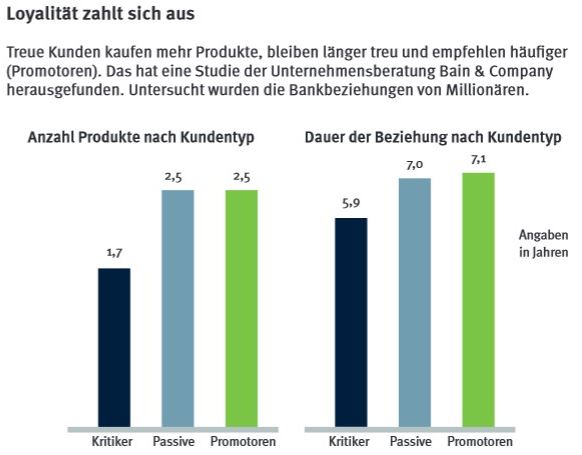

Letztendlich ist eine allgemeine Unzufriedenheit Hauptgrund dafür, dass sich Private-Banking-Kunden nach einer anderen Bank umsehen. Wir sprechen hier von Klienten, welche nicht genügend geschätzt oder richtig wahrgenommen werden. Das kann sich natürlich in verschiedenen Formen bemerkbar machen.

Beispiele dafür sind das Fehlen einer allgemeinen Wertschätzung in Verhandlungen oder der Mangel an Qualität in der Beratung. Die Preise oder Konditionen, welche vor allem die Mitarbeiter einer Bank beschäftigen, sind indes nicht die entscheidenden Beweggründe, weshalb ein Kunde abspringt.

Spricht man über Produkt- und Service-Angebote von Finanzdienstleistern, sind es laut einer Studie der Beratungsfirma Healdi Consulting 14 Prozent der Kunden, welche diese als enorm wichtig erachten. Nicht zu unterschätzen sind hierbei die Empfehlungen von Dritten – seien es Familie, Freunde oder Geschäftspartner. Gemäß Studie schlägt dieser Bereich nämlich mit 5 Prozent zu Buche.

Quelle: Katana

Was allerdings in einzelnen Regionen und Ländern stark variieren kann. Gleichzeitig gibt die Studie zu Recht zu denken, dass uns diese Erkenntnisse nicht nur im Rahmen des Bindens eines Kunden interessieren sollten. Es geht vielmehr auch darum, wie man zu neuen Kunden kommen kann. Denn: Wer weiß, wie man Kunden bindet, weiß letztlich auch, wie man sie von anderen Finanzdienstleistern weglockt.

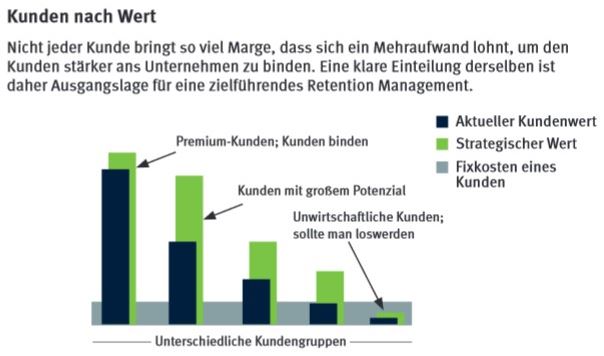

Um ein effektives Retention Management zu betreiben, sollte ein Private-Banking-Anbieter über alle Kundensegmente informiert sein, diese evaluiert und intern an die richtigen Betreuer verteilt haben. Zudem sollten sich die Anbieter darüber Gedanken machen, welchen Wert ein Kunde für sie hat, wie groß beispielsweise der eigene Share of Wallet ist und wohin man den Kunden entwickeln kann.

Ziel sollte sein, dass alle Parteien von der Beziehung profitieren. Das alles ist enorm wichtig, um bestehende Kunden zu halten, denn diese Vorgehensweise ist weitaus unkomplizierter und einfacher, als neue Kunden zu akquirieren. Studien zeigen, dass gerade bei Neukunden die Wahrscheinlichkeit einer Abwanderung hoch ist – und das bindet Ressourcen. So soll es sieben Neukunden benötigen, um den Wert eines verlorenen Kunden zu kompensieren.

Quelle: Katana

Unangenehme Wahrheit

Ein Pluspunkt aus Kundenbindungssicht wäre, dem Kunden persönlich zu kommunizieren, was intern für Entscheidungen gefällt wurden. Vor allem, wenn es um schwierige Nachrichten geht, über die ein Kunde im Bilde sein sollte. Hier sollte keine unnötige Zeit verstreichen. Je besser ein Kunde informiert ist, desto stärker wächst sein Vertrauen zur Bank.

Des Weiteren wäre wichtig, zusätzliche Kundensegmente zu etablieren und zu vergrößern sowie darauf zu achten, dass die Ertrags- und Kostenseiten übereinstimmen. Erst dann sollte man entscheiden, sich allenfalls von unrentablen Kunden zu trennen.All das sind Faktoren, die es zu berücksichtigen gilt. Nur so können Institute die Bedürfnisse ihrer Kunden wirklich aufgreifen und diese zum Wohl aller Parteien maximieren.

Eins muss man dennoch unterstreichen: Dass die Wertschätzung gegenüber einem Kunden schlussendlich der wohl wichtigste Treiber ist. Selbst sehr vermögende Privatkunden, welche eine ganze Reihe von Dienstleistungen benötigen, erwarten letztendlich, dass der Finanzdienstleister einen Mehrwert auf vielen Ebenen generieren kann.

Es gibt verschiedenste Varianten, Retention Management effektiv zu betreiben – sei dies nach wissenschaftlichen Methoden oder eigens gemachten, praktischen Erfahrungen im Private Banking. Dennoch kann man die wichtigsten Punkte zusammenfassen. Es gilt:

1. einen institutionalisierten Beratungsablauf einzuführen und einen regelmäßigen Abgleich von besprochenen Strategien umzusetzen,

2. vertiefende Spezialisten-Beratung anzubieten,

3. persönliche und natürliche Beziehungen zu Klienten zu schaffen und mehr Spaß an der Arbeit zu zeigen,

4. Einstellung und Affinität der Bedürfnisse von Kunden intern anzupassen und zu verankern,

5. gesammelte Kundendaten – persönliche Interessen, Geburtstage et cetera – aktiv zu bearbeiten und zu kommunizieren,

6. Kunden nachhaltig zu begeistern und Sensationen zu generieren,

7. Nachrichten und Informationen positiv, prompt und fachkundig an Kunden zu übermitteln,

8. die Kundenzufriedenheit regelmäßig zu überprüfen und damit die Loyalität zu erforschen,

9. Hilfestellung in übergreifenden Themen anzubieten, welche auch nicht unmittelbar mit dem Geschäftsmodell zu tun haben,

10. Win-win-Situationen zu kreieren, indem man auch auf die Notwendigkeit der Tätigkeit des Beraters und die Sichtweise der Bank hinweist, um Vertrauen aufzubauen.

Wenn man diesen Zehn-Punkte-Plan weitgehend einhält, kann man eine Kundenbeziehung deutlich verbessern. Weiterer Vorteil: Man steigert sich zudem gegenüber der Konkurrenz. Entsprechende Strategien eignen sich sowohl für das Retention Management als auch für bestehende Kundenpflege sowie die Akquisition von neuen Kunden.

Abschließend einen passenden Spruch von Apple-Mitgründer Steve Jobs, wenn es darum geht, Kundenbedürfnissen gerecht zu werden: „Man sollte versuchen, zuerst den Kundenansprüchen gerecht zu werden und diese dann über die Technologie in den Verkauf bringen, nicht umgekehrt.

Über den Autor:

Andy Aeschbach verfügt über eine 30-jährige Berufserfahrung im Private Banking, Asset Management und Investment Banking. Sein Fokus lag vor allem auf der operativen Geschäftsführung im Wealth Management. 2013 gründete er seine eigene Beratungs- und Coaching-Plattform, die Firma Katana-Coaching. Zudem ist der Schweizer Dozent und Trainer an der Schweizer Business School „Zentrum für Unternehmungsführung“ (ZfU) für Private Banking & Wealth Management.