Die Mutter stirbt. Der Vater muss die Kinder ganz allein versorgen. Er muss daher im Beruf kürzer treten. Weil er selbstständig ist, kann er weniger Aufträge annehmen. Erhebliche wirtschaftliche Einbußen sind die Folge. Die Existenz der Familie ist bedroht.

Diese Kaskade des Niedergangs mag auf den ersten Blick übertrieben schicksalhaft wirken. Doch wer da Satz für Satz auf die Entwicklungskette reiht, ist nicht irgendjemand, sondern einer, der sich mit Lebensrisiken auskennt. Lutz Gronemeyer ist Senior Produktmanager der Dialog Lebensversicherung in Augsburg. Er sagt: „Leider wird bei der Familienabsicherung noch immer viel zu häufig nur auf den Hauptverdiener abgestellt – und das sind nach wie vor häufiger Männer als Frauen.“

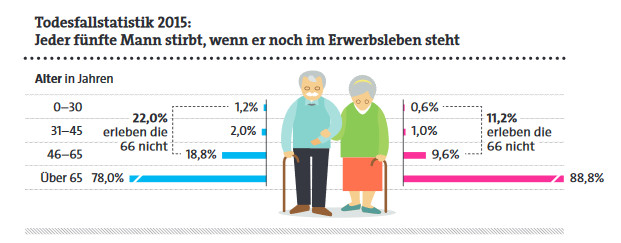

Zugleich haben Männer aber auch ein höheres Risiko, vorzeitig zu sterben: Immerhin 22 Prozent der Männer in Deutschland ereilt der Tod noch vor dem 66. Geburtstag, also zu einem Zeitpunkt, in dem sie meist noch im Berufsleben stehen.

Nur 23 Prozent der Frauen haben eine RLV

Diese Gemengelage führt dazu, dass viele Männer durchaus vernünftig handeln, wenn sie eine Risikolebensversicherung (RLV) abschließen. Die Police dient dazu, die Familie des Versicherten finanziell abzusichern, wenn dieser vorzeitig stirbt. Tritt der Fall ein, zahlt der Versicherer eine zum Vertragsabschluss vereinbarte Summe an die Hinterbliebenen.

Eine aktuelle Forsa-Studie im Auftrag des Direktversicherers Cosmos Direkt kommt nun allerdings zu dem Schluss, dass sich vor allem Frauen „nur unzureichend um die Existenzsicherung ihrer Liebsten“ kümmern. Demnach verfügen nur 23 Prozent von ihnen über eine Risikolebensversicherung, unter den Männern sind es 30 Prozent.

Auch Bianca Boss, Sprecherin des Bundes der Versicherten (BdV) beobachtet, „dass meist nur der Haupternährer der Familie – häufig noch der Mann – abgesichert wird.“ Das könne im Todesfall der Mutter fatal für die Familie sein, so Boss, „denn der Ausfall auch dieses Einkommens sowie die Kosten für jemanden, der sich um Haushalt und Kinder kümmert, kann auch in den finanzielle Ruin führen“. Daher sollen beide Eltern über eine ausreichend hohe Risikolebensversicherung verfügen, empfiehlt die BdV-Sprecherin.

Stefanie Alt, Leiterin Produkt- und Marktmanagement bei der Nürnberger Versicherungsgruppe, stimmt der Empfehlung der Verbraucherschützer zu. Denn dem überlebenden Partner drohe ein Dilemma. „Nach einem Todesfall müsste man eigentlich mehr Zeit für die Kinder haben, andererseits darf jetzt das Einkommen auf keinen Fall weniger werden.“ Die RLV böte hier preiswerten Versicherungsschutz, so Alt, um den Einkommensverlust auszugleichen sowie eine Haushaltshilfe und Kinderbetreuung finanzieren zu können.

Makler-Versicherer sind nicht teurer

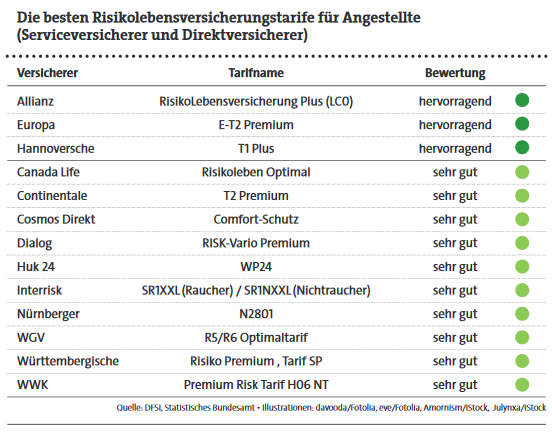

Aber was macht einen preiswerten und zugleich guten Versicherungsschutz aus? Das DFSI Deutsches Finanz-Service Institut hat sich jüngst mit dieser Frage befasst und Risikolebensversicherungen für fünf Berufsgruppen untersucht. Demnach zahlt beispielsweise ein rauchender, 30 Jahre alter angestellter Versicherungskaufmann mit Frau und zwei Kindern für eine RLV mit einer Versicherungssumme von über 125.000 Euro und 30 Jahren Laufzeit bei den Service-Versicherern Dialog (Tarif: Risk-Vario Premium) und Interrisk (Tarif: SR 1XXL) eine Nettoprämie von 25,61 Euro beziehungsweise 29,03 Euro im Monat. Das ist weniger als bei den Direktversicherern Cosmos Direkt (Tarif: Comfort-Schutz; 32,04 Euro) und Huk 24 (Tarif: WP 24; 42,48 Euro).

Gleichwohl schafft es von den Service-Versicherern nur die Allianz mit dem Tarif Risikolebensversicherung Plus (LCO), die Bestnote „Hervorragend“ zu erreichen – und das auch nur bei den beiden Berufsgruppen Angestellte und Beamte.

Dabei wird dem Marktführer nicht zuletzt seine Finanzstärke zum guten Abschneiden verholfen haben. Denn dieses Kriterium geht immerhin zu 25 Prozent in die Produktbewertung des DFSI ein. Die Versicherungsbedingungen schlagen mit 40 Prozent zu Buche, die Beitragsgestaltung zu 35 Prozent. „Risikolebensversicherungen haben oft sehr lange Laufzeiten; da sollten die Kunden darauf vertrauen dürfen, dass der Versicherer die vereinbarte Zahlung auch noch in ein paar Jahrzehnten leisten kann“, begründet das DFSI die vergleichsweise hohe Gewichtung der Finanzstärke.

Versicherungssumme richtig wählen

Beim Test-Sieger hebt man vor allem die Bedeutung der Produktflexibilität hervor. Demnach können Allianz-Kunden beim Gewinner-Tarif Risikolebensversicherung Plus den Partner, zum Beispiel bei Heirat, nachträglich mit einschließen. „Ebenso kann der Vertrag unter bestimmten Voraussetzungen in eine Altersvorsorge ohne erneute Gesundheitsprüfung umgewandelt werden“, sagt Heike Siegl, Sprecherin der Allianz Deutschland.

Für Verbraucherschützerin Bianca Boss gehört eine Nachversicherungsgarantie in der RLV zu einem unverzichtbaren K.O.-Kriterium, denn dadurch können beispielsweise junge Paare, die noch Nachwuchs planen, die Versicherungsleistung ohne erneute Gesundheitsprüfung erhöhen, wenn bestimmte Ereignisse eingetreten sind. „Hierzu zählen beispielsweise Heirat, Geburt eines Kindes oder der Erwerb einer Immobilie“, sagt Boss.

Die Frage nach der richtigen Versicherungssumme

Carlo Bewersdorf, Vertriebsvorstand der Hannoverschen, warnt Familien davor, die Versicherungssumme „zu niedrig anzusetzen“ – und verweist auf eine gängige Faustformel, wonach das Vier- bis Fünffache des Jahresbruttoeinkommens des Versicherten abgesichert werden sollte.

Auch wenn eine Immobilienfinanzierung ansteht, kann sich eine RLV als nützlich erweisen. Dadurch wird es dem hinterbliebenen Partner ermöglicht, die Restschuld auf den Immobilienkredit zu tilgen, die ihn sonst finanziell überfordern würde. Dabei sollte die Vertragslaufzeit der Police die gesamte Rückzahlungsdauer des Kredits abdecken. Ist also geplant, dass ein Kredit von 200.000 Euro innerhalb von 25 Jahren getilgt sein soll, sollte auch die Laufzeit der Police mindestens 25 Jahre betragen.

Auch der Gesetzgeber greift Hinterbliebenen eines zuvor RL-Versicherten unter die Arme. So unterliegen Leistungen aus einer RLV im Todesfall nicht der Einkommensteuerpflicht – und zwar unabhängig von Vertragsdauer und Art der Beitragszahlung. Zudem dürfen die Beiträge zur Police steuerlich geltend gemacht werden.

Und dennoch bleibt für Vermittler viel zu tun, um die Deutschen von der existenziellen Bedeutung einer RLV zu überzeugen. Wie eine aktuelle Umfrage der Hannoverschen zeigt, haben 64 Prozent der Bundesbürger eine Hausratversicherung abgeschlossen – zugleich findet sich aber bei 74 Prozent der Personen in Haushalten mit Kindern keine Risikolebenspolice im Portfolio.

Kombination mit einer Dread-Disease-Versicherung

Vielleicht tragen ja innovative Ansätze aus den Produktschmieden der Versicherer dazu bei, den Produktklassiker attraktiver zu machen und stärker ins Bewusstsein der Verbraucher zu rücken: So hat die Hannoversche jüngst eine Produktkombination aus Risikolebensversicherung und einer Versicherung für den Fall schwerer Erkrankungen (Dread Disease) auf den Markt gebracht. „Dabei gilt, dass Versicherte bei Krebs, Schlaganfall oder Herzinfarkt 10 Prozent der Versicherungssumme als zusätzliche Leistung erhalten“, sagt Vorstand Bewersdorf.

Auch bei der Dialog Leben setzt man auf neue Ideen: Seit Dezember 2016 kann der hauseigene Riskvario-Tarif mit dem Gesundheitsprogramm des Mutterhauses Generali – „Vitality“ – kombiniert werden. Gesundheitsbewusste Kunden erhalten demnach in den ersten zwei Jahren einen Rabatt von 7 Prozent im Vergleich zum Normalbeitrag. Ab dem dritten Vertragsjahr kann die Prämie durch gesundheitsbewusstes Verhalten, dass etwa über Fitness-Apps nachzuweisen ist, noch weiter gedrückt werden.