Karen Schmidt, Chefredakteurin Foto: Maurice Kohl

Liebe Leser,

die Deutschen genießen ja nun nicht gerade einen Ruf als unbeschwertes, fröhliches Völkchen. Derzeit zeigen sich die Bundesbürger aber von ihrer besonders pessimistischen Seite – zumindest, wenn es um die Altersvorsorge geht. Das von der Europäischen Zentralbank verordnete Nullzinsniveau verleidet vielen den Spaß am Altersvorsorge-Sparen. Schlimmer noch, sie beginnen vor diesem Hintergrund sogar, am Sinn der privaten Vorsorge überhaupt zu zweifeln. Eine fatale Entwicklung, die schon die ersten Auswüchse zeigt: So haben die Bundesbürger ihren regelmäßigen Sparbeitrag bereits reduziert.

Den besseren Schluss haben Makler und Vermitter aus dem Niedrigzinsdilemma gezogen, wie eine Umfrage unter unseren Lesern zeigt. Dort geben sie an, ihre Kunden stärker in Richtung chancenreichere Produkte, konkret: fondsgebundene Rentenversicherungen zu beraten.

Und auch die Versicherer reagieren auf das anhaltende Niedrigzinsumfeld und strukturieren ihre Produkte um. Ein Trend ist dabei, auch in der Entnahmephase noch ein Investment in Fonds zuzulassen – das sehen der PayPlan der Helvetia und der Auszahlplan der INTER vor. Schließlich haben die Bundesbürger mit 67 noch ein paar Jährchen Leben vor sich, da verträgt auch die Entnahmephase noch ein bisschen mehr Schmackes.

Die Basler indes schafft höhere Ablaufleistungen für den Kunden und dadurch bessere Absatzchancen für den Vertrieb durch den Verzicht auf Garantien in ihrer neuen FondsRente. Und bei der Indexpolice index-safe der Stuttgarter können Kunden Kursgewinne mitnehmen, blenden die Verluste aber aus.

Wie genau diese Produkte ausgestaltet sind und alle Ergebnisse unserer Leser-Umfrage können Sie in dieser Sonderpublikation zum Thema Altersvorsorge nachlesen. Viel Spaß beim Lesen wünscht

Ihre Karen Schmidt

M

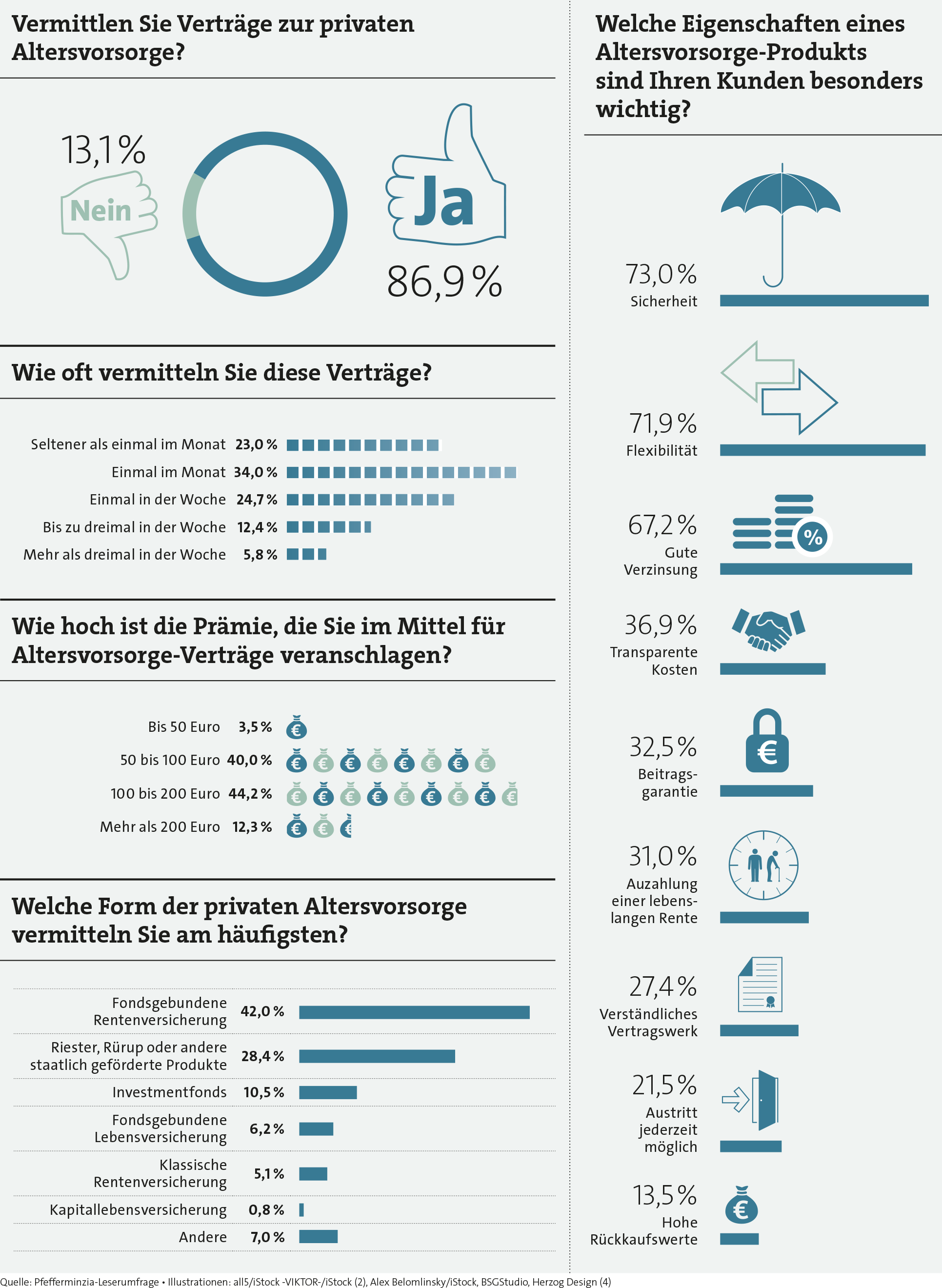

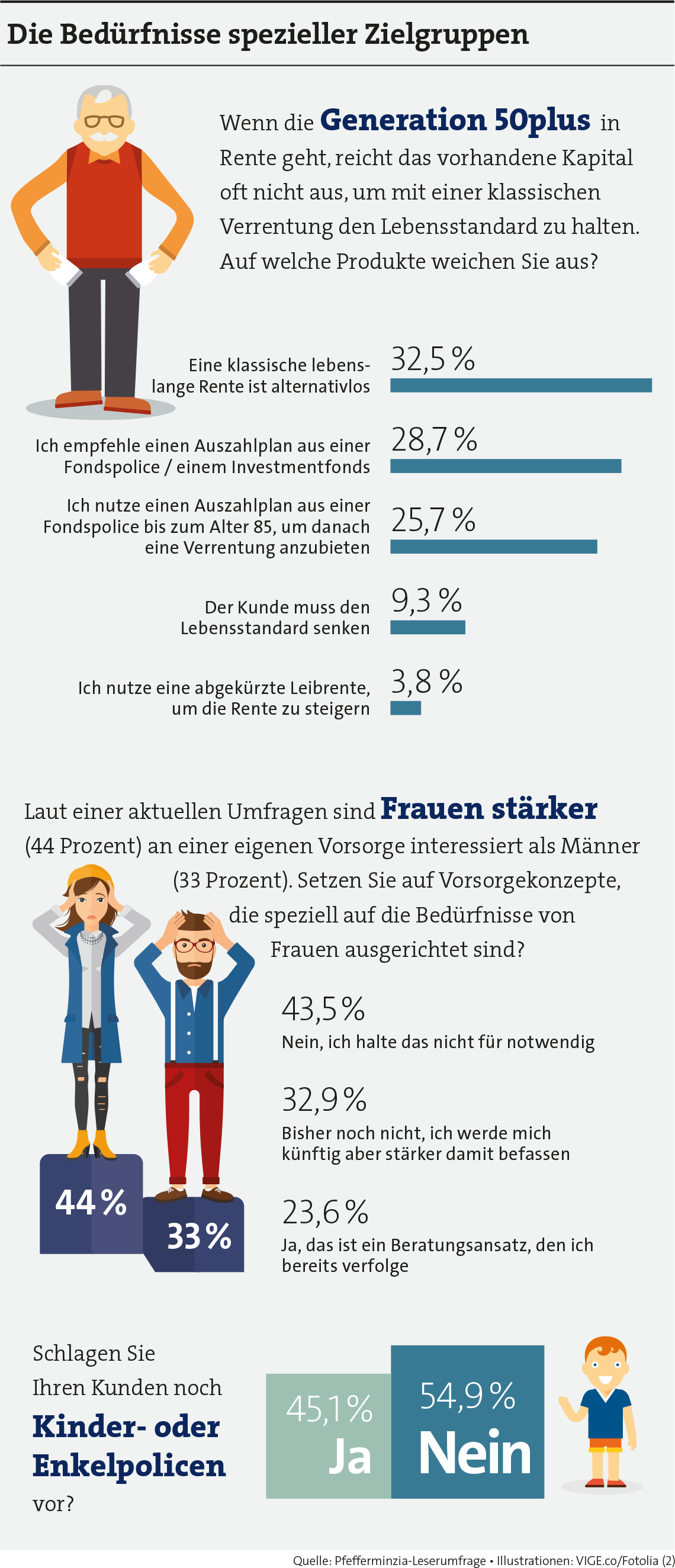

Das Fatale an dieser Entwicklung: Inzwischen fragt sich die Mehrheit der Erwerbstätigen (51 Prozent) vor diesem Hintergrund, ob die private Altersvorsorge überhaupt noch sinnvoll ist. Vergleicht man die Ergebnisse dieses Jahres mit denen von 2016, sieht man auch, dass die Verbraucher ihre Sparleistung bereits reduziert haben. Legten sie 2016 noch regelmäßig 155 Euro im Monat fürs Alter zurück, sind es 2017 nur noch 130 Euro. Und das, obwohl die Befragten eigentlich denken, dass man 171 Euro für die Altersvorsorge sparen müsste, um seinen Lebensstandard später mal halten zu können. Die Reaktion der Verbraucher ist natürlich grundfalsch. In Zeiten niedriger Zinsen heißt die Antwort nicht, weniger zu sparen, sondern eher mehr beziehungsweise mit Produkten, die nicht so abhängig vom Zinsniveau sind und mehr Rendite einfahren können.

Vermittler und Makler haben das erkannt. Im Mai führten wir eine Online-Umfrage unter unseren Lesern zum Thema Altersvorsorge durch. 347 haben sich daran beteiligt, und 87 Prozent davon beraten ihre Kunden auch regelmäßig zum Thema Altersvorsorge. Der Großteil (34 Prozent) vermittelt einmal im Monat einen Altersvorsorge-Vertrag, 25 Prozent kommen einmal in der Woche zum Abschluss, 18,2 Prozent sogar noch öfter. Im Schnitt geht es dabei um einen Beitrag von 100 bis 200 Euro, der für die Altersvorsorge investiert werden soll. Das geben 44 Prozent der Befragten an. 40 Prozent veranschlagen einen Beitrag von 50 bis 100 Euro, 12,3 Prozent von mehr als 200 Euro. Mini-Beiträge von bis zu 50 Euro sind dagegen eher die Ausnahme. Nur 3,5 Prozent unserer Leser haben im Beratungsalltag mit diesen Beträgen zu tun. Am liebsten vermitteln unsere Leser dabei Produkte der Allianz. Jeder fünfte (20,5 Prozent) gibt an, seinen Kunden Versicherungen des Marktführers anzubieten. Auf den weiteren Plätzen folgen mit deutlichem Abstand Canada Life (8,8 Prozent), Volkswohl Bund (6,8 Prozent), Stuttgarter (6,4 Prozent) und Continentale (5,6 Prozent).

N

S

Auf die offene Frage, worauf unsere Leser bei der Auswahl von Altersvorsorgeprodukten für ihre Kunden achten, war „Rendite“ eine der häufigeren Antworten. Daneben zählten für viele auch niedrige Kosten, die Stabilität beziehungsweise Finanzkraft des Versicherers und die Flexibilität des Produkts, dass man es also an die sich verändernden Lebensphasen des Kunden anpassen kann. Auch Garantien beziehungsweise Sicherheit nannten die Makler und Vermittler hierbei relativ häufig. Das deckt sich wiederum mit dem, was sich die Kunden nach Erfahrung unserer Leser vor allem von ihrem Altersvorsorgeprodukt wünschen. Die Sicherheit schlägt hier mit 73 Prozent knapp die Flexibilität mit 72 Prozent. Auch eine gute Verzinsung steht aber weit oben, nämlich auf Platz 3 (67 Prozent). Den vierten Platz erklimmen transparente Kosten (37 Prozent) vor der Beitragsgarantie mit 33 Prozent.

Die Ergebnisse zeigen: Die Anforderungen an Altersvorsorge-Produkte haben sich in den vergangenen fünf Jahren durchaus stark verändert. Dieser Aussage stimmen auch unsere Leser zu – fast 70 Prozent bejahen diese Frage. Weitere 25 Prozent sehen immerhin leicht veränderte Anforderungen. Knapp 6 Prozent glauben allerdings nicht, dass Versicherungen, die auf die Altersvorsorge abzielen, heute anderen Standards genügen müssen als noch vor fünf Jahren. Und was machen die Versicherungsgesellschaften? Reagieren sie auf diese Veränderungen und nehmen sie sich diese Wünsche von Kunden und Maklern zu Herzen? Ja, durchaus.

S

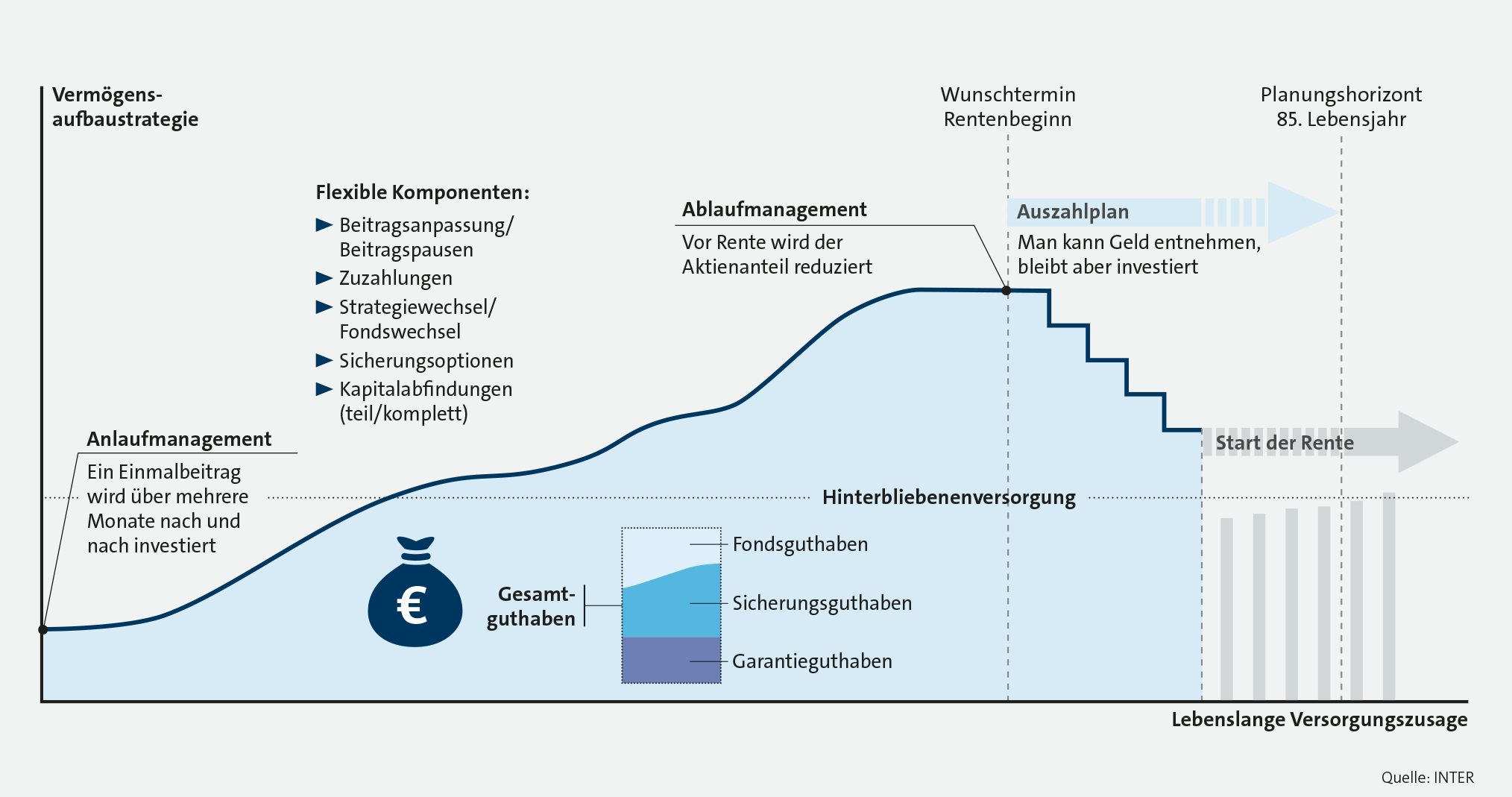

Die INTER hat bei der Police MeinLeben ebenfalls die Rendite des Produkts im Blick. Dazu setzt sie vor allem auf börsengehandelte Indexfonds (Exchange Traded Funds, kurz ETFs). Und zwar aus zwei Gründen, wie Jan Roß, Leiter Vertriebsbereich Makler und unabhängige Vermittler bei der INTER, erklärt: „Nicht nur unter dem Aspekt der Rendite-Erwartung, auch unter Berücksichtigung der Kosten ist eine Investition in ETFs für Kunden mit dem langen Anlagehorizont einer Rentenversicherung lohnenswert.“ Jeder gesparte Euro wirke sich positiv auf die Ablaufleistung des Produkts aus. Was Kunden auch mehr Rendite und gleichzeitig Flexibilität bringen soll, ist der Auszahlplan. In dieser Phase kann der Kunde bereits Geld aus dem Vertrag entnehmen, bleibt aber noch in ETFs investiert – das vollständige Investment in den sicheren Deckungsstock des Versicherers erfolgt dann erst mit der tatsächlichen Rentenphase, die der Kunde beispielsweise mit 85 Jahren starten kann.

Gerade vor dem Hintergrund, dass die Menschen hierzulande immer älter werden und dabei auch länger gesund bleiben, ist das eine charmante Sache. Denn durch diese Entwicklung haben 65-Jährige beispielsweise noch gut 20 Jahre Leben vor sich. Und das Kapital verträgt noch ein bisschen mehr Schwung als eine Anlage in das Sicherungsvermögen einer Versicherungsgesellschaft, findet Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP).

„Wenn wir über so lange Zeiträume planen müssen, dann sollten wir auch über den Kapitalmarkt als Anlagevehikel sprechen“, sagt Nobis im Interview. Er hält Produkte, die auch im höheren Alter noch ein Investment in Fonds & Co. vorsehen, daher für sehr sinnvoll. Er betont aber gleichzeitig, wie wichtig hierbei die Flexibilität der angebotenen Lösungen ist.

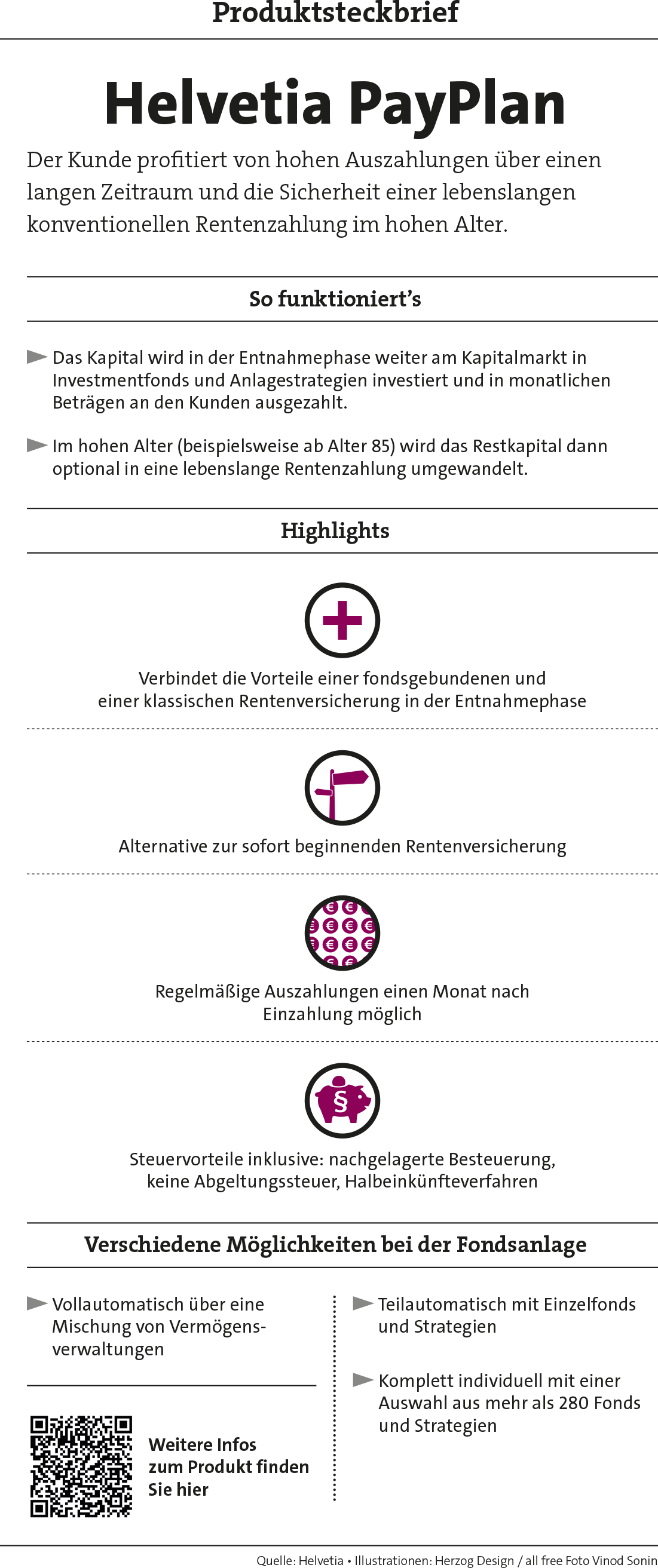

Auch die Helvetia hat vor dem Hintergrund dieser durchaus erfreulichen demografischen Entwicklung einen neuen Baustein für die Altersvorsorge entwickelt – den PayPlan. Hierbei handelt es sich ebenfalls um einen Auszahlplan, der mit dem Produkt CleVesto in seinen verschiedenen Ausprägungen Allcase, Favorites, Balance sowie Select kombiniert werden kann. „Unter dem Renditeaspekt führt derzeit kein Weg an Fondspolicen vorbei“, erklärt Jürgen Horstmann, Vorstand des Lebensversicherers Helvetia in Deutschland, die Idee hinter dem neuen Baustein. Das Kapital bleibt daher während des PayPlans in Investmentfonds investiert, und der Kunde erhält monatlich einen Betrag ausbezahlt – erst nach dieser Auszahlphase startet dann die Rentenphase, und das Geld wird sicher angelegt.

B

Für Kunden, die es nun doch etwas sicherheitsorientierter mögen, die aber nicht auf Extra-Renditechancen verzichten wollen, hat die Stuttgarter ihre Indexpolice „index-safe“ im Angebot. Hierbei werden die Überschüsse, die sich aus dem Investment des Kundengelds in das Sicherungsvermögen ergeben, in einen Index investiert. Darf es ein bisschen mehr Wumms sein, können Kunden optional auch den Index-Turbo zünden: Zusätzlich zu den Überschüssen werden dann 1,5 Prozent des Vertragsguthabens des Kunden eingesetzt, wodurch sich seine Indexbeteiligung deutlich erhöht.

Die Stuttgarter nutzt hierbei – anders als die meisten anderen Anbieter von Indexpolicen am Markt, die ein Investment in den Deutschen Aktienindex Dax oder das europäische Börsenbarometer Euro Stoxx 50 vorsehen – einen selbst konstruierten Index: den Multi-Asset Index M-A-X. „Dieser investiert in mehrere Anlageklassen, um eine besonders kontinuierliche Wertentwicklung zu erzielen“, erklärt Klaus-Peter Klapper, Leiter Produkt- und Vertriebsmarketing der Stuttgarter, das Konzept. Dabei handelt es sich um die Anlageklassen weltweite Aktien, europäische Immobilienaktien, Gold sowie europäische Staats- und Unternehmensanleihen. Die Gewichtung dieser vier Anlageklassen passt der Versicherer alle drei Monate an die aktuellen Kapitalmarktentwicklungen an. Dabei wird immer in die drei renditestärksten Anlageklassen der vergangenen drei Monate investiert (weitere Infos hierzu erhalten Sie auch im Produktporträt).

D

Pfefferminzia In Gesprächen mit Versicherungsgesellschaften hört man immer wieder, dass sie an Produkten arbeiten, die auch ein Fondsinvestment in der Rentenphase vorsehen. Halten Sie diese Produkte für sinnvoll?

Frank Nobis Und ob ich diese Produkte für sinnvoll halte. Wir betonen in unseren Seminaren immer wieder das „Risiko des langen Lebens“ und damit den Absicherungsbedarf über einen sehr langen Zeitraum. Wissen Sie, im Jahr 1960 betrug die durchschnittliche Rentenbezugsdauer noch 9,9 Jahre. Heute sind es fast 19 Jahre. Wenn wir über so lange Zeiträume planen müssen, dann sollten wir auch über den Kapitalmarkt als Anlagevehikel sprechen.

Wie schätzen Sie die Vertriebschancen dieser Produkte ein?

Nobis Das Problem ist, dass sowohl unsere Kunden als auch die große Mehrheit der Berater im Hinblick auf Altersvorsorgeprodukte noch viel zu risikoavers agieren. Kapitalmarktorientierte Vorsorgeprodukte ohne oder mit geringen Garantien sind immer noch verpönt. Das betrifft die Ansparphase wie die Rentenphase. Diese Grundeinstellung gilt es zu revidieren. Ab einer Ansparphase von 15 Jahren konnte man rückblickend bei Aktien auf Garantien verzichten. In der Altersvorsorge bewegen wir uns nahezu immer bei längeren Laufzeiten. Daher sollten sowohl Verbraucher als auch Berater verstärkt auf kapitalmarktorientierte Vorsorgeprodukte setzen – in beiden Phasen.

Welchen Anforderungen müssen solche Fondsrenten Ihrer Ansicht nach erfüllen?

Nobis Ausschlaggebend für die Akzeptanz dieser Produkte ist, dass in der Rentenphase ein kontrolliertes Aktien- und Fondsinvestment statt findet. Es muss ein sinnvoller Glättungsmechanismus existieren. Die Herausforderung ist, dass auch eine chancenreiche und renditeorientierte Kapitalanlage möglich ist. In der jetzigen Niedrigzinsphase ist das natürlich für die Gesellschaften eine Herausforderung. Zudem wäre gerade in der Rentenphase eine hohe Flexibilität, also die Möglichkeit zu Entnahmen, Zuzahlungen, Todesfallleistung und so weiter wünschenswert.

F

„Um etwa dem Sicherheitsbedürfnis der Kunden nachzukommen, haben wir bei CleVesto Allcase eine optionale Garantie aufgenommen, wenn die Kunden Wert auf Dinge wie Steueroptimierung, Zusatzversicherung, umfangreiche Fondsauswahl oder flexible Entnahmemöglichkeiten legen, werden sie ebenfalls fündig“, so der Helvetia-Vorstand. Nach wie vor setzt der Schweizer Versicherer ebenfalls auf die klassische Rentenversicherung sowie Konzepte für die betriebliche Altersversorgung. Einen neuen Baustein für die Altersvorsorge hat die Helvetia mit dem PayPlan entwickelt.

Er trägt dem Umstand Rechnung, dass die Bundesbürger dank des medizinischen Fortschritts immer älter werden und länger gesund bleiben. So liegt die Dauer des Rentenbezugs in der gesetzlichen Rentenversicherung mittlerweile bei etwa 19 Jahren. Über solch einen langen Zeitraum lohnt es sich, auch im Alter von 65plus weiter in chancenreiche Anlagen investiert zu bleiben. Kombinieren Kunden den Helvetia PayPlan etwa mit CleVesto Balance, einem fondsgebundenen Tarif speziell für Einmalanlagen, werden nach der Einzahlung eines Einmalbetrags am Vertragsbeginn monatliche Auszahlungen für einen festgelegten Zeitraum geleistet. Mit Ende dieser Phase, etwa um das Alter 85 herum, startet die Rentenzahlung. Wobei es möglich ist, früher als vereinbart in den Rentenmodus zu wechseln, oder länger in der Auszahlung zu bleiben. Höhe oder Rhythmus der Zahlung können variiert werden. Das Konzept PayPlan ist steuerbegünstigt und bietet drei Möglichkeiten bei der Fondsauswahl: eine 100-prozentig automatisierte Fondsauswahl, eine teilautomatisierte sowie eine 100-prozentig individuelle Variante für Fondsprofis.

Allein der finanzielle Aspekt sollte bei der Planung des Ruhestands aber nicht im Vordergrund stehen, so Horstmann. „Zwar sprechen viele Berater das Problem der Rentenlücke bereits an, präsentieren aber oft nicht die passenden Lösungen. Hinzu kommt, dass die Zielgruppe 50plus darüber hinausgehende Fragen hat, zu denen sich der Berater als kompetenter Ansprechpartner positionieren kann.“ Ob Pflegeversicherung, Patientenverfügung, Testament oder das Erben – all das seien Themen, die (künftige) Ruheständler beschäftigen. Da kaum ein Makler in seinem Netzwerk über die notwendigen Spezialisten verfügt, unterstützt die Helvetia in ihrer Leben Akademie Berater, sich selbst durch die kostenfreie Ausbildung zum „Ruhestandsplaner (HLA)“ weiterzubilden.

A

Die INTER legt Wert auf Flexibilität und Offenheit in ihrem neuen Angebot. Daher liefert der Versicherer viele Gestaltungsmöglichkeiten zum Vertragsbeginn, in der Ansparphase und in der Rentenbezugszeit. Aus heutiger Sicht wird der Zeitpunkt des Rentenbeginns oder der Auszahlungsphase zwar festgelegt, kann aber verändert werden. Ebenso kann der Kunde später zwischen einem Auszahlplan oder einer Rente wählen. Zur aufgeschobenen Rente können eine Garantiezeit, eine Beitragsrückgewähr sowie eine Mindesttodesfallleistung eingeschlossen werden. Laufende und Einmalbeiträge können jederzeit durch Zuzahlungen ergänzt werden.

Bei den Anlagestrategien entscheidet der Kunde je nach Risikobereitschaft zwischen defensiv, ausgewogen oder dynamisch. „Der Versicherungsnehmer bestimmt selbst, in welche ETFs investiert wird, oder er übernimmt unsere Vorschläge, und mit dem Strategie-Assistenten entsteht ein Rundum-Sorglos-Paket“, sagt Roß. Bei den Fondsstrategien stehen Welt Kernmärkte, Welt Erträge, Deutschland Fokus und Individuell zur Auswahl. „Besonders wichtig ist uns bei der Konzeption dieses Hybrid-Produkts die Ehrlichkeit in der Prognose der Rendite-Entwicklung“, so Jan Roß, „daher berücksichtigen wir, dass sich immer nur ein Teil der Anlage in den Fonds befindet, und nur dieser Teil wird für die erwarteten Renditen hochgerechnet.“ Auch die Transparenz beim Rentenfaktor steht ganz oben. Da dieser Faktor bestimmt, wie hoch die monatliche Rente in der Auszahlphase ist, gehört sie zu den wesentlichen Punkten dieser Vorsorgeform. „Wir garantieren den Rentenfaktor für jedes mögliche Alter bis 85 Jahre“, so Roß.

Bis zu dieser Altersgrenze kann vor der Rentenzahlung ein flexibler Auszahlplan genutzt werden, bei dem die einzige Bedingung eine jährliche Auszahlungssumme von 300 Euro ist. Dabei bleiben die garantierten Rentenfaktoren bis zum tatsächlichen Rentenbeginn erhalten. „Die Rating-Agenturen beurteilen die INTER MeinLeben Rentenversicherung sehr positiv“, sagt Roß, „so erhielt das Produkt von Franke und Bornberg Ende 2016 in der Kategorie Privatrente Hybrid ein ‚Hervorragend‘; Morgen & Morgen bewertete es Anfang dieses Jahres in der Kategorie Fondsrente mit ‚ausgezeichnet‘.“

Pfefferminzia Welchen Ansatz verfolgt index-safe im Vergleich zu Ihren anderen Produkten?

Klaus-Peter Klapper index-safe steht zwischen unserer klassischen Rentenversicherung und dem dynamischen Hybrid performance-safe. Das Verhältnis von Chancen und Risiken ist sehr ausgewogen. Durch die spezielle Produktkonstruktion gelingt ein Spagat zwischen Sicherheit einerseits und höheren Renditechancen andererseits.

»Mit index-safe gelingt der Spagat zwischen Sicherheit und höheren Renditechancen«

Heißt das, der Kunde kann Gewinne erwirtschaften, ohne dabei Risiken einzugehen?

Klapper Bei index-safe bleibt das Guthaben des Kunden immer im Sicherungsvermögen der Stuttgarter. Zum Rentenbeginn erhält der Kunde eine garantierte Mindestleistung und daraus eine garantierte lebenslange Mindestrente. Mit den Überschüssen eines (Index)Jahres wird die Beteiligung an der Wertentwicklung eines Index finanziert. Bei positiven Indexentwicklungen wächst das Guthaben. Bei einer negativen Entwicklung bleibt es unan getastet – nur die Überschüsse sind verloren. Darüber hinaus geben wir dem Kunden die Möglichkeit, zwischen der Beteiligung am Index einerseits und der sicheren Verzinsung andererseits zu wechseln. Im zweiten Fall wird das Kundenguthaben um die laufende Gesamtverzinsung erhöht. Diese Wechselmöglichkeit hat der Kunde jedes Jahr. Bei der Stuttgarter kann er auch beides kombinieren.

Wie unterscheidet sich Ihre Indexpolice von anderen Produkten dieser Bauart am Markt?

Klapper Erstens setzen wir keinen reinen Aktienindex ein. Wir nutzen unseren eigenen MAX MultiAsset Index. Dieser investiert in mehrere Anlageklassen, um eine besonders kontinuierliche Wertentwicklung zu erzielen. Zweitens haben wir dafür, wie der Kunde am Index beteiligt wird, einen anderen Weg gewählt als viele andere. Unser Kunde wird in Höhe einer Partizipationsquote an der Jahresrendite des Index beteiligt. Das ist für ihn einfacher und transparenter. Auch aus RenditeGesichtspunkten gibt es gute Gründe dafür: Tendenziell schneidet diese Lösung vor allem in Jahren mit hoher Volatilität besser ab. Und drittens bieten wir als einziges Versicherungsunternehmen einen IndexTurbo an. Wählt der Kunde den IndexTurbo, bieten wir ihm noch höhere Renditechancen bei nur minimal höherem Risiko.

Für welche Kunden und Zielgruppen eignet sich diese Art der Altersvorsorge besonders?

Klapper index-safe ist das richtige Altersvorsorgeprodukt für sicherheitsorientierte Kunden, die gleichzeitig höhere Renditechancen erwarten. Es senkt die Risiken dank des MAX MultiAsset Index, ist durch die Partizipationsquote einfach nachvollziehbar, und der IndexTurbo kann die Chancen auf Rendite noch einmal zusätzlich steigern. Damit steigt die Chance, dass die Kunden da ankommen, wo sie hinwollen.

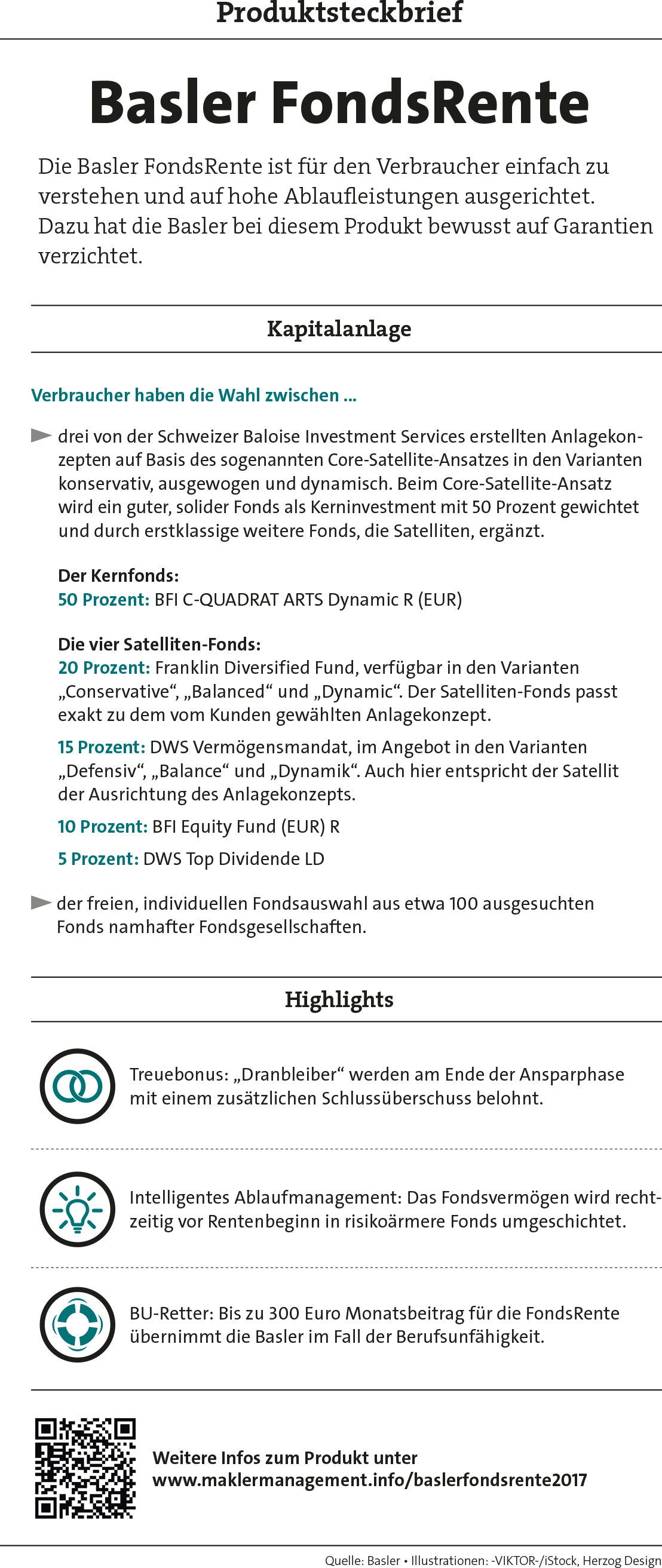

Pfefferminzia Worauf fokussieren Sie sich in Ihrer FondsRente?

Sascha Bassir „Einfach mehr“ ist unser Credo – mehr Ablaufleistung für Kunden und damit mehr Absatzchancen für Vertriebspartner. Unser Ziel ist ein sehr gutes Preis-Leistungs-Verhältnis. Daher positionieren wir die Basler FondsRente im Marktvergleich bei der Ablaufleistung ganz oben, zum Beispiel bei der Vergleichsplattform von softfair. Insbesondere in der dritten Schicht der Altersvorsorge ziehen Makler zur Produktauswahl primär die prognostizierten Ablaufleistungen heran.

Welche Zielgruppe sprechen Sie vorrangig an?

Bassir In erster Linie diejenigen, die an die Chancen der Kapitalmärkte glauben, die trotz Niedrigzins eine möglichst hohe Ablaufleistung für die Altersvorsorge anstreben und ein sehr gutes Preis-Leistungs-Verhältnis erwarten

»Die neue FondsRente der Basler bringt Vertriebspartnern höhere Absatzchancen«

Wo liegen Ihre Highlights?

Maximilian Beck Die Basler FondsRente ist einfach und transparent, verzettelt sich nicht in Zusatzbausteinen, Optionen und Absicherungsmodulen, sondern ist auf Rendite ausgerichtet. Wir bieten eine Fondspolice ohne Garantien, denn diese sind bei extrem niedrigen Zinsen zu teuer. Bei langen Sparprozessen macht der Preis einer Garantie bis zu 60 Prozent der Ablaufleistung aus. Ein weiteres Highlight ist der Treuebonus, der das Erreichen des Sparziels belohnt. Darüber hinaus greift zum Vertragsende ein automatisches Ablaufmanagement, um die erzielten Erträge abzusichern. Ein weiterer Baustein ist unser „BU-Retter“, der im Fall einer Berufsunfähigkeit greift und die Fortführung der Altersvorsorge ermöglicht.

Wie sehen Ihre Anlagekonzepte aus?

Beck Die drei Strategien sind an den Risikoklassen konservativ, ausgewogen und dynamisch ausgerichtet. Unsere Kollegen der Schweizer Baloise Investment Services erstellten drei Konzepte auf Basis des Core-Satellite-Ansatzes. Diese Strategie bezeichnet die Aufteilung eines Portfolios auf eine breit diversifizierte Kerninvestition, den Core, und setzt Trendfolgefonds als Kerninvestment mit einer entsprechend hohen Gewichtung von 50 Prozent ein. Diese Fonds investieren als Dachfonds auf Basis eines computergestützten Handelssystems gemäß den Trends im Finanzmarkt in die Investmentfonds mit den besten Renditeaussichten. Der verbleibende Anteil wird mit Satelliten, Fonds renommierter Fondsgesellschaften, ergänzt.

Welche Einzelfonds stehen zur Wahl?

Beck Wir bieten rund 100 Einzelfonds namhafter Investmentgesellschaften wie J.P. Morgan oder Pioneer Investments an. Das Einzelfondsangebot deckt eine große Auswahl an verschiedenen Themen, Ländern und Anlageklassen ab.

Warum haben Sie den Treuebonus eingeführt?

Bassir Mit dem Treuebonus motivieren wir unsere Kunden, ihr Sparziel zu erreichen. Denn allzu oft wird die Altersvorsorge Konsumwünschen geopfert, sodass der Sparvertrag frühzeitig beitragsfrei gestellt oder aufgelöst wird. Davon raten wir angesichts der drohenden Rentenlücken ab. Aus diesem Grund schaffen wir mit dem Treuebonus einen Anreiz, am Sparziel festzuhalten. Wem das gelingt, der erhält eine Art Schlussüberschuss zusätzlich zum angesparten Vertragsvermögen in der Regel ab seinem 60. Lebensjahr.