Pfefferminzia: Es werden immer weniger klassische Lebensversicherungen angeboten und verkauft. Sind klassische Produkte ein Auslaufmodell für die Altersvorsorge?

Lars Heermann: Bei der ganz traditionellen Klassik kann man das schon sagen. Das liegt in erster Linie daran, dass sich die Anbieter mehr und mehr aus dem Markt zurückziehen. Aus unserer jährlichen Überschussbeteiligungsstudie wissen wir, dass im deutschen Markt nur noch 30 von 80 Lebensversicherern überhaupt die Klassik im Neugeschäft deklarieren. Wenn man die Anbieter fragt, in welchem Produktsegmenten sie Wachstumschancen sehen, dann liegt die Klassik schon seit einigen Jahren weit abgeschlagen hinten. Nur noch Sparer mit sehr niedriger Risikotoleranz kaufen diese Produkte. Gerade einmal jeder zehnte Vertrag im Neugeschäft ist noch eine klassische Rentenversicherung, vor ein paar Jahren war es noch jeder dritte.

„Deutscher Bürgerfonds“ soll Altersvorsorge stärken

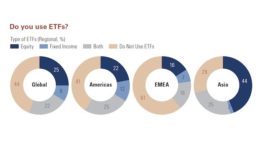

90 Prozent messen ETFs wachsende Bedeutung zu

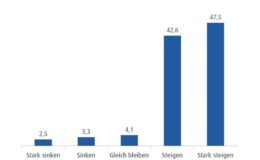

Versicherer gehen bei Kapitalanlage vorsichtiger vor

„Deutscher Bürgerfonds“ soll Altersvorsorge stärken

90 Prozent messen ETFs wachsende Bedeutung zu

Versicherer gehen bei Kapitalanlage vorsichtiger vor

Inwieweit ist die direkte Anlage in Fonds eine gute Alternative?

Für langfristiges Sparen können Fondsanlagen eine interessante Alternative sein. Wenn sich Kunden für die Direktanlage in Fonds entscheiden, müssen sie aber auch bereit sein, zwischenzeitliche Schwankungen an den Börsen zu tolerieren. Solche Kunden informieren sich auch häufig selbst, etwa über eine Direktbank oder Fondsplattform. Insgesamt ist das Fondssparen in der Altersvorsorge allerdings wenig verbreitet, eine echte Aktienkultur in der Bevölkerung kaum etabliert. Hier kommt die Versicherungswirtschaft ins Spiel. Versicherungsprodukte erscheinen den deutschen Altersvorsorge-Sparern häufig sicherer, da sie hier ihre Altersvorsorge auf Garantien aufbauen können.

Welche Vorteile haben fondsgebundene Produkte?

Fondsgebundene Versicherungen bieten eine gewisse Komfortzone, welche die Direktanlage nicht hat. Häufig enthalten sie eine Kapitalgarantie. Zudem erhält der Kunde eine lebenslange Rentenzahlung, was eine Direktanlage in Fonds so nicht leisten kann. Es gibt zudem eine große Flexibilität, beispielsweise kann der Kunde sein Sparkapital kostenlos shiften und switchen. Letztlich sind auch die Steuervorteile zu erwähnen. Selbst für den aktiven informierten Investor kann daher eine Fondspolice durchaus eine Alternative gegenüber einer Direktanlage sein.

Und die Kosten?

Der Fondspolice wird oft vorgeworfen, dass sie im Vergleich zu einem Direktinvestment zu teuer sei. Hier kommt es allerdings sehr auf das einzelne Produkt an, pauschale Aussagen helfen nicht weiter. Häufig relativieren sich die Kosten über die Laufzeit, zudem enthalten viele Fondspolicen mittlerweile auch kostengünstige Indexfonds wie Exchange Traded Funds, kurz ETFs. Dadurch fällt ein Kostenfaktor geringer aus als in früheren Jahren, als noch kaum ein Versicherer ETFs in seine Fondspolicen eingebaut hatte.

Was macht eine gute Fondspolice aus?

Besonders die Qualität und Auswahl der Fondsanlage. Um eine höhere Rendite in Abgrenzung zur Klassik zu erwirtschaften, benötigt man einen vernünftigen Investmentmotor. Der Versicherer steht hier in der Verantwortung, denn er gestaltet die Anlagemöglichkeiten, die er den Kunden im Rahmen seiner Fondspolice anbietet. Aktiv gemanagte Fonds sollten dabei eine echte Chance auf Outperformance aufweisen. Für kostenbewusste Kunden sollten ETF-Alternativen bereitstehen. Und für passive Kunden die Möglichkeit, eine gemanagte Variante mit passender Risikotoleranz auszuwählen.

Wünschen Kunden noch mehr Flexibilität?

Die Kunden haben bereits ein hohes Maß an Flexibilität in den Fondspolicen, nutzen diese aber insgesamt noch viel zu wenig. Das liegt vor allem daran, dass die Produkte mitsamt ihren Vor- und Nachteilen nicht vollständig in der Wahrnehmung der Kunden ankommen. Was nützt das beste Produkt, wenn der Kunde nicht versteht, was er da eigentlich abgeschlossen hat? Hier könnten viele Versicherer noch besser informieren, zum Beispiel wenn Fonds im Angebot ausgetauscht werden oder sich Kapitalmärkte anders entwickeln als gedacht. Natürlich müssen Kunden dazu auch ein Stück weit mitdenken und gestalten wollen. Wenn eine Fondspolice an einen Kunden verkauft wird, dessen Risikoprofil eigentlich eher für eine Klassik spricht, dann bringt die ganze Flexibilität keinen Mehrwert, weil sie am Kundenbedarf vorbei geht.

Warum ist eine unabhängige Beratung wichtiger denn je?

Kunden möchten einen Überblick bekommen, was zu ihren Zielen, ihrem Anlage- und Risikoprofil passt. Reines Schubladendenken ist nicht mehr zeitgemäß, zumal das Produktangebot an Lebensversicherungen drastisch zugenommen hat. Deshalb gilt es immer zu hinterfragen, welcher Anlage- und Risikotyp der Kunde ist und darauf basierend zu überlegen, welche Produktfeatures hierzu passen. Welche Sparziele hat der Kunde? Sind etwa Hinterbliebene abzusichern? Wie flexibel sollte die Alters- und Vermögensvorsorge während der Laufzeit anzupassen sein? Erst danach geht es um den Produkttyp, den Tarif und den Anbieter. Anders als ein Vertreter kann der Makler vorselektieren und eine breite Auswahl an starken Anbietern und Tarifen ins Portfolio nehmen. Hierauf muss sich der Kunde verlassen können.

0 Kommentare

- anmelden

- registrieren

kommentieren