Vor Corona war die Welt noch in Ordnung – das stimmt so zwar nicht, doch verglichen mit dem Hier und Jetzt wünscht sich mancher Bürger seine Sorgen von früher zurück. Das dürfte auch auf viele Versicherungsvermittler zutreffen. So erzielte der deutsche Durchschnittsvermittler im vergangenen Jahr einen Umsatz von knapp – jetzt bitte festhalten – 108.000 Euro, wovon ihm ein Gewinn von rund 55.000 Euro verblieb. Diese Zahlen erbrachte eine Online-Umfrage unter knapp 1.600 Vermittlern im Rahmen des „Vermittlerbarometers“ des AfW – Bundesverband Finanzdienstleistung, das im Februar veröffentlicht wurde. Davon gaben sich 81 Prozent der Befragten als unabhängige Versicherungsmakler zu erkennen.

Die Blockade steckt im Kopf des Maklers selbst

„Auf absehbare Zeit den Gürtel enger schnallen“

„Ich verdiene monatlich etwa 13.000 Euro brutto“

Die Blockade steckt im Kopf des Maklers selbst

„Auf absehbare Zeit den Gürtel enger schnallen“

„Ich verdiene monatlich etwa 13.000 Euro brutto“

Weiter zeigt sich, dass „Der Durchschnittsvermittler“ ein schwer zu fassendes Exemplar ist, denn angesichts der großen Gewinndifferenzen unter den Befragten helfen Durchschnittsbetrachtungen kaum weiter. So befanden sich zwei Drittel der Vermittler im Gewinn-Segment bis 50.000 Euro. Nur jeder siebte Vermittler (13,9 Prozent) erreichte einen Gewinn von über 100.000 Euro.

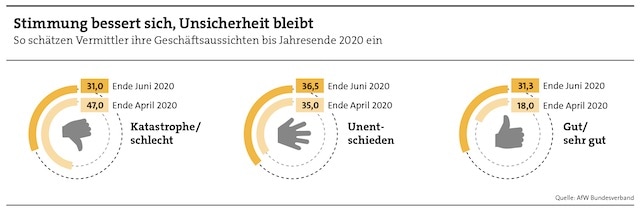

AfW-Vorstand Frank Rottenbacher nutzte die Zahlen sogleich dazu, um politischen Forderungen nach einem Provisionsdeckel in der Lebensversicherung entgegenzutreten. Die „auch in der Politik teilweise immer noch existierenden Klischees von einer in Geld schwimmenden Vermittlerschaft“, so Rottenbacher, entsprächen nicht der Realität. Aus heutiger Sicht, ein gutes halbes Jahr später also, wirkt Rottenbachers Bild, das einen an Dagobert Duck denken lässt, noch absurder. Und doch scheint die sich abzeichnende, teils deutliche Verschlechterung der Umsatzlage bei Vermittlern infolge der Corona-Krise (siehe Grafik) der Branche zumindest einen positiven Nebeneffekt zu bescheren: Von den Deckel-Fantasien des Bundesfinanzministeriums (BMF), das von der SPD geführt wird, ist derzeit nicht viel zu sehen.

Zur Erinnerung: Laut dem vom BMF erstellten „Entwurf eines Gesetzes zur Deckelung der Abschlussprovision von Lebensversicherungen und von Restschuldversicherungen“ soll der Deckel bei 25 Promille der summierten Beiträge während der Vertragslaufzeit, die auf maximal 35 Jahre angelegt ist, liegen. Bei Nachweis qualitativer Kriterien in der Beratung kann er um 15 Punkte bis auf 40 Promille erweitert werden. Wird es dazu kommen?

0 Kommentare

- anmelden

- registrieren

kommentieren