Journalisten freuen sich ja immer, wenn sie es schaffen, ihre Leserschaft emotional zu berühren – insofern sind Beiträge zur neuen Versicherungsvertriebsrichtlinie IDD oft ganz dankbar. Denn bei aller vordergründigen Trockenheit taugt der Stoff ganz wunderbar dazu, um lebhafte Debatten anzuregen, vorzugsweise in den sozialen Netzwerken, wie wir später noch sehen werden. Aber warum ist das so?

Nun, hier ist zunächst eine kurze Standortbestimmung angebracht: Das erklärte Ziel der Europäischen Union ist es, mittels der IDD den Verbraucherschutz zu stärken. Um das zu erreichen, sollen vermeintliche Interessenkonflikte in der Finanzberatung reduziert werden. Interessenkonflikte. Schon dieses Wort ist hochpolitisch. Denn darin steckt ja, dass Berater und Kunden keine gemeinsamen Interessen verfolgen könnten – nämlich die objektiv bestmögliche finanzielle Absicherung zu ermöglichen.

Standard Life startet neuen variablen Tarif für Altersvorsorgeprodukte

„Manche Dinge einfach mal dem Markt überlassen“

Standard Life startet neuen variablen Tarif für Altersvorsorgeprodukte

„Manche Dinge einfach mal dem Markt überlassen“

„Immer dann, wenn Gebühren, Provisionen oder nichtmonetäre Vorteile von einem Versicherer an einen Makler fließen, kann es zu Interessenkonflikten kommen“, sagt Heiko Reddmann, Geschäftsführer von Honorarkonzept. Das Unternehmen will es Maklern ermöglichen, „schrittweise in die Honorarberatung einzusteigen und ihr Honorargeschäft langfristig auszubauen“, wie es auf der eigenen Web-Site heißt. Die Beratung und Vermittlung gegen Honorar bringe für Kunden und Berater zahlreiche Vorteile, steht da zu lesen – allen voran dieser: „Honorar-Finanzberater sind 100 Prozent unabhängig. Sie legen den Preis für ihre Beratungs-/Vermittlungs- und Betreuungsleistung selbst fest.“

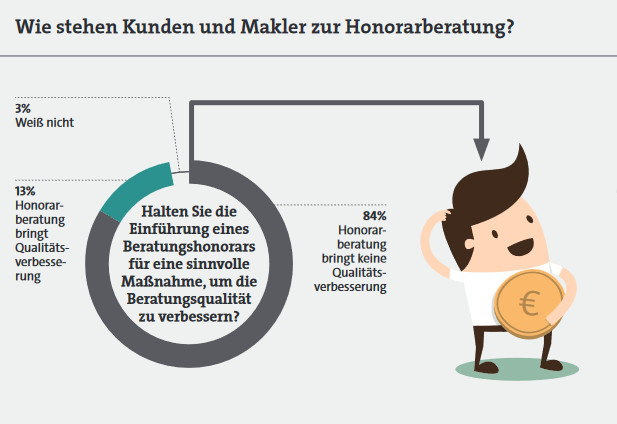

Was die einen als Vorteil preisen, provoziert aufseiten vieler Makler heftigen Widerspruch, wie beispielsweise ein Blick auf die Facebook-Seite von Pfefferminzia zeigt: „Wenn es so einfach wäre, dass jemand automatisch Qualität abliefert, weil er direkt vom Kunden bezahlt würde. Ist es aber nicht. Im Gegenteil! Viele vermeintliche Honorarberater nehmen erheblich höhere Kosten als das, was sie in Provisionen nehmen würden, und haben zudem keine Stornohaftung. Und das soll fair sein?“, beschwert sich Guido L. Und weiter: „Wir müssen gar nicht über Vergütung reden, sondern erst einmal über Qualität und Qualifikation!!!“.

Drei Ausrufezeichen.

Sie stehen sinnbildlich für die aufgeheizte Debatte, die sich im Kern darum dreht, ob die Honorarberatung dafür geeignet ist, etwaige Interessenkonflikte nach Einführung der IDD zu vermeiden. Hintergrund ist das neue IDD-Umsetzungsgesetz, das zum 23. Februar 2018 in Kraft trat. Darin ist geregelt, was im Versicherungsvertrieb künftig erlaubt ist – und was nicht. So bietet das Gesetz Maklern die Wahlfreiheit, wie sie sich vergüten lassen wollen. Einerseits können sie sich sowohl vom Versicherer in Form einer Provision bezahlen lassen, andererseits direkt vom Kunden ein Honorar verlangen.

Was Makler allerdings nicht dürfen: Das Gespräch zunächst auf Grundlage einer Honorarberatung führen und das berechnete Honorar später mit dem schlussendlich vermittelten Vorsorgevertrag, für den der Makler eine Provision vom Versicherer erhält, zu verrechnen.

0 Kommentare

- anmelden

- registrieren

kommentieren