44 Prozent der Deutschen gehen mit weniger als 10.000 Euro auf dem Sparkonto in Rente und 10 Prozent der Befragten haben beziehungsweise hatten so gar nichts auf der hohen Kante. Immerhin: Ein Viertel der Bundesbürger hat bei Rentenbeginn 50.000 Euro oder sogar mehr angespart, wie eine Umfrage der Immobilienplattform „Heimkapital“ zeigt. Demnach wurden bundesweit insgesamt 1.507 Personen ab 65 Jahren befragt.

„Altersvorsorge könnte in den Hintergrund geraten“

Anleger erwarten jahrelange Corona-Auswirkungen

Das Sparbuch bleibt für die Deutschen Geldanlage Nummer 1

„Altersvorsorge könnte in den Hintergrund geraten“

Anleger erwarten jahrelange Corona-Auswirkungen

Das Sparbuch bleibt für die Deutschen Geldanlage Nummer 1

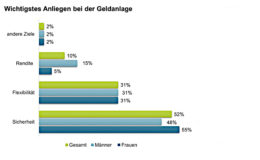

Frauen haben zum Renteneintritt tendenziell häufiger niedrigere Sparguthaben als Männer. Ein weiteres Studienergebnis: Wer keine Immobilie (35 Prozent der Befragten) besitzt, geht mit weniger Sparguthaben in die Rente als Immobilienbesitzer (65 Prozent der Rentner): 44 Prozent der Nicht-Immobilienbesitzer haben weniger als 5.000 Euro auf der hohen Kante, wohingegen 51 Prozent der Immobilienbesitzer mehr als 20.000 Euro Sparguthaben mit Renteneintritt haben.

Die Einkommenssituation im Rentenalter stellt sich laut Studie wie folgt dar:

Die Hälfte der Befragten (50 Prozent) kann monatlich über ein Renten- beziehungsweise ein Pensionseinkommen von bis zu 2.000 Euro verfügen. Mehr als jeder zehnte Rentner (13 Prozent) erhält monatlich weniger als 1.000 Euro Rente. 17 Prozent können pro Monat über 2.000 bis 2.500 Euro und 12 Prozent über 2.500 bis 3.000 Euro Rente beziehungsweise Pension verfügen.

Die Einkommenssituation bestimme unter anderem das Sparverhalten der Rentner, erklären die Studienautoren: Fast vier von zehn der Befragten (37 Prozent) legen weniger als 100 Euro pro Monat zurück, mehr als jeder sechste (17 Prozent) überhaupt nichts. Jeder Vierte (25 Prozent) kann 200 bis 500 Euro pro Monat ansparen.

Interessant sei der Blick auf die Immobilienbesitzer, so die Experten weiter: Hier können immerhin 45 Prozent mehr als 200 Euro pro Monat sparen. Fast die Hälfte (49 Prozent) hat ein Sparpotenzial von weniger als 200 Euro, jeder sechste Immobilienbesitzer (15 Prozent) kann demnach gar nichts zurücklegen.

Jeder Zehnte (9 Prozent) gab zudem an, auch während der Rente noch erwerbstätig zu sein. Für mehr als ein Fünftel (22 Prozent) waren rein finanzielle Gründe das Motiv, bei fast der Hälfte waren es sowohl finanzielle als auch nichtfinanzielle Gründe (45 Prozent). Von denjenigen, die arbeiten, um Geld hinzuverdienen, gaben die meisten an, diesen Zusatzverdienst unter anderem für Hobby- und Freizeitaktivitäten zu verwenden (48 Prozent).

Allerdings sagten auch ein Drittel der Befragten (33 Prozent), die auch aus finanziellen Gründen noch erwerbstätig sind, Geld beiseite zu legen, um auf unerwartete Situationen vorbereitet zu sein – wie Reparaturen am Haus oder eine Pflegebedürftigkeit. Dass sie sich mit dem Geld größere Anschaffungen leisten wollen, sagten 21 Prozent der Befragten, die auch aus finanziellen Gründen noch erwerbstätig sind.

Mit Blick auf Reparaturen am eigenen Haus werde deutlich, dass die Immobilienbesitzer unter den Senioren den eigenen Finanzbedarf unterschätzen, heißt es im Studienpapier:

„Viele Experten raten bei einem durchschnittlichen Einfamilienhaus in Deutschland zu einer Instandhaltungsrücklage zwischen 200 und 300 Euro pro Monat, abhängig vom Alter der Immobilie“, ergänzt Julia Schabert, Geschäftsführerin und Gründerin von Heimkapital. „Über dieses Sparpotenzial verfügen aber wie beschrieben nur knapp die Hälfte der Immobilien besitzenden Senioren. Hier können innovative Konzepte wie der Immobilienteilverkauf eine gute Lösung sein. Dabei wird nur ein Teil des Eigenheims veräußert und der Besitzer verfügt über schnelle Liquidität ohne dafür extra einen Kredit aufnehmen zu müssen.“

Hinzu komme, dass Immobilienbesitzer häufig nicht ganz schuldenfrei in den Ruhestand gehen: So haben fast ein Drittel (28 Prozent) noch eine Restschuld auf ihrer Immobilie bei Renteneintritt. Bei jedem zehnten (10 Prozent) beträgt diese Restschuld sogar mehr als 50.000 Euro.

Ein weiteres Ergebnis der Umfrage:

Mehr als die Hälfte (60 Prozent) der Befragten plant, einen Teil des Vermögens selbst zu nutzen und einen Teil davon zu vererben. Dabei möchten diese Senioren jeweils etwa zu gleichen Teilen den Großteil vererben (31 Prozent) beziehungsweise den Großteil selbst nutzen (29 Prozent).

Beim Blick auf die Geschlechter zeigt sich diesbezüglich: Deutlich mehr Männer (36 Prozent) als Frauen (28 Prozent) möchten den Großteil ihres Vermögens vererben und nur einen kleinen Teil selbst nutzen. Der Wunsch, den Großteil des eigenen Vermögens zu Lebzeiten selbst zu verbrauchen, ist unter den 65- bis 69-Jährigen (37 Prozent) wesentlich stärker ausgeprägt als im Durchschnitt (29 Prozent). Mehr als jeder sechste (17 Prozent) der befragten Senioren möchte sogar sein gesamtes Vermögen zu Lebzeiten selbst nutzen.

Der Tag in 240 Sekunden – vom 10. April 2024

beitrag lesen

Der Tag in 240 Sekunden – vom 16. April 2024

beitrag lesen

bAV-Einrichtungen offenbar nicht zu teuer

beitrag lesen

Diese Versicherer und Makler beraten am besten

beitrag lesen

So punkten Maklerinnen und Makler beim Thema Photovoltaik-Anlagen

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren