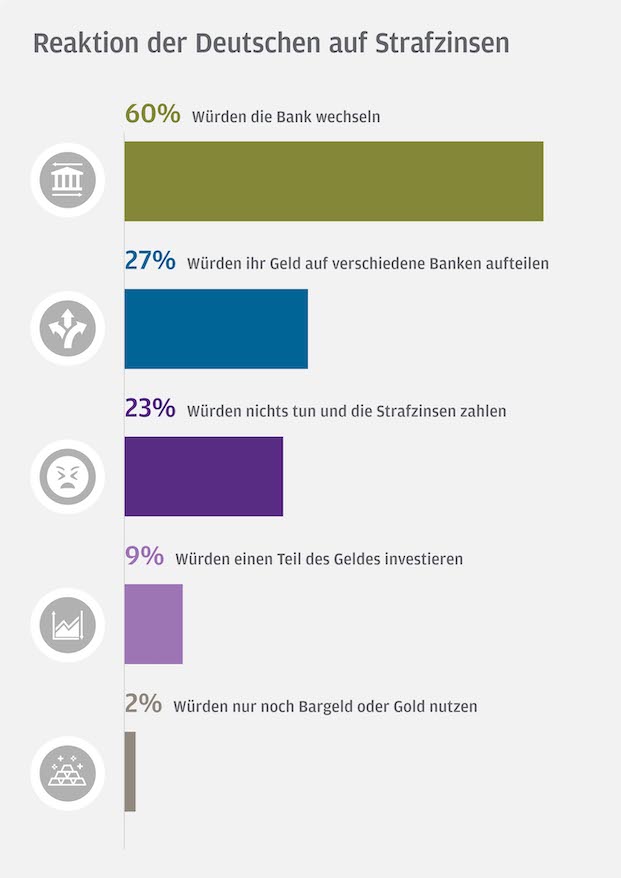

60 Prozent der deutschen Sparer würden ihrer Bank den Rücken kehren, wenn ihnen dort ein „Verwahrentgelt“ droht. 27 Prozent würden ihre Ersparnisse auf verschiedene Banken aufteilen, um so unter den Schwellenbeträgen für die Strafzinsen zu bleiben. Und fast ein weiteres Viertel (23 Prozent) würde die Strafzinsen hinnehmen und nicht aktiv werden (siehe Grafik am Ende des Beitrags).

Das hat eine repräsentative Online-Umfrage mit dem Titel „Krisenbarometer“ unter rund 2.000 Bundesbürgern Anfang Mai 2020 im Auftrag der Fondsgesellschaft J.P. Morgan Asset Management ergeben.

40 Prozent der Deutschen haben Angst vor Strafzinsen

Auch Kleinsparer müssen sich auf Strafzinsen einstellen

40 Prozent der Deutschen haben Angst vor Strafzinsen

Auch Kleinsparer müssen sich auf Strafzinsen einstellen

Nur rund jeder zehnte Befragte (9 Prozent) würde demnach die Erhebung von „Strafzinsen“ dazu nutzen und zumindest einen Teil seines Geldes am Kapitalmarkt investieren – etwa über Aktienkäufe. Zwei Prozent würden den Banken komplett den Rücken kehren und nur noch auf Bargeld oder etwa Gold setzen.

Womöglich denken die Deutschen aber auch erst dann verstärkt über alternative Geldanlagen nach, wenn sie auch wirklich von Strafzinsen betroffen sein werden – und das könnte schneller passieren als so mancher glaubt. „Waren zunächst größere Vermögen ab 500.000 Euro oder 100.000 Euro von den Strafzinsen betroffen, könnten diese mittelfristig auch für kleinere Beträge relevant werden“, erwartet Matthias Schulz, Managing Director bei J.P. Morgan Asset Management.

Hemmschwelle der Banken sinkt

Hintergrund ist, dass Banken und Sparkassen für ihre bei der Europäischen Zentralbank (EZB) hinterlegten Liquidität einen negativen EZB-Einlagensatz zahlen. Diese finanzielle Belastung wird inzwischen von immer mehr Banken an ihre Kunden weitergegeben – zunächst an Geschäftskunden, aber zunehmend auch an Privatkunden. Die Schwelle, ab welchem Sparbetrag diese erhoben werden, sinkt.

„Bereits heute seien Strafzinsen für Guthaben auf dem Girokonto oder Tagesgeld keine Seltenheit“, berichten die Fondsexperten. Laut dem Finanzportal Biallo.de sei die Anzahl von 30 im letzten Sommer bis jetzt auf 150 Institute gestiegen – und bei manchen Häusern seien die Freibeträge bereits auf 10.000 Euro gesunken. Dies gelte allerdings in der Regel nur für Neuverträge, da für Bestandskunden eine neue Vereinbarung getroffen werden müsste. Und: „Kunden, die bereits für ihre Kontoführung bezahlen, können aufgrund eines aktuellen Urteils ohnehin nicht mit Negativzinsen belangt werden“, betonen die Experten.

„Bei der Softortrente sollten nicht die Renditeerwartungen im Fokus stehen“

beitrag lesen

GKV-Leistungsausgaben steigen 2024 auf neues Allzeithoch

beitrag lesen

Sturzflutgefahr hält Einzug in Risikomodelle der Versicherer

beitrag lesen

Beschäftigte wollen Vorsorgeunterstützung vom Arbeitgeber

beitrag lesen

Franke und Bornberg lobt BU-Versicherungen im Rating 2024

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren