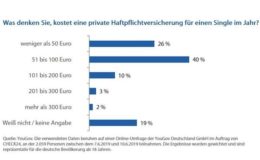

Es ist ein geselliger Abend, Sie sitzen mit Ihrem Kumpel zusammen auf der hellen Couch, trinken Rotwein und schauen einen Film. Dabei verschüttet Ihr Freund versehentlich Rotwein auf der Couch – die Flecken sind hartnäckig, entfernen lassen sie sich nicht mehr. Eigentlich ein klassischer Fall für die Privathaftpflichtversicherung, die Ihr Kumpel doch sicherlich hat. Schließlich haben die meisten Deutschen die Bedeutung dieser Policen erkannt. Nur leider gehört Ihr Kumpel zu den 15 Prozent der Bundesbürger, die laut einer Erhebung des Versicherungsverbands GDV aus dem Jahr 2014 auf den Abschluss dieser Versicherung verzichtet haben. Nun muss er den Schaden eigentlich aus eigener Tasche zahlen, aber er ist knapp bei Kasse und kann die Kosten für eine neue Couch nicht übernehmen.

Es bleibt also an Ihnen hängen, sich ein neues Sitzmöbel zuzulegen. Es sei denn, Sie haben bei Ihrer Privathaftpflicht aufgepasst und auf eine Forderungsausfalldeckung geachtet. Dann kommt nämlich Ihr eigener Versicherer für den Schadenersatz auf. „Die Forderungsausfalldeckung als Eigenschutz, wenn der Schädiger über keine Haftpflichtversicherung verfügt und nicht leisten kann, stellt eine sinnvolle Ergänzung dar, die heute in fast allen guten Produkten enthalten ist“, sagt Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg.

Das war aber nicht immer so. Vor zehn Jahren war diese Klausel, wenn überhaupt, wohl nur vereinzelt in Top-Tarifen zu finden. Und dann auch nicht in dem Umfang wie heute. Denn viele Versicherer haben diese Deckung um vorsätzliche Handlungen erweitert.

Vorsatz zahlte der Versicherer nicht

Wie wichtig das sein kann, zeigt ein Fall, über den „Stiftung Warentest“ berichtete. Walter R. aus der Nähe von Braunschweig war von mehreren jungen Männern ohne Grund zusammengeschlagen worden. Ein Täter, damals 22 Jahre alt, zeigte sich besonders aggressiv – Walter K. musste auf die Intensivstation. Nach rund zwei Jahren Behandlung hatte sich bei dem Opfer ein materieller Schaden von rund 5.000 Euro und ein Schmerzensgeldanspruch von rund 10.000 Euro aufgebaut. Beim Täter war nichts zu holen, aber Walter K. hatte eine Privathaftpflicht mit Forderungsausfalldeckung abgeschlossen. Seine Hoffnungen auf Erstattung der Kosten lösten sich aber schnell in Luft aus: Der Versicherer schloss eine Leistung bei Vorsatz aus.

Das Beispiel der Forderungsausfalldeckung verdeutlicht, wie wichtig es ist, private Haftpflichtpolicen regelmäßig auf den Prüfstand zu stellen. Denn: Viele Kunden haben sich die Verträge vor Jahren oder Jahrzehnten zugelegt – und dann in die Schublade gesteckt und nicht wieder herausgeholt. Die Verträge sind also veraltet. „Wir empfehlen aufgrund unserer Erfahrung einen jährlichen Check“, sagt Franke, „denn der Markt unterliegt einem ständigen Wandel. Leistungen, die vor ein paar Jahren als Besonderheit galten, sind heute teilweise zum Standard geworden und sogar bereits in den Basislinien der Versicherer enthalten.“

Entscheidende Rolle des Beraters

Dem Berater komme an dieser Stelle eine entscheidende Rolle zu, so Franke weiter. „Denn der Kunde selbst wird sicher nicht regelmäßig daran denken, seine Versicherungen zu überprüfen.“ Für die meisten Vermittler gehöre es aber sowieso zum Standard, im Rahmen eines Jahresgesprächs oder -telefonats die Kundensituation auf Veränderungen hin zu prüfen. Franke: „Der Berater profitiert von dieser Nähe zum Kunden über Cross-Selling-Potenziale und hebt sich darüber hinaus ab von rein digitalen Angeboten, die in erster Linie auf den Abschlussprozess ausgerichtet sind.“

Spätestens wenn sich die persönliche Situation gravierend verändert, sollte eine Überprüfung der Privathaftpflichtversicherung stattfinden, empfiehlt Arend Arends. „Beispiele hierfür können das erfolgreiche Beenden der Berufsausbildung, die Gründung einer eigenen Familie oder der Hausbau oder Hauskauf sein“, so der Vorstandsvorsitzende der NV Versicherungen. „Zudem sollte man zum Beispiel als Mieter einer Mietwohnung zwingend darauf achten, dass die Mietsachschäden ausreichend versichert sind.“ Ein solcher Mietsachschaden liegt beispielsweise vor, wenn aus Unachtsamkeit die Badewanne überläuft und es daraufhin zu einem erheblichen Wasserschaden an Wänden und Decken kommt.

Der Tag in 240 Sekunden – vom 12. April 2024

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

So startet man gut versichert in seine Workation

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren