Pfefferminzia: Die Universa hat ein erfolgreiches Geschäftsjahr hinter sich. Welchen Hauptgrund sehen Sie hierfür?

Werner Gremmelmaier: Unser großer Vorteil ist die Unabhängigkeit als Versicherungsverein auf Gegenseitigkeit und der Fokus auf Qualitätsprodukte mit langfristigem Kundennutzen. Im Gegensatz zu Mitbewerbern haben wir außerdem unseren Maklerservice kontinuierlich ausgebaut. Studien zeigen, dass die Kombination aus Services wie Erreichbarkeit, Schnelligkeit und Kompetenz, verbunden mit attraktiven Produkten, den Unterschied im Maklermarkt ausmacht.

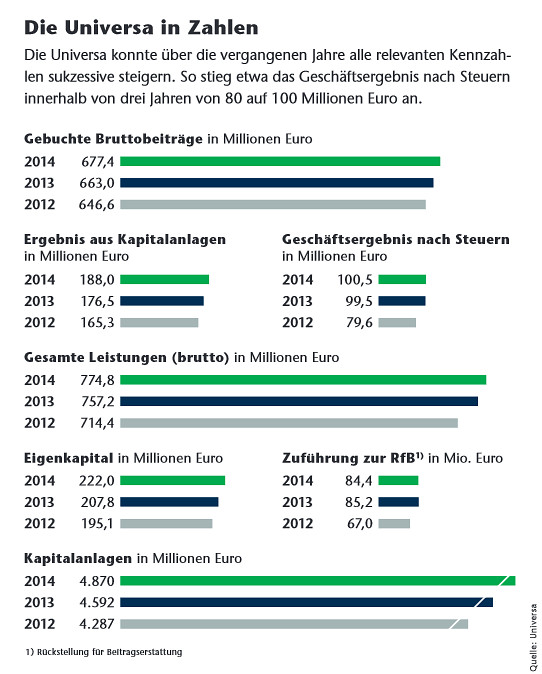

Was heißt das in Zahlen?

Was heißt das in Zahlen?

Wir konnten die Zahl der Vertriebspartner in den vergangenen fünf Jahren um mehr als ein Drittel auf 8.406 ausbauen. Zudem ist es uns gelungen, unsere Markenwerte als älteste private Krankenversicherung auf die Lebensversicherung zu übertragen. In den vergangenen fünf Jahren konnten wir hier ein Wachstum von 30 Prozent verzeichnen und im vergangenen Jahr das Neugeschäft verdoppeln.

Welchen Service bieten Sie denn, den andere Versicherer nicht liefern?

Wir bieten Maklern als VIP-Service einen Direktkontakt zu qualifizierten Risiko- und Bestandsmanagern in der Unternehmenszentrale, die mit Entscheidungsbefugnissen ausgestattet sind. Mit ihnen können Fachfragen und Risikovoranfragen direkt besprochen werden. Das optimiert den Weg vom Antrag zum Vertrag und kommt bei Maklern hervorragend an. Zudem haben wir serviceorientierte Maklerbetreuer, die unsere Vertriebspartner vor Ort bei allen Fachfragen unterstützen.

Haben Sie nach dem Lebensversicherungsreformgesetz, kurz LVRG, auch an den Provisionen geschraubt?

Wir haben auf Vorstandsebene im Herbst vergangenen Jahres beschlossen, das Thema Provisionen strategisch und strukturiert umzusetzen. Wir wollten einen Schnellschuss zum Nachteil der Makler vermeiden und haben stattdessen die Zeit genutzt, um im Dialog mit Vertriebspartnern und mit externer Unterstützung an einer vertriebsorientierten Lösung zu arbeiten. Ziel des Gesetzgebers war es, die Abschlusskosten zu senken, dies werden wir mit Vernunft und Weitsicht sowie mit einer langfristigen Vergütungskomponente zum 1. Januar 2016 tun. Eine umfangreiche Beratungsleistung, beispielsweise bei der Berufsunfähigkeitsabsicherung, werden wir auch unter den neuen Rahmenbedingungen angemessen honorieren.

Das LVRG legt die Betonung auf eine stärkere Betreuung der Bestände.

Und das ist auch richtig. Für den Makler ist die Gewinnung von Neukunden in den vergangenen Jahren deutlich schwieriger geworden. Der Vermittler, der seinen Bestand intensiv betreut und Kontakte nutzt, um Empfehlungen zu bekommen, wird langfristig erfolgreich sein. Mit Optionen und Nachversicherungsgarantien ermöglichen wir ihm eine lebensbegleitende Betreuung und Folgeabschlüsse ohne erneute Gesundheitsprüfung.

Immer mehr deutsche Versicherungen ziehen sich aus dem Geschäft mit klassischen Lebensversicherungen zurück. Nun plant zudem das Bundesfinanzministerium, den Garantiezins abzuschaffen. Was halten Sie davon?

Im Gespräch ist, dass das Finanzministerium keine Vorgaben zum Höchstrechnungszins mehr macht. Klassische Garantien wird es weiter am Markt geben, allerdings nicht mehr bei jedem Unternehmen und in unterschiedlicher Höhe. Als Versicherungsverein auf Gegenseitigkeit werden wir weiter klassische Lebensversicherungsprodukte im Portfolio haben – auch weil unsere Kunden und Vertriebspartner diese nachfragen. Der Garantiezins wird bei uns im nächsten Jahr unverändert bei 1,25 Prozent liegen und für die gesamte Laufzeit dieser Verträge gelten.

Planen Sie auch neue Produkte?

Ja. Wir haben gerade eine neue ambulante Zusatzversicherung mit nur einer Gesundheitsfrage eingeführt. Zudem arbeiten wir – wie wohl der gesamte Markt – daran, die Pflegereform umzusetzen. Das Pflegesystem wird von drei Pflegestufen auf fünf Pflegegrade umgebaut, das erfordert komplett neue Pflegeprodukte. Außerdem wollen wir unsere Rentenversicherung mit einer Pflegeoption kombinieren. Pflege ist nach wie vor ein Bereich, in dem die Deutschen absolut unterversorgt sind, der Bedarf ist enorm – die Chancen für den Vertrieb ebenso.

Niedrigzinsen, Solvency II – das sind ordentliche Belastungen für die Branche. Wie kommt man als mittelständischer Versicherer damit klar?

Moderne Gesundheitsservices der R+V überzeugen im Beratungsgespräch zur PKV

beitrag lesen

„Durch die flexible Fondspolice lassen sich Freibeträge immer wieder nutzen“

beitrag lesen

Qualitäts-Award 2024 ehrt Spitzenleistungen in der Arbeitskraftabsicherung

beitrag lesen

PV-Anlagen: Wie Betriebe von Vorteilen profitieren und Risiken konsequent absichern

beitrag lesen

Die moderne bKV für heute und morgen

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren