Die Diskussionen um die generelle Zukunft des deutschen Gesundheitssystems sind auch nach der Bundestagswahl und der Regierungsbildung in vollem Gange. Obwohl im Koalitionsvertrag keine konkreten Maßnahmen zur Lösung bestehender Probleme in der GKV und PKV genannt sind, ist allen Beteiligten klar, dass die bekannten und öffentlich adressierten Forderungen aus der Politik, von Verbandsvertretern und Verbraucherschützern zügig umgesetzt werden müssen.

Streitpunkt Altersrückstellungen

Ein wichtiger Streitpunkt in der oftmals unsachlich geführten Diskussion ist dabei der Umgang mit den sogenannten Alterungsrückstellungen (AR) der privaten Krankenversicherung (PKV) und deren generellen Portabilität. Denn nur die Kunden, die ab dem 1. Januar 2009 in die PKV eingetreten sind, können ihre Alterungsrückstellungen bei einem Tarifwechsel zu einem anderen Anbieter mitnehmen.

Wir haben in einer aktuellen Untersuchung der Geschäftsberichte von 36 PKV-Unternehmen die Zuführungsquoten zur Alterungsrückstellung der aktuell veröffentlichen Jahre 2012 im Vergleich zu 2011 näher analysiert.

Die PKV bildet im Rahmen ihres Kalkulationsverfahrens sogenannte Alterungsrückstellungen – derzeitige Höhe über 181 Milliarden Euro –, um so die erfahrungsgemäß steigenden Krankheitskosten der Versicherten im Alter abzufedern. Im Gegensatz dazu ist die GKV nach einem Umlageverfahren konstruiert, bei dem mit den eingezahlten Beiträgen unmittelbar die Gesundheitsausgaben gedeckt werden.

Privatversicherte finanzieren sich selbst

In der PKV zahlt ein Versicherter also von Anfang an beginnend mit dem Abschluss seines Vertrages mehr Geld ein, als er im Schnitt an Krankheitskosten verursacht und baut so Alterungsrückstellungen auf, die verzinslich angelegt werden. Eine Besonderheit im Vergleich zur GKV: die PKV-Versicherten sorgen generell für sich selbst vor. Die Tarif-Versicherten finanzieren die entstehenden Krankheitskosten innerhalb Ihres Kollektivs zu 100 Prozent selbst.

Reichen dabei die im Tarif vorhanden Mittel nicht aus, weil zum Beispiel mehr Leistungen in Anspruch genommen werden wie statistisch erwartet oder die Kosten der Medizin stärker steigen, werden die Beiträge entsprechend angepasst. Jeder PKV-Versicherte hat in diesem Punkt einen mittelbaren Einfluss auf die Behandlungskosten und somit auf den Beitrag, in dem er zum Beispiel beim Arztbesuch über die jeweiligen Kosten spricht. Denn im Unterschied zu GKV-Versicherten ist der Arzt beim selbstzahlenden Privatpatient nicht an Vorgaben bei Behandlungsart, Umfang und Kosten gebunden.

Bis zu 700 Euro in der GKV

In der GKV werden die Krankheitskosten aus den Beiträgen der Versicherten gezahlt. Die Beitragshöhe wird einkommensabhängig berechnet. Der Beitrag ist auf die Beitragsbemessungsgrenze gedeckelt. Somit zahlt ein GKV-Versicherter in 2014 bis zu 700 Euro an Beitrag. Die wirtschaftliche Situation jedes einzelnen GKV-Unternehmens ist somit unmittelbar abhängig von der Mitgliederzahl, der Anzahl an erwerbstätigen Personen und von der Höhe der Einkommen. Daraus werden dann die Beiträge ermittelt.

Je weniger Personen arbeiten und je geringer das Einkommen ist, desto weniger Geld steht zur Finanzierung der Krankheitskosten zur Verfügung. Bei der bekannten demografischen Entwicklung in Deutschland – mehr Rentner, rückläufige Zahl an Erwerbstätigen und Beitragszahlern – steht die GKV zunehmend vor Problemen: Immer niedrigere Beitragseinnahmen, eine stets wachsenden Anzahl von zu versorgenden (kranken) Versicherten kann nur mit Leistungskürzungen, höheren und / oder Zusatzbeiträgen sowie mit Steuermitteln (versteckte Steuerzuschüsse) ausgeglichen werden.

11 Milliarden Euro Steuerzuschuss geplant

Jeder steuerzahlende Bürger „unterstützt“ das System der GKV zusätzlich mit einem Beitrag in Form eines Steuerzuschusses. Denn die GKV erhält vom Staat einen jährlichen Steuerzuschuss – für 2014 sind 10,5 Milliarden Euro geplant. Und Steuern werden von jedem steuerzahlenden Bürger erwirtschaftet. Egal ob er GKV oder PKV versichert ist.

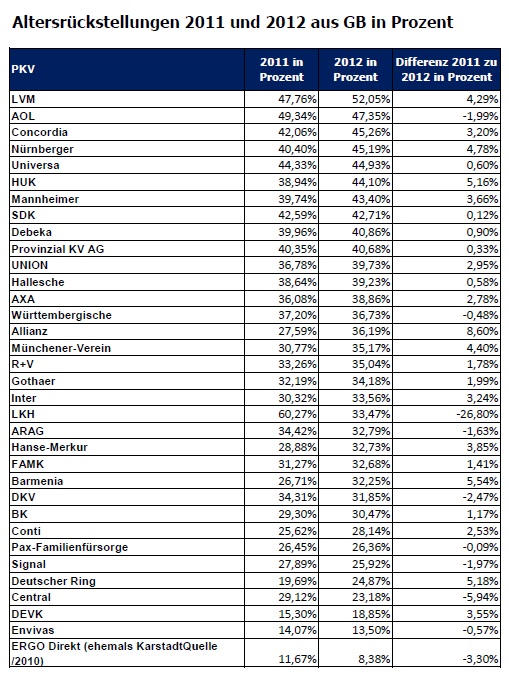

Wie viel die einzelnen PKV-Versicherungsgesellschaften von den Beitragseinahmen für die jeweilige Alterungsrückstellung zurückgelegt haben zeigt die Tabelle. Den höchsten Wert in der AR-Zuführung für 2012 weist die LVM mit 52,05 Prozent aus (2011 waren es 47,76 Prozent und im Fünf-Jahresdurchschnitt 39,40 Prozent).

Über 40 Prozent der Beiträge führen die Alte Oldenburger, Concordia, Nürnberger, Universa, Huk, Mannheimer, SDK, Debeka und Provinzial den Alterungsrückstellungen zu. Über 30 prozent die Union, Hallesche, Axa, Württembergische, Allianz, Münchener Verein, R+V, Gothaer, Inter, LKH, Arag, Hanse-Merkur, FAMK, Barmenia, DKV und BK.

Über 20 Prozent die Continentale, Pax, Signal, Deutscher Ring, Central. Unter 20 Prozent legen DEVK, Envivas und Ergo in die AR zurück.

Die Alterungsrückstellung wird mit 3,5 Prozent beziehungsweise 2,75 Prozent verzinst und entsprechend vermehrt, mit der Folge, dass jeder einzelne Versicherte einen um die erwirtschaftetet Zinseinahmen niedrigeren eigenen Beitrag aufbringen muss.

Aufgrund der derzeitigen Niedrigzinsphase haben es die Versicherer natürlich schwer, diesen jeweils garantierten Zins zu erwirtschaften. Es ist gesetzlich vorgeschrieben, dass alles was über 2,75 Prozent beziehungsweise 3,5 Prozent hinaus erwirtschaftet wird, der sogenannte Überzins, zu 90 Prozent den Kunden zusätzlich zugeschrieben wird.

Die Spanne der Zuführung zu den Alterungsrückstellungen (AR) nach Auswertung der Geschäftsberichte von 2012, liegt insgesamt zwischen 13,5 Prozent und 52,05 Prozent. Die Zuführungs-Quote gibt an, wie viel Prozent der Beiträge aller Vollversicherten im Durchschnitt in die Alterungsrückstellung (AR) zur Finanzierung späterer Krankheitskosten zurückgelegt werden.

Auch beim Vergleich der Zahlen in Prozent gilt hier die Formel VW „Von was Wie viel – verglichen mit was“. Was ist die Ausgangsbasis beziehungsweise die Ausgangszahl auf welcher der jeweilige Prozentwert aufbaut.

Somit kommt es neben dem Produkt, dem Tarif und dessen Leistungsinhalt, auch auf ein starkes Unternehmen mit einem insgesamt ausgewogenen Kennzahlen-Spiegel an. Dabei geht es nicht zwingend um Spitzenwerte in einzelnen Bereichen, sondern – vergleichbar einem Zehn-Kämpfer in der Leichtathletik – auch um die Summe der Leistungen in allen Disziplinen (PKV-Kennzahlen). Auf lange Sicht ist der „Gewinner“ das Unternehmen mit dem ausgewogensten Gesamt-Ergebnis.

Krankenkassen sollen Abnehmspritzen zahlen

beitrag lesen

Arbeitskraftabsicherung: Continentale definiert neue Standards

beitrag lesen

Vorbehalte gegen aktienbasierten Staatsfonds

beitrag lesen

Moderne Gesundheitsservices der R+V überzeugen im Beratungsgespräch zur PKV

beitrag lesen

„Durch die flexible Fondspolice lassen sich Freibeträge immer wieder nutzen“

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

Central Krankenversicherung | Global Information and World Communication

Vor 4 Jahren[…] Download Image More @ http://www.pfefferminzia.de […]

1 Kommentare

- anmelden

- registrieren

kommentierenCentral Krankenversicherung | Global Information and World Communication

Vor 4 Jahren[…] Download Image More @ http://www.pfefferminzia.de […]