Auf den ersten Blick haben Versicherungen und Exchange-Traded Funds (ETFs) nicht viel gemein. Doch angesichts der Niedrigzinsen in den klassischen, sicheren Anlageformen gewinnen die renditeträchtigeren Fonds im Versicherungsmantel auch für Kunden mit einem höheren Sicherheitsbedürfnis zunehmend an Attraktivität. Die Inter Versicherungsgruppe nutzt die Chancen der Märkte in ihrer neuen Rentenversicherung Inter MeinLeben. Der Deckungsstock kann jederzeit frei zwischen klassischer und ETF-Anlage dotiert werden. „Nicht nur unter dem Aspekt der Rendite-Erwartung, auch unter Berücksichtigung der Kosten ist eine Investition in ETFs für Kunden mit dem langen Anlagehorizont einer Rentenversicherung lohnenswert“, sagt Jan Roß, Leiter Vertriebsbereich Makler und unabhängige Vermittler bei der Inter. „Denn jeder gesparte Euro zählt. Außerdem, selbst wenn die Europäische Zentralbank demnächst die Zinsen anhöbe, und das ist aktuell kaum zu erwarten, würden sie langsam steigen“, so Roß. Damit würde das angesparte Kapital noch eine Zeit lang kaum bis gar nicht verzinst werden.

Da nicht kurzfristige Gewinne, sondern eine lange Laufzeit der Schlüssel zum Vorsorge-Erfolg für Versicherungskunden ist, bietet sich die Anlage am Kapitalmarkt über den Inter-Partner iShares an. Roß: „So verbinden wir die nicht aktiv gemanagten ETFs mit ihren geringeren Kosten mit den Vorteilen eines Versicherungsprodukts, wie der Verrentung nach dem Ende der Ansparzeit oder auch der Todesfallleistung.“

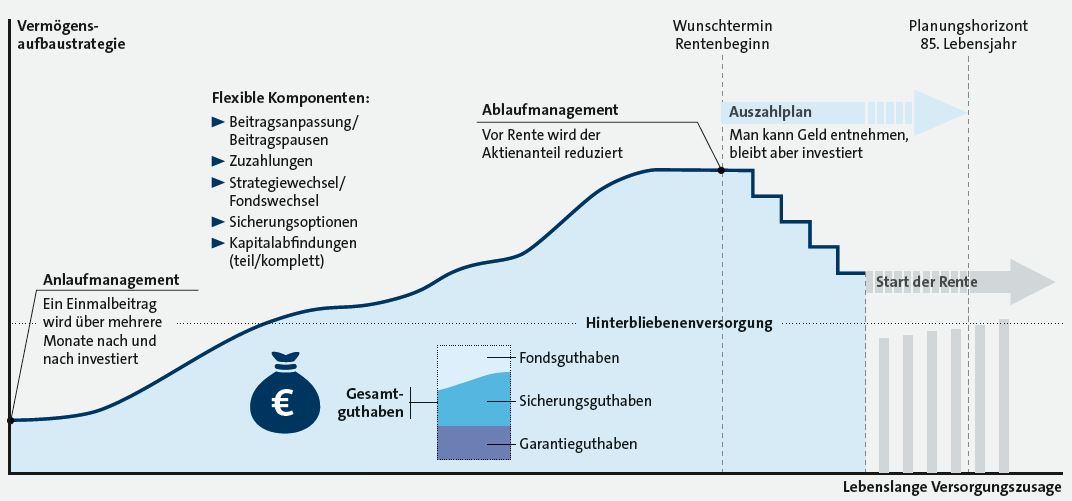

Die Inter legt Wert auf Flexibilität und Offenheit in ihrem neuen Angebot. Daher liefert der Versicherer viele Gestaltungsmöglichkeiten zum Vertragsbeginn, in der Ansparphase und in der Rentenbezugszeit. Aus heutiger Sicht wird der Zeitpunkt des Rentenbeginns oder der Auszahlungsphase zwar festgelegt, kann aber verändert werden. Ebenso kann der Kunde später zwischen einem Auszahlplan oder einer Rente wählen. Zur aufgeschobenen Rente können eine Garantiezeit, eine Beitragsrückgewähr sowie eine Mindesttodesfallleistung eingeschlossen werden. Laufende und Einmalbeiträge können jederzeit durch Zuzahlungen ergänzt werden.

Bei den Anlagestrategien entscheidet der Kunde je nach Risikobereitschaft zwischen defensiv, ausgewogen oder dynamisch. „Der Versicherungsnehmer bestimmt selbst, in welche ETFs investiert wird, oder er übernimmt unsere Vorschläge, und mit dem Strategie-Assistenten entsteht ein Rundum-Sorglos-Paket“, sagt Roß. Bei den Fondsstrategien stehen Welt Kernmärkte, Welt Erträge, Deutschland Fokus und Individuell zur Auswahl.

Versicherer beklagen zu viel Regulatorik

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

„Wir wollen das Financial Home von Beratern und Kunden werden“

beitrag lesen

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren