Nach der Investmentsteuerreform müssen auch inländische Fonds auf deutsche Beteiligungserträge (hauptsächlich Dividenden) 15 Prozent Körperschaftsteuer zahlen. Die zu zahlende Steuer wird bereits auf Fondsebene belastet, wodurch sich die Erträge mindern. Im Gegenzug erfährt der Fonds eine Teilfreistellung von 30 Prozent auf Aktienfonds und 15 Prozent auf Mischfonds. Bei einer Fondspolice beträgt die Teilfreistellung unabhängig von der Fondsauswahl pauschal 15 Prozent.

Nun könnte der Eindruck entstehen, dass man mit einem Aktien-Direktinvestment durch die 30-prozentige Teilfreistellung besser fährt als mit einer Fondspolice. Hier ist jedoch Vorsicht geboten! Um die erhöhte Teilfreistellung zu erhalten, muss der Aktienfonds mit mehr als der Hälfte seines Vermögens in Kapitalbeteiligungen investiert sein. Gerade bei einer langfristigen Anlage, stellt sich die Frage, ob der Fonds durchweg dieses Limit erfüllt und ob der Kunde dauerhaft eine hohe Aktienbeteiligung wünscht.

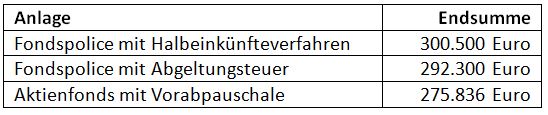

Zudem wird von den nicht ausgeschütteten Erträgen eines Direktinvestments jährlich eine Vorabpauschale abgezogen. Durch den Zinseszins-Effekt hat dies enorme Auswirkungen auf die Gesamtrendite.

Auswirkungen der Vorabpauschale bei einer Einmalanlage von 100.000 Euro über 20 Jahre:

Berechnung Helvetia Leben: Fondspolice Helvetia CleVesto Allcase, 6 Prozent p.a. Wertentwicklung, 5 Prozent Ausgabeauf-schlag beim Direktinvestment, Single mit Jahreseinkommen von 37.000 Euro, Basiszins Vorabpauschale 1 Prozent. Quelle: Helvetia

Finden während der Ansparphase auch noch Fondswechsel/-verkäufe statt, schmälert dies die Rendite des Direktinvestments zusätzlich.Abgesehen von den steuerlichen Faktoren ist die Anlageauswahl der entscheidende Renditefaktor. Hier bietet Helvetia mit dem CleVesto Select eine Fondspolice mit umfassender Anlageauswahl:

- 300 Investmentfonds, darunter aktiv gemanagte Einzelfonds und passiv gemanagte ETFs

- Jährliches Rebalancing zum Ausgleich prozyklischer Schwankungen

- Cost-Average-Option für Einmalbeiträge und Zuzahlungen in bis zu zehn Anlagen

- Sicherungsguthaben als sicherer Hafen ohne direkte Kursschwankungen

Besonders hervorzuheben ist die Cost-Average-Option als Anlaufmanagement für Einmalbeiträge, denn damit erübrigt sich die Frage nach dem richtigen Einstiegszeitpunkt. Investiert wird zunächst in das Sicherungsguthaben, welches keinen direkten Kursschwankungen unterliegt. Über einen gewissen Zeitraum wird dann sukzessive in bis zu zehn Anlagen umgeschichtet. Somit profitiert auch eine Einmalanlage vom positiven Cost-Average-Effekt.

Erfahren Sie mehr zum CleVesto Select unter www.hl-maklerservice.de/neu

Das sind die besten gewerblichen Gebäudeversicherer

beitrag lesen

Die April-Ausgabe des Pfefferminzia Printhefts ist da!

beitrag lesen

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Arbeitskraftabsicherung: Continentale definiert neue Standards

beitrag lesen

Vorbehalte gegen aktienbasierten Staatsfonds

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren