Andrea Lohmann benötigt dringend Beratung. Die 47-jährige kinderlose Alleinstehende arbeitet im Niedriglohnsektor als Tierarzthelferin auf einer Dreiviertelstelle. Ihre Prognose der gesetzlichen Rentenversicherung liegt bei 600 Euro. Ihre Lebensersparnisse hat sie risikoarm bei der Sparkasse angelegt. Nun steht ein Erbe in Höhe von 100.000 Euro an, und Andrea Lohmann weiß, dass sie etwas tun muss. Sie möchte sichergehen, dass sie in 15 bis 20 Jahren nicht schleichend in die Altersarmut rutscht, und Erbe und Ersparnisse dafür optimal ausrichten.

„Es gibt Finanzplanung für jeden – unabhängig vom Einkommen“

„Die Zielgruppe 50plus ist vermögend, wachsend und konzeptionell unberaten“

„Die Ich-mache-alles-Mentalität wird nicht mehr funktionieren“

„Es gibt Finanzplanung für jeden – unabhängig vom Einkommen“

„Die Zielgruppe 50plus ist vermögend, wachsend und konzeptionell unberaten“

„Die Ich-mache-alles-Mentalität wird nicht mehr funktionieren“

Das ist eine gute Idee. Denn Analysen zeigen, dass das Armutsrisiko steigt. Eine Studie der Bertelsmann Stiftung hat auf Basis von Simulationen ergeben, dass die Armutsrisikoquote von etwa 16 Prozent in den Jahren 2015 bis 2020 auf 20 Prozent in der zweiten Hälfte der 2030er Jahre zunehmen wird, also um 25 Prozent steigt. „Über den gesamten Zeitraum ist das Risiko besonders hoch für Personen mit geringer Bildung, alleinstehende Frauen und Personen, die von Langzeitarbeitslosigkeit betroffen waren oder die einen Migrationshintergrund haben“, so die Studie. Als armutsgefährdet gilt dabei, wer über ein bedarfsgewichtetes verfügbares Einkommen von weniger als 60 Prozent des mittleren Einkommens (Median) der Bevölkerung verfügt. 2017 lag dieser Wert bei etwa 840 Euro für einen Single-Haushalt.

Viele Menschen unterschätzen systematisch ihre Lebenserwartung

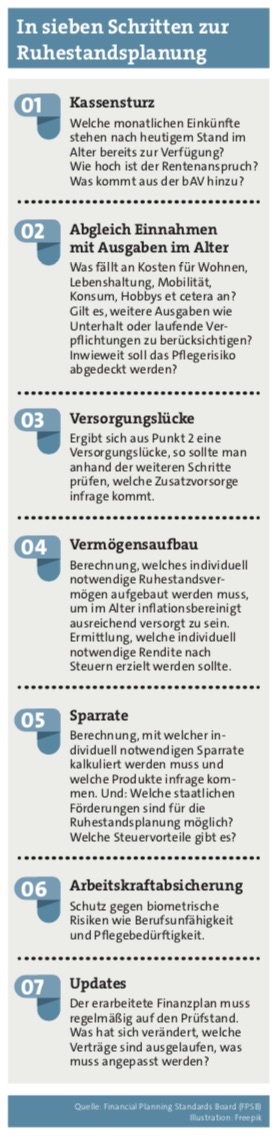

Im Ruhestand ändert sich die Situation von Eingaben und Ausnahmen. Nach Wegfall des Arbeitseinkommens müssen die angesparten Vermögen und Rentenansprüche die finanziellen Einbußen ausgleichen. Zudem kommen weitere Themenfelder wie Erben, Schenken und der Vermögensübergang auf die nächste Generation bei der langfristigen Planung ins Spiel. „Das Hauptproblem ist, dass die meisten Menschen nicht wissen, welche Ausgaben sie als Rentner tatsächlich haben werden“, erklärt Rolf Tilmes, Vorstandschef des Financial Planning Standards Board Deutschland (FPSB). Und weil die Verbraucher diesen Bedarf systematisch unterschätzen, sorgen sie schlecht vor. Der Verband hat daher eine Checkliste mit sieben Schritten veröffentlicht, die eine Anleitung zur Ruhestandsplanung darstellt (siehe Grafik links).

Ein Kernelement der Ruhestandsplanung ist die Sicherung der Liquidität im Alter. Viele Menschen unterschätzen systematisch ihre Lebenserwartung. „Man verwendet gern vorhandene Umgebungsfaktoren als mentalen Anker für Einschätzungen. Bei der Lebenserwartung neigen wir häufig dazu, an die Eltern oder Großeltern zu denken“, sagt Frank Nobis, Geschäftsführer des unabhängigen Instituts für Vorsorge und Finanzplanung (IVFP). Bei einem statistischen Anstieg der Lebenserwartung von zwei Monaten pro Jahr steigt so pro Generation (30 Jahre) die Lebenserwartung um fünf Jahre an. „Das heißt, wir würden im Durchschnitt fünf Jahre länger als unsere Eltern und zehn Jahre länger als unsere Großeltern leben“, so Nobis.

0 Kommentare

- anmelden

- registrieren

kommentieren