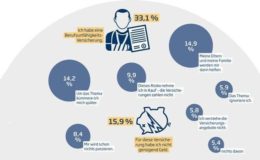

Das Risiko, berufsunfähig zu werden, ist hoch: Jeder vierte Arbeitnehmer wird erwerbs- oder berufsunfähig. Personen, die schwere körperliche Arbeit in ihrem Beruf leisten, sind besonders gefährdet. Doch gerade die haben es besonders schwer, eine bezahlbare Berufsunfähigkeitsversicherung (BU) zu bekommen.

Das sind die Biometrie-Favoriten der Makler

BU-Rente wird heute öfter gezahlt als früher

Junge Generation unterschätzt die Folgen einer Berufsunfähigkeit

Das sind die Biometrie-Favoriten der Makler

BU-Rente wird heute öfter gezahlt als früher

Junge Generation unterschätzt die Folgen einer Berufsunfähigkeit

Darum fordern die Verbraucherschützer die Einführung eines gesetzlichen Grundschutzes. Denn zu wenige Verträge, begrenzte Laufzeiten und Rentenhöhen sowie die umfangreichen, oftmals angreifbaren Gesundheitsfragen machen den Abschluss einer BU schwierig. „Damit die Versicherungswirtschaft ihrer sozialpolitischen Aufgabe gerecht wird, muss sie langfristig gezwungen werden, flächendeckend Absicherungen anzubieten“, wird Axel Kleinlein, Vorstandssprecher des Bundes der Versicherten (BdV), von der Wirtschaftswoche zitiert.

Doch ob es dazu kommen wird, steht in den Sternen. Manche Verbraucher, die eine etwas dickere Krankenakte unterm Arm tragen, dürften daher mit BU-Tarifen liebäugeln, die vom Antragsteller keinerlei oder kaum Gesundheitsfragen fordern. Die Wirtschaftswoche hat sich die aktuellen Angebote einmal näher angesehen. Eine Erkenntnis lautet so: Die Tarife seien oft befristet und im Rahmen von Aktionen erhältlich. Meist seien sie auf Berufsgruppen, wie Akademiker und kaufmännische Berufe begrenzt. Auch hierbei ist die Rentenhöhe teilweise begrenzt – für schwer versicherbare Berufsgruppen bieten sich die Tarife also nicht an.

Besondere Angebote der Versicherer

Konkret verweist die Redaktion etwa auf die Barmenia, die Angebote für Kammerberufe, wie Architekten, Ingenieuren und Rechtsanwälte unterbreitet. Auch anlassbezogen könnten sich Interessenten demnach einen Schutz sichern. Dazu zählen Heirat, Immobilienkauf oder Geburt eines Kindes.

Als weitere Beispiele dienen die Württembergische, die in ihrem Tarif auch eine Begrenzung der Rente auf 1.000 Euro festlegt, sowie HDI. Letztere Gesellschaft bietet eine BU an, die eine fünfjährige Wartezeit vorsieht. Heißt: Kommt es in dieser Zeit zu einer Berufsunfähigkeit, zahlt der Versicherer sechs Monatsrenten aus und der Vertrag erlischt.

Als Besonderheit bezeichnet die Wirtschaftswoche das Angebot der LV 1871. Hier werde zwar ganz auf Gesundheitsfrage verzichtet, aber der BU-Tarif sieht nur die Möglichkeit vor, die eigene Altersversorgung im Fall einer Berufsunfähigkeit abzusichern. Das Fazit der Redaktion: Versicherte haben von diesen Tarifen nicht nur Vorteile.

Kann künstliche Intelligenz Ruhestandsplanung?

beitrag lesen

Sprunghafter Anstieg bei Pflegefällen

beitrag lesen

Hören Sie jetzt Folge 177 unseres Podcasts „Die Woche“

beitrag lesen

KFZ-Versicherer wieder vor Milliarden-Verlust

beitrag lesen

Der vertikale Gartenplan für das Radisson Collection

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren