Was ist geschehen?

Ein Mann wird bei einem Verkehrsunfall erheblich verletzt. Er und die Versicherungsgesellschaft vereinbaren die Zahlung eines Verdienstausfallschadens. Dadurch soll der Schaden abgegolten werden, den der Mann durch „den entgangenen Gewinn aus gewerblicher Tätigkeit erlitten“ habe.

Verkehrsanwälte beklagen verschlechterte Regulierung von Kfz-Schäden

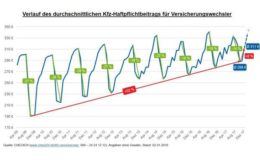

Kfz-Haftpflichtbeiträge steigen wieder

Verkehrsanwälte beklagen verschlechterte Regulierung von Kfz-Schäden

Kfz-Haftpflichtbeiträge steigen wieder

So erhält der Geschädigte zunächst eine Abfindung von 300.000 Euro netto. Auch die auf den Verdienstfall entfallende Einkommensteuer in Höhe von 125.000 Euro zahlt die Versicherung. Mit der Erstattung der Steuer erfülle die Versicherungsgesellschaft den „aus dem Unfall als schädigendem Ereignis entstandenen Schadensersatzanspruch“, berichtet das Rechtsportal Haufe über den Fall.

Das Finanzamt setzt auf diesen Betrag Steuern an. Dagegen klagt der Mann vor Gericht. Denn nach Ansicht des Klägers stellt die spätere Erstattung der Einkommensteuer einen sogenannten nicht steuerbaren Schadensersatz dar.

Das Urteil

Das Finanzgericht Baden-Württemberg sieht das anders (Aktenzeichen 10 K 3494/15). Die Übernahme der steuerlichen Last durch den Versicherer sei unmittelbare Folge des schädigenden Ereignisses. Der korrekte Ausdruck sei eine sogenannte Bruttoabfindungszahlung. Das heißt: Der fällige Abfindungsbetrag werde so weit erhöht, dass dieser „nach Abzug der darauf entfallenden Einkommensteuer den von dem Kläger angestrebten Nettobetrag ergeben hätte“, so die Richter.

Anders gesagt: Es fallen also Steuern auf den Gesamtbetrag als Ersatz für entgangene oder entgehende Einnahmen an. Davon bleibe auch die erstattete Einkommensteuer nicht verschont, so die Richter.

Das Urteil vom 20. November 2017 (Az. 10 K 3494/15) ist laut Haufe noch nicht rechtskräftig. Das Finanzgericht ließ die Revision wegen grundsätzlicher Bedeutung zu. Die Rechtsmittelfrist läuft noch.

So startet man gut versichert in seine Workation

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Inflation erwischt Rentner nicht überdurchschnittlich hart

beitrag lesen

Zu wenig Finanzthemen im Unterricht

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren