Ein 46-jähriger Motorradfahrer aus Bamberg begibt sich im August 2018 in Oberfranken mit seiner Maschine auf die Straße. An einer unübersichtlichen Stelle setzt er zu einem Überholmanöver an. Weil er nicht mehr rechtzeitig einscheren kann, stößt er mit einem entgegenkommenden VW Passat zusammen. Der Pkw gerät nach dem schweren Aufprall in den Gegenverkehr und kollidiert mit dem vom Motorradfahrer überholten Transporter.

Der Motorradfahrer wird mit schweren Verletzungen ins Krankenhaus Bayreuth geflogen – wie durch ein Wunder schwebt er nicht in Lebensgefahr. Die Insassen des VW Passat kommen mit nur leichten Verletzungen davon und werden auf die umliegenden Krankenhäuser verteilt. Auch die Fahrerin des Transporters wird vorsorglich in die Klinik gebracht. Alle drei Fahrzeuge sind zerstört, der Sachschaden beläuft sich auf 50.000 Euro.

Die Vor- und Nachteile von Saisonkennzeichen

E-Bike-Fahrer von Polizei geschnappt

So gefährlich sind E-Bikes und Drohnen wirklich

Die Vor- und Nachteile von Saisonkennzeichen

E-Bike-Fahrer von Polizei geschnappt

So gefährlich sind E-Bikes und Drohnen wirklich

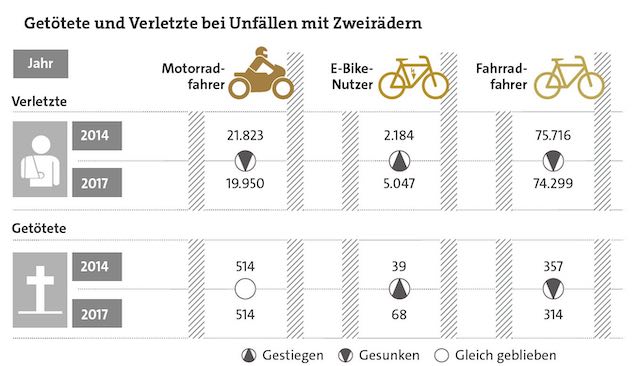

Das Unglück, über das der „Bayerische Rundfunk“ zuerst berichtete, ist nur ein Beispiel von vielen Unfällen, in die Biker Tag und Nacht auf deutschen Straßen verwickelt sind – allein 2017 traf dies auf 20.498 Motorradfahrer zu, wie Zahlen des Statistischen Bundesamtes zeigen. Davon verunglückten 7.429 schwer, 514 Fahrer verstarben an den Unfallfolgen. Dabei gelten die Kradfans in jedem zweiten Fall (52,7 Prozent) als Hauptverursacher für einen Unfall.

Der Gesetzgeber hat also guten Grund dafür, andere Verkehrsteilnehmer vor den Fahrfehlern der Biker zu schützen – und selbstverständlich auch umgekehrt. „Das Pflichtversicherungsgesetz – kurz PflVG – sieht vor, dass für jedes Fahrzeug eine Haftpflichtversicherung abgeschlossen werden muss, um Schäden anderer Personen abzusichern“, sagt Rechtsanwalt Thomas Hummel. „Fährt man ohne eine solche Versicherung auf öffentlichen Straßen, macht man sich nach Paragraf 6 PflVG strafbar“, betont er.

Ob man eine Kaskoversicherung abschließen möchte, die für eigene Unfallschäden aufkommt, müsse jeder Fahrzeugeigentümer dagegen selbst wissen, so der Anwalt. Versicherungsmakler Maximilian Scharl ergänzt, dass ein Kaskoschutz zwar freiwillig, aber „insbesondere bei neuen oder teuren Maschinen ratsam“ sei.

Doch ein umfassender Schutz hat seinen Preis: „Viele Biker müssen tief in ihre Tasche greifen, um die notwendige Motorradversicherung bezahlen zu können. Gerade bei jüngeren Fahrern und PS-Zahlen von über 100 wird es häufig sehr unangenehm“, weiß Makler Friedrich Kulinna.

Patientenbeauftragter will einige Selbstzahler-Leistungen verbieten

beitrag lesen

IVFP kürt die besten Privatrenten

beitrag lesen

Wie die Zukunft des Versicherungsvertriebs aussieht

beitrag lesen

Finanzritter und Premium Circle gehen Kooperation ein

beitrag lesen

Optimales Trio: PV-Anlage, Wärmepumpe, Speicher

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren