Die Anforderungen an eine professionelle Ertragssteuerung in der Lebensversicherung habe in den vergangenen Jahren deutlich zugenommen, konstatiert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Dies liegt nicht nur an dem schwierigen Zinsumfeld, sondern auch an den hohen Anforderungen zur Bedienung und Stabilisierung der Altgarantien.“

Entlastungen bei Krankenkassen machen es der PKV schwer

Große Unterschiede bei Ertragskraft der Lebensversicherer

Zinszusatzreserve klettert auf rund 60 Milliarden Euro

Entlastungen bei Krankenkassen machen es der PKV schwer

Große Unterschiede bei Ertragskraft der Lebensversicherer

Zinszusatzreserve klettert auf rund 60 Milliarden Euro

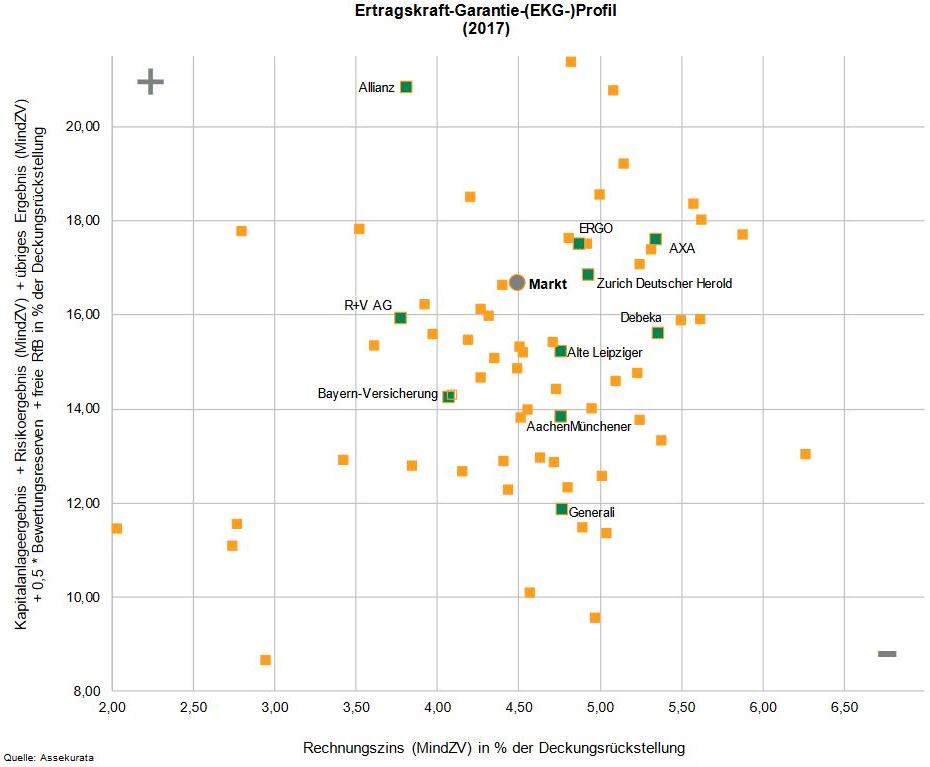

Wie hilft das EKG-Profil hier weiter?

Dieses Spannungsfeld haben die Analysten von Assekurata in ihrem aktuellen „EKG-Profil“ veranschaulicht (siehe Grafik). Darin hat die Ratingagentur nun zum dritten Mal die wesentlichen Ertragskomponenten von insgesamt 75 Lebensversicherern mit den Rechnungszinsen in einem Koordinatensystem optisch in Beziehung gesetzt. Die grafische Anordnung liefere Kunden und Vermittlern einen geeigneten Anhaltspunkt bei der Anbietersondierung, so Heermann.

Wie muss man die Grafik lesen?

Von Vorteil sei für einen Lebensversicherer eine Position möglichst weit links oben, erklären die Analysten, da diese auf eine geringe Rechnungszinsanforderung (links auf der waagerechten Achse) und eine insgesamt hohe Ertragskraft (oben auf der senkrechten Achse) hindeute.

Die nach Prämieneinnahmen zehn größten Lebensversicherer sind namentlich benannt und in der Grafik grün hervorgehoben. Die Einzeldaten der gelb markierten Unternehmen sind nur in der kostenpflichtigen Fassung der Studie ersichtlich.

Was leiten die Experten aus dem EKG-Profil ab?

Während branchenweit ein großer Teil der Gesellschaften Ende 2017 Rechnungszinsanforderungen zwischen vier und sechs Prozent aufgewiesen habe, profitierten einige Lebensversicherer mit speziellem Bestandsmix oder junger Bestandshistorie von deutlich geringeren Zinsanforderungen, bis hinunter an die zwei Prozent heran, so der Kommentar der Analysten. Einige Unternehmen konnten zudem „mit auffallend hohen Ertragswerten punkten“.

Hier wirken sich Assekurata zufolge strukturelle Geschäftsvorteile, beispielsweise durch profitable Bestände, rentable Kapitalanlagen oder nachhaltige Kostenvorteile, positiv auf die Wettbewerbssituation aus.

0 Kommentare

- anmelden

- registrieren

kommentieren