Gute Nachrichten für Haus- und Wohnungskäufer: Die niedrigen Baufinanzierungszinsen bleiben uns vorerst erhalten, weil die Zinswende frühestens 2020 eintreten dürfte – nach der Amtszeit von EZB-Chef Mario Draghi.

Das spiegelt sich auch in einem Ranking der FMH-Finanzberatung im Auftrag der Wirtschaftswoche wider, welches die aktuellen Konditionen für Baugeld untersucht hat. Dabei habe FMH gezielt die Angebote von zwölf Versicherungen ausgewertet, „da diese in manchen Fällen sogar bessere Konditionen bieten als Banken“, wie die Wirtschaftswoche berichtet.

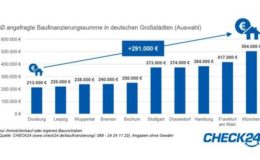

Wohnfläche in München am kleinsten und am teuersten

„Das Darlehen sollte bis zur Rente abgezahlt sein“

Wohnfläche in München am kleinsten und am teuersten

„Das Darlehen sollte bis zur Rente abgezahlt sein“

„Insbesondere bei längerfristigen Krediten mit 15 bis 30 Jahren Laufzeit bieten Versicherer günstige Konditionen“, wird Max Herbst, Experte für Baufinanzierung bei FMH, zitiert.

Konkret: Wer sich den Zins für eine Immobilienfinanzierung von 200.000 Euro über 20, 25 oder gar 30 Jahre festschreiben lassen möchte, bekommt beim günstigsten Versicherer im Test – die HDI Versicherung – einen Effektivzins von 1,78 Prozent (20 Jahre) beziehungsweise 1,83 Prozent (25 Jahre) oder 1,88 Prozent (30 Jahre) gewährt. Der Mittelwert für 20 bis 30 Jahre Zinsbindung beträgt demnach 1,83 Prozent. Voraussetzung ist, dass das eingebrachte Eigenkapital 40 Prozent des Kaufpreises beträgt. Der Tilgungssatz wird mit 2,5 Prozent per anno veranschlagt.

Auf Platz zwei und drei folgen Allianz Leben und Ergo – hier beträgt der Mittelwert für 20 bis 30 Jahre jeweils 1,89 beziehungsweise 1,92 Prozent. Auch diese Anbieter verlangen eine Eigenkapitalquote von jeweils 40 Prozent, um in den Genuss dieser Konditionen zu kommen.

Der entsprechende Mittelwert (20 bis 30 Jahre) über alle erfassten Banken und Versicherer betrachtet, liegt laut FMH-Auswertung bei 2,02 Prozent.

Der Tag in 240 Sekunden – vom 12. April 2024

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren