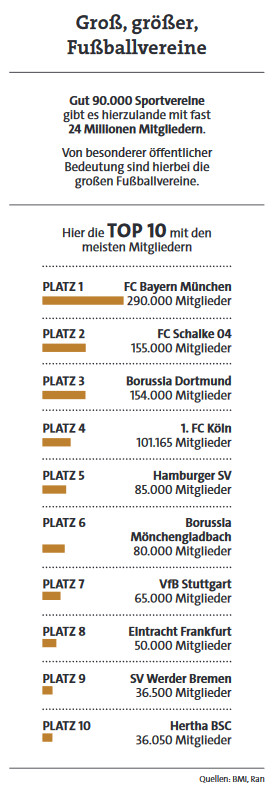

Sport machen gehört für viele Menschen zum Alltag. Es ist ein wichtiges Mittel, um Stress abzubauen, den Körper zu stärken und um sich im Wettkampf zu messen. Rund 90.025 Sportvereine gab es im Jahr 2016 hierzulande, fast 24 Millionen Menschen hatten sich dort angemeldet. Aber nicht nur in Sportvereinen, auch in Fitness-Studios sind die Deutschen aktiv. 10,6 Millionen Menschen gingen 2017 hierzulande in die Muckibude, zehn Jahre zuvor waren es erst 5,5 Millionen.

So unterstützen Versicherer die Bundesliga-Vereine

Wie und wo sich Bundesligaprofis versichern

„Jeder Sportverein muss prüfen, wo Versicherungslücken bestehen“

So unterstützen Versicherer die Bundesliga-Vereine

Wie und wo sich Bundesligaprofis versichern

„Jeder Sportverein muss prüfen, wo Versicherungslücken bestehen“

Für die Betreiber von Fitness-Studios und Vereinschefs sind das schöne Zahlen. Aber mit dieser Entwicklung geht auch eine gewisse Verantwortung einher. Denn Sportstätte, Gerätschaften, Mitglieder, ehrenamtliche Helfer und so fort müssen gut für den Fall geschützt sein, falls etwas passiert. Und da kommen entsprechende Versicherungen ins Spiel.

„Sportvereine sind in der Regel über den Landessportbund ihres Bundeslands abgesichert“, sagt Thorsten M. Kuhr, Geschäftsführer und Inhaber von Bernhard Assekuranzmakler aus Sauerlach (zum ausführlichen Interview geht es hier). „Meist besteht ein Versicherungsschutz für die Vereinsmitglieder, insbesondere für Haftpflicht und Unfälle. Der Versicherungsschutz für die sportlichen Aktivitäten ist also im ersten Schritt dort angesiedelt.“

Jeder Verein ist selbst in der Pflicht

Allerdings sei dieser Schutz je nach Landessportverband unterschiedlich geregelt. Jeder Sportverein müsse also selbst prüfen, wo es Versicherungslücken geben könnte, warnt der Experte. „Insbesondere muss geprüft werden, ob und wie die Tätigkeit der ehrenamtlichen und gegebenenfalls hauptamtlichen Mitarbeiter versichert ist, ob reine Vermögensschäden gedeckt sind und wie es um das Inventar und gegebenenfalls die Immobilie des Vereins bestellt ist“, so Kuhr. Hier seien oft Zusatzversicherungen nötig, um die sich der Sportverein selbst kümmern müsse. Und das kann im täglichen Vereinstrubel schon mal untergehen.

Geht es um die vernünftige Absicherung von Vereinen, empfiehlt Kuhr zunächst einen Blick in die Satzung. „Sie ist wichtig, um festzustellen, was die satzungsgemäße Tätigkeit ist, welche Risiken sich daraus ergeben und ob eventuell weitere Tätigkeiten wie die Bewirtung dort beschrieben werden oder Töchter mitzuversichern sind.“

Vereinshaftpflicht gehört zu den Muss-Policen

Am wichtigsten für Sportvereine sei generell eine Vereinshaftpflicht, weil sie mögliche Personen- und Sachschäden nach Paragraf 823 BGB decke. Klassisches Beispiel: Ein Besucher stolpert auf dem Vereinsgelände über ein schlecht verlegtes Stromkabel oder rutscht auf Glatteis aus und verletzt sich dabei. Macht der Geschädigte Schmerzensgeld und Verdienstausfall gegenüber dem Verein geltend, kann das schnell in die Tausende Euro gehen. Die Haftpflicht springt in diesem Fall ein.

„Dazu sollte die Deckung reiner Vermögensschäden kommen“, empfiehlt Heike Weber, Juristin bei Bernhard Assekuranzmakler. „Dies vor allem deshalb, weil insbesondere die Organe gesamtschuldnerisch mit ihrem Privatvermögen haften, wenn es durch die Pflichtverletzung eines Organs beim Verein oder einem Dritten zu einem Vermögensschaden kommt.“ Das ist etwa dann der Fall, wenn der Vorstand vergisst, rechtzeitig Fördermittel für den Verein zu beantragen, ausstehende Forderungen nicht rechtzeitig geltend macht, die dann verjähren oder es zu Datenschutzverletzungen kommt.

Der Tag in 240 Sekunden – vom 12. April 2024

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren