Fünf Ärzte gründen ein Ärztehaus für die Versorgung ihrer Patienten. Dann geschieht das Unfassbare: Einer der Mediziner stirbt. Nicht nur haben die anderen vier nun einen geschätzten Kollegen verloren, sie stehen auch vor finanziellen Problemen: Die Erben wollen ihren Anteil ausbezahlt haben, und durch den Ausfall eines der Spezialisten schlagen Umsatzeinbußen zu Buche.

„Ein vier Quadratmeter großes Loch in der Wand, aber keine Beute“

Versicherungsthema geht im Gründungsalltag oft unter

„Ein vier Quadratmeter großes Loch in der Wand, aber keine Beute“

Versicherungsthema geht im Gründungsalltag oft unter

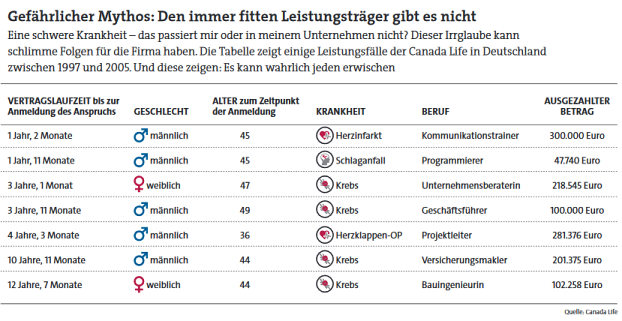

Das Beispiel zeigt, wie der Ausfall einer Schlüsselperson durch Tod oder Krankheit ein Unternehmen schädigen kann, gerade finanziell. „Es können hohe Kosten entstehen“, sagt Bernhard Rapp, stellvertretender Niederlassungsleiter Deutschland der Canada Life. „Etwa durch die zeit- und kostenintensive Suche nach einer qualifizierten Vertretung oder wenn sich entgangene Aufträge in Gewinneinbußen niederschlagen.“

Das Problem:

Viele Unternehmen haben sich auf dieses Risiko noch nicht richtig vorbereitet. Eine Befragung der IHK Köln unter 6.300 Mitgliedsfirmen offenbarte, dass zwei Drittel sich bisher noch nicht mit dem Thema des plötzlichen Ausfalls des Chefs oder einer anderen Schlüsselperson befasst haben. Gerade für Mittelständler stellt dieses unvorhergesehene Ereignis allerdings oft ein existenzielles Risiko dar.

Schlüsselkräfte kann man absichern

Aber immerhin eines, dass sich mit der passenden Versicherung ein Stück weit beheben lässt, das Stichwort ist hier Keyperson-Police, also die Absicherung von Schlüsselpersonen. „Das Unternehmen kann mit einer Risikolebensversicherung oder aber einer Schweren-Krankheiten-Vorsorge für den Ausfall der Schlüsselkraft vorsorgen“, sagt Ulrich Neumann, Leiter des Maklervertriebs der Gothaer.

„Im Fall der Fälle wird die vereinbarte Versicherungssumme an das Unternehmen ausgezahlt. So entstehen erst mal keine finanziellen Nachteile, man kann sich um einen Ersatz kümmern.“ Die Absicherung von Schlüsselkräften ist für Neumann daher „absolut elementar“.

Lebensversicherer zeigen gutes Solvenzniveau

beitrag lesen

Morgen & Morgen bekommt neuen Geschäftsführer

beitrag lesen

Wie man Häuser richtig auf Hochwasser vorbereiten kann

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Aktiv gemanagte Fonds weiter schwach im Kampf mit dem Index

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren