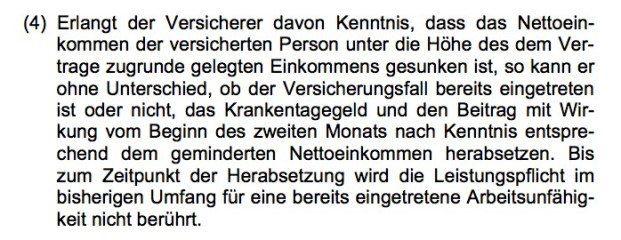

Der Bundesgerichtshof (BGH) hat Paragraf 4 Absatz 4 MB/KT mit Urteil vom 06. Juli 2016 für unwirksam erklärt (Aktenzeichen IV ZR 44/15). Es ist laut dem Urteil auch eindeutig, dass er nicht ersetzt werden kann.

Warum 80 Euro Krankentagegeld zu wenig sind

BGH stärkt Verbraucherrechte bei Krankentagegeldversicherung

Warum 80 Euro Krankentagegeld zu wenig sind

BGH stärkt Verbraucherrechte bei Krankentagegeldversicherung

Dennoch schreiben die Versicherer die Bestandskunden an und versuchen neue AVB (MB/KT) in Kraft zu setzen, bei denen der Paragraf 4 Absatz 4 in geänderter Form wieder eingeführt wird. Das ist unserer Ansicht nach vertrags- und rechtswidrig.

Die Klausel um die es geht:

Der Bundesgerichtshof hat entschieden, dass diese Regelung intransparent im Sinne des Paragrafen 307 Absatz 1 Satz 2 BGB ist.

Das Transparenzgebot verlangt unter anderem, dass Rechte und Pflichten des Kunden in den Allgemeinen Versicherungsbedingungen möglichst klar und durchschaubar dargestellt sind. Eine Klausel muss nicht nur für den durchschnittlichen Vertragspartner verständlich sein, sondern auch die wirtschaftlichen Nachteile und Belastungen so weit erkennen lassen, wie dies nach den Umständen gefordert werden kann.

Auch müssen die AVBs dem Kunden schon beim Vertragsschluss vor Augen führen, in welchem Umfang er Versicherungsschutz erlangt und welche Umstände seinen Versicherungsschutz gefährden.

Diesen Erfordernissen entspricht die Anpassungsklausel laut Bundesgerichtshof nicht.

Denn:

Ohne nähere Erklärung wisse der durchschnittliche Versicherungsnehmer nicht, was mit dem Begriff „Nettoeinkommen“ gemeint sei. „Er wird damit nicht in die Lage versetzt, für seinen konkreten Einzelfall zu erkennen, unter welchen Voraussetzungen die Anpassungsklausel in Paragraf 4 Absatz 4 MB/KT dem Versicherer eine Herabsetzung des Tagessatzes ermöglicht und in welchem Umfang er letztlich Versicherungsschutz erlangen kann“, so der BGH. Die Klausel ist also unwirksam.

Der PKV-Verband und die Änderung der MB/KT

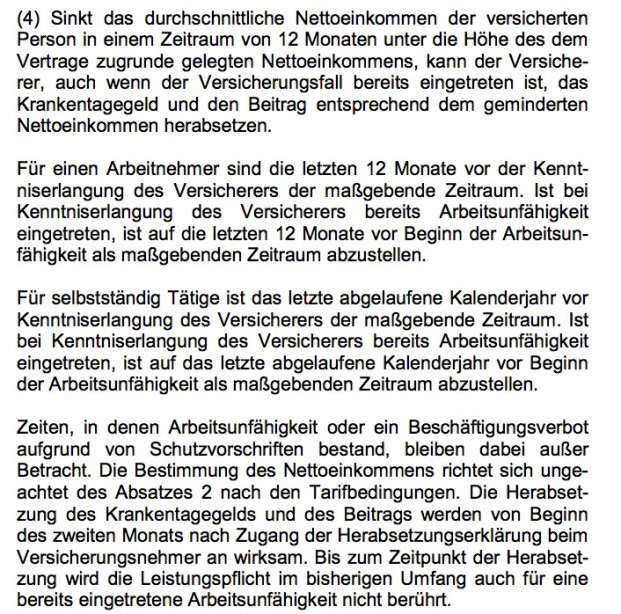

Der PKV-Verband hat still und heimlich Anfang 2017 die MB/KT 2009 geändert und den alten Paragrafen 4 Absatz 4 MB/KT durch folgenden neuen Wortlaut ersetzt.

Die MB/KT 2009 hat er natürlich nicht umbenannt, etwa auf MB/KT 2017, sondern die Bezeichnung belassen. Wozu auch, denn so wächst schneller Gras über diese Sache. Die Verbraucher und Vermittler sollen scheinbar zunehmend davon ausgehen, dass das vorher schon so vereinbart war.

Patientenbeauftragter will einige Selbstzahler-Leistungen verbieten

beitrag lesen

IVFP kürt die besten Privatrenten

beitrag lesen

Wie die Zukunft des Versicherungsvertriebs aussieht

beitrag lesen

Finanzritter und Premium Circle gehen Kooperation ein

beitrag lesen

Optimales Trio: PV-Anlage, Wärmepumpe, Speicher

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren