„Bislang ging es bei der Risikolebensversicherung vor allem um den Preis“, sagt Michael Franke, Gründer und Geschäftsführer des Analysehauses Franke und Bornberg. „Prämienlisten, aufsteigend sortiert, sollten Entscheidungshilfen geben. Doch der Vertrag sollte auch in allen Lebensphasen funktionieren, denn vor dem Tod kann es andere Wechselfälle im Leben geben.“

Die Analysten des Rating-Hauses haben daher nun zum ersten Mal die Qualität der Produkte bewertet. Franke: „Dafür haben wir wie gewohnt ausschließlich Hard Facts analysiert, also bedingungsseitig zugesagte Leistungen. Denn nur darauf können sich Vermittler und Verbraucher tatsächlich verlassen.“

BU-Versicherer keine systematischen Leistungsverweigerer

Ist die EU-Versicherung die beste Alternative zur BU-Versicherung?

BU-Versicherer keine systematischen Leistungsverweigerer

Ist die EU-Versicherung die beste Alternative zur BU-Versicherung?

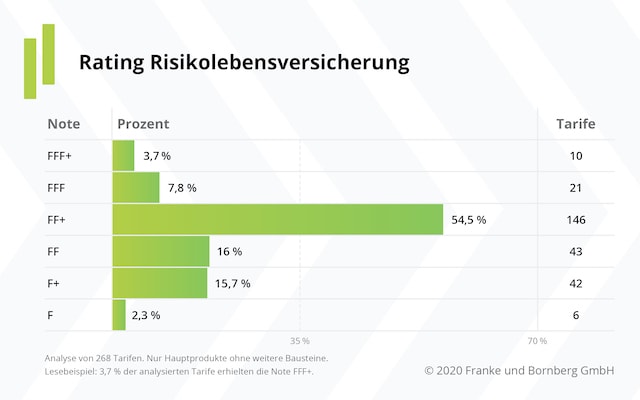

Konkret haben die Analysten einen Katalog aus 9 Hauptkriterien mit 36 Detailkriterien entwickelt. 268 Einzeltarife von 60 Versicherern wurden dabei untersucht. „Es bleibt selten bei nur einem Tarif zur Risikolebensversicherung“, erklärt Franke. „Die meisten Versicherer haben zwei oder drei Produkte im Angebot, in der Regel als Basis-, Komfort- und Premiumvariante etikettiert.“

Die Basisprodukte seien dabei vor allem für Kunden mit schmaleren Portemonnaies gedacht. Sie böten einen Todesfallschutz zum günstigen Preis, „aber keinerlei Extras“, so Franke. „Nützliche Features wie Nachversicherungsgarantie oder zusätzliche Leistungsauslöser finden wir erst bei Komforttarifen“, so Franke-und-Bornberg-Chef weiter.

Leistungsniveau noch ausbaufähig

Mit 146 Tarifen sei die Note FF+ am häufigsten vergeben worden. Das Leistungsniveau im Markt sei also gut, biete aber auch noch Entwicklungspotenziale. Bislang stehe die Risikolebensversicherung noch zu selten im Fokus der Produktentwickler, lautet ein Kritikpunkt des Analysehauses. Bei Biometrie-Versicherern friste sie oft ihr Dasein im Schatten der BU-Produkte.

„So manches Bedingungswerk scheint eine Kopie der jeweiligen BU-Bedingungen zu sein. Das betrifft die Anzeigepflichtverletzung ebenso wie Leistungsauslöser der Nachversicherungsgarantie oder Regelungen bei Zahlungsschwierigkeiten“, beobachtet Franke. So entstehe der Eindruck, als würden die Bedingungen zur Risikoleben einfach von vorhandenen BU-Bedingungswerken „abgekupfert“. Oft lägen sogar veraltete BU-Bedingungen zugrunde.

Versicherer beklagen zu viel Regulatorik

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

„Wir wollen das Financial Home von Beratern und Kunden werden“

beitrag lesen

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren