Es ist ein maximal durchwachsenes Urteil, das Tobias Schmidt, Geschäftsführer der Rating-Agentur F-Fex, den deutschen Versicherern in Sachen Fondsangebot innerhalb ihrer Fondspolicen ausstellt: „Das Angebot bleibt deutlich hinter seinen Möglichkeiten“, sagt er. Um zu diesem Urteil zu kommen, haben sich die Bad Homburger Analysten die Geschäftsberichte von 77 Lebensversicherern des Jahres 2017 angeschaut und das Fondsangebot untersucht. Nur etwa ein Drittel dieses Angebots der deutschen Versicherer sei in gut bis sehr gut geratete Fonds investiert. Der Rest verteile sich auf durchschnittliche bis schwache Ratings. Um das Renditepotenzial wirklich ausschöpfen zu können, bedürfe es eines deutlich besseren Fondsangebots und einer regelmäßigen, kompetenten Betreuung der Policen- Portfolios, so das Fazit von F-Fex.

„Die Flexibilität der Fondspolice wird noch viel zu wenig genutzt“

Erben und Schenken mit Fondspolicen

Was bringt Rebalancing wirklich?

„Die Flexibilität der Fondspolice wird noch viel zu wenig genutzt“

Erben und Schenken mit Fondspolicen

Was bringt Rebalancing wirklich?

Eine gute Fondspalette ist besonders wichtig für die Rendite von Fondspolicen. Je höher sie ist, desto höher wird auch das Vertragsguthaben der Kunden am Ende der Laufzeit sein. Und das entscheidet mit darüber, ob Kunden entspannt oder gestresst ihren Ruhestand verbringen können. Schon kleine Renditeunterschiede können dabei eine große Wirkung haben, wie eine Beispielrechnung von „Finanztest“ zum Thema zeigt: Ein Sparer, der über 20 Jahre monatlich 200 Euro anlegt, erwirtschaftet bei 3 Prozent stetiger Rendite 65.824 Euro Vermögen. Bei einem Prozentpünktchen mehr Rendite sind es schon 73.599 Euro Guthaben.

Wir haben einige Versicherer gefragt, wie sie Fonds für ihre Fondspolicen auswählen. Wie muss eine „optimale“ Fondspalette für ein Altersvorsorgeprodukt überhaupt aussehen? Man könnte meinen, die Zahl der Fonds spielt eine wichtige Rolle. Tatsächlich ist sie aber eher Nebensache. Viel wichtiger ist den Versicherungen die Bandbreite der an gebotenen Fonds.

Zahl der Fonds spielt eine eher untergeordnete Rolle

Den Grundgedanken hinter jeder Fondsauswahl fasst Michael Leinwand zusammen: „Durch den langfristigen Charakter der Lebensversicherung ist es unser oberstes Ziel, dass wir Fonds anbieten, die langfristig Erfolg versprechend sind“, so der Investmentchef der Zurich Gruppe Deutschland. Und weiter: „Wir wollen dem Kunden eine vielfältige Auswahl an Fonds über die komplette Risikobandbreite anbieten und ihm so die Möglichkeit geben, das für ihn passende Produkt zu wählen.“

In die gleiche Kerbe haut Jens Göhner, Leiter Produkt- und Vertriebsmarketing Vorsorge und Investment bei der Stuttgarter: „Als Versicherer, der sich auf den Maklervertrieb konzentriert, müssen wir eine sehr breite Auswahl von Fonds anbieten. Wir besetzen immer die Rubriken ETFs, nachhaltige Fonds, weltweite Aktienfonds und ausgewählte Mischfonds. Eine Mindestzahl legen wir dabei nicht fest.“ Über 100 Fonds stellt der Versicherer aktuell zur Verfügung.

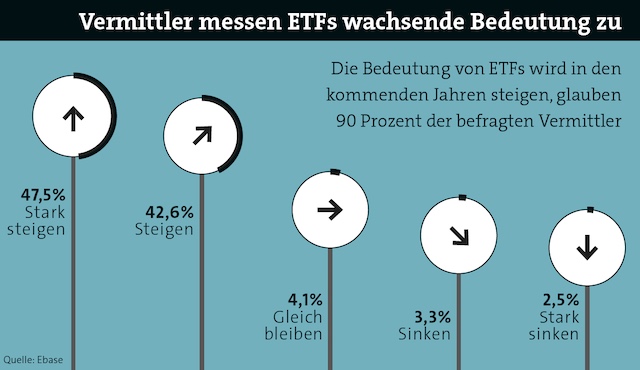

ETFs sind beliebt

Gerade auf ETFs setzt auch die Inter: „Wir sehen Qualität von Fonds und bewusste Auswahl vor Quantität. Insbesondere durch das Angebot an ETFs reicht auch ein überschaubares Portfolio von etwa 50 Fonds aus, um dennoch breit diversifizieren zu können“, sagt Jan Roß, Bereichsleiter Maklervertrieb bei dem Mannheimer Versicherer. Bei den ETFs war der Inter wichtig, die bekannten Märkte und einige Besonderheiten wie Nachhaltigkeit oder stabilisierende Produkte zu Volatilität und Dividenden abzubilden.

Roß: „Für langfristige Altersvorsorge ist das optimal. Wir ergänzen das gezielt durch passende aktive Fonds.“ Zu exotisch darf es dabei aber nicht werden, findet der Inter-Mann. „Fonds auf bestimmte Branchen, Themen oder Länder bieten wir nur sehr selektiv an. Diese sind für die Breite nicht geeignet und die Gefahr von De-Listings oder Verschmelzungen ist sehr groß.“

Der Tag in 240 Sekunden – vom 12. April 2024

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

So startet man gut versichert in seine Workation

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren