Nein, ein Provisionsdeckel in der Lebensversicherung sei weder sinnvoll noch nachzuvollziehen, sagte Thomas Bischof, Vorstandsvorsitzender der Württembergische Lebensversicherung, zur Eröffnung der Diskussion über das Thema auf dem Handelsblatt Insurance Summit 2019 in München. „Der Versicherungsmarkt ist schon in hohem Maße reguliert, jetzt kommt auch noch das. Das kann ich schon ordnungspolitisch nicht gut finden. Ein Provisionsdeckel ist aber auch nicht gerechtfertigt. Es gibt hier kein Marktversagen, es gibt keine Provisionsexzesse.“

Provisionsdeckel käme Sparern kaum zugute

„Der Provisionsdeckel bedroht die Vielfalt am Markt“

Provisionsdeckel käme Sparern kaum zugute

„Der Provisionsdeckel bedroht die Vielfalt am Markt“

Ganz im Gegenteil hätten sich die Kosten gut entwickelt. So seien die kalkulierten Abschlusskosten seit dem Lebensversicherungsreformgesetz (LVRG) um 21 Prozent gesunken. „Ich sehe den Notstand der Regulierung nicht“, so Bischof weiter. „Und selbst wenn er bestünde, würde der Deckel in der jetzigen Form das Problem nicht beheben.“ Der Eliminierung der schwarzen Schafe, die hohen Provisionen bekämen, stünden die Kosten gegenüber, um ein solches System zu etablieren. „Und dann hat am Ende derjenige, der vom Provisionsdeckel etwas haben sollte, keine Vorteile dadurch.“ Es gehe bei der Diskussion wohl vielmehr um einen ideologischen Gedanken; darum einen Systemwechsel herbeizuführen. Bischof: „Kathargo muss zerstört werden, koste es, was es wolle. Aber was bringt das dem Kunden? Diese Frage wird in der Debatte viel zu wenig berücksichtigt.“

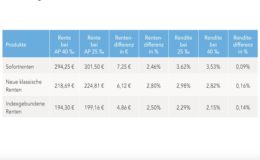

Axel Kleinlein, Vorstandssprecher der Verbraucherschutzorganisation Bund der Versicherten, hakte dort ein. Es gebe sehr wohl eine Rechtfertigung, über einen Provisionsdeckel zu sprechen. Das LVRG habe es deshalb gegeben, „weil die Branche in einer massiven Krise steckt. Hätte das Bundesfinanzministerium die Berechnung der Zinszusatzreserve 2018 nicht angepasst, wären in diesem Jahr sechs oder sieben Lebensversicherer Pleite gegangen.“ Es gebe Provisionsexzesse, so Kleinlein weiter. Wenn man sich bei einem Rentenprodukt die Provisionen anschaue, die vor 20 Jahren gezahlt wurden, und damit die heutigen Provisionen vergleiche, seien diese von 3.000 auf 13.000 Euro gestiegen, erklärte Kleinlein, und bezog die Werte auf ein Rechenbeispiel für einen 25-Jährigen, der mit 67 Jahren in Rente gehen möchte – gemessen daran, dass die gleiche Garantierente versichert ist. „Das sind überhöhte Provisionen, die heute nicht mehr erklärt werden können“, so Kleinlein.

Schlechtere Produkte, höhere Provisionen?

Das normale Gegenargument, das an dieser Stelle komme, dass der Garantiezins gesunken sei und die Lebenserwartungen sich erhöht hätten, halte er für perfide, so Kleinlein weiter. „Das heißt doch, dass die Produkte in den vergangenen Jahren deutlich schlechter geworden sind. Und deshalb sollen Provisionsexzesse gerechtfertigt sein? Das kann ich nicht nachvollziehen.“ Ein weiteres Argument für einen Provisionsdeckel habe Brüssel in der Versicherungsvertriebsrichtlinie IDD genau erklärt. Es gehe dabei um die Interessenskonflikte, die mit dieser Art der Bezahlung entstünden. Viele Vermittler würden ihren Kunden nicht das schlechtere Produkt mit den höheren Provisionen empfehlen. „Aber es gibt welche, die arbeiten genau nach diesem Prinzip.“ Und deshalb müssten Maßnahmen her, die diesen Konflikt beheben könnten.

Kleinlein: „Entweder schaffen wir es alle gemeinsam – Versicherer, Vertrieb und Verbraucher – Lösungen für dieses Problem zu finden. Und ich denke, der Provisionsdeckel ist hier eine gute Antwort. Oder das Ganze wird eskalieren, wenn sich Versicherungen und Vertrieb der Diskussion nicht stellen.“ Dann werde es um die Frage eines Provisionsverbots gehen, so der Verbraucherschützer weiter. „Das würde ich nicht glücklich finden. Der Vertrieb soll Geld verdienen, mit einer Blockadehaltung tun Sie sich hier aber keinen Gefallen.“

0 Kommentare

- anmelden

- registrieren

kommentieren