- Von Redaktion

- 04.04.2013 um 19:11

Jahrelang hat der Kunde eingezahlt, der Vertrag läuft aus. Und dann? Bleibt er zumindest selten beim Versicherer. Das wollen die Anbieter ändern.

40 Milliarden Euro zahlen Lebensversicherer pro Jahr an ihre Kunden aus. Und müssen zusehen, wie diese das Geld dann woanders hintragen. Denn viele Sparer haben schon eine Idee, was sie mit dem Geld machen wollen. Reisen etwa, oder das Haus renovieren, die Enkel verwöhnen.

„Die Versicherer haben ein Wiederanlage-Problem“

Auf etwa 10 Prozent schätzt Detlef Schmidt, Inhaber der Schmidt Management Consulting GmbH (SMC), den Anteil des wieder angelegten Geldes. Sein Unternehmen erhebt regelmäßig Studien zu diesem Thema. „Die Versicherer haben ein Wiederanlage-Problem”, sagt er.

Für die Versicherer sind niedrige Wiederanlagequoten ein großes Ärgernis. Denn sie wollen die Kunden dazu bringen, einen möglichst großen Teil im Unternehmen zu lassen, damit sie an den Kapitalmärkten weiter damit arbeiten können. „Denn ist das Geld erst einmal auf dem Girokonto, dann ist es in der Regel für den Versicherer verloren“, sagt Christian Jaffke, Produktmanager beim Maklerpool Jung, DMS & Cie.

Deshalb arbeiten die Versicherer verstärkt daran, Kunden Anschlussangebote schmackhaft zu machen. „In den vergangenen Jahren hat sich beim Wiederanlagemanagement der Versicherer viel getan“, sagt Jaffke. „Inzwischen hat fast jede Gesellschaft ein Wiederanlagemanagement installiert, viele haben eigene Abteilungen, die sich nur mit diesem Thema beschäftigen.“

Das Geld erst mal parken

Kunden der Allianz erhalten etwa zwölf Monate vor Ablauf ein erstes Schreiben mit Unterlagen, die alle Möglichkeiten der Wiederanlage bei dem Versicherer aufzeigen. Wenige Monate vor dem Auszahlungstermin erhalten die Versicherten zudem Informationen zu möglichen Übergangslösungen wie dem Allianz Park Depot. Hier können Kunden das ausgezahlte Geld vorerst parken, bis sie sich darüber im Klaren sind, was weiter damit geschehen soll. Ein Zinssatz von aktuell 1,4 Prozent wird jeweils für drei Monate garantiert. „Der Kunde kann jederzeit aus dem Parkdepot aussteigen und auf das Kapital zugreifen“, sagt Allianz-Sprecher Udo Rössler.

Die Axa hat ein ähnliches Modell installiert. So informiert die Vertriebsmannschaft acht Monate vor Ablauf mit vorbereitetem Material zu möglichen Wiederanlageprodukten. Fünf Monate vor Fälligkeit spricht sie die Kunden noch einmal direkt an. „Wir haben die Erfahrung gemacht, dass es nichts bringt, früher mit der Ansprache zu beginnen”, sagt Alexander Wilde, Experte für Ruhestandsplanung im Vertriebsressort der Axa. „Früher haben weder die Vertriebspartner noch die Kunden das Thema im Fokus.“

Zeit für die Beratung gewinnen

Auch die Axa bietet ein Parkkonto an, auf dem Kunden ihr Geld vorläufig unterbringen können. „Das Tagesgeldkonto bietet Kunden einen Sonderzins für zwölf Monate, der für die ersten sechs Monate garantiert ist. Aktuell liegt der garantierte Zins bei einem Prozent. Nach einem Jahr sinkt er auf einen niedrigeren Wert, aktuell sind das 0,4 Prozent“, sagt Wilde.

Mit solchen kurzfristig laufenden Konten können sich die Versicherer die Überweisung des Kapitals an die Hausbank des Kunden erst einmal sparen und Zeit für die Beratung gewinnen. Denn die ist bei der Zielgruppe ganz besonders aufwendig und muss individuell an den Kunden angepasst sein, sagt Joachim Geiberger, geschäftsführender Gesellschafter beim Analysehaus Morgen & Morgen. 80 Prozent der Kunden sind älter als 55 Jahre und beschäftigen sich demzufolge auch mit Themen wie Erbschaft, Steuer- und Nachfolgeregelungen oder der Absicherung der Familie im Todesfall.

Emotionale Themen im Kopf

„Da ist nicht jeder Berater inhaltlich gleich sattelfest“, sagt Schmidt von SMC. Für eine erfolgreiche Vertriebsstrategie sei es deswegen wichtig, dass der Vermittler bei Unsicherheiten auf eine Spezialistentruppe Zugriff hat, die er um Rat fragen oder bei der er den Kunden vorbeischicken kann.

Wichtig für ein erfolgreiches Wiederanlagegeschäft ist es, sich gut mit den Produkten des Versicherers auszukennen. „Die meisten Inhaber ablaufender Lebensversicherungen haben schon früh eine ungefähre Vorstellung darüber, was sie mit dem Geld machen wollen“, sagt Geiberger. „Sie wollen einerseits ihren aktuellen Lebensstandard halten, haben aber auch emotionale Themen im Kopf. Darauf muss der Berater eingehen, wenn er erfolgreich vermitteln will.“ Jeder Kunde sei anders. „Der eine will mit dem Wohnmobil um die Welt reisen, der andere sein Haus renovieren.“ Allerdings hat er den Eindruck, dass sich die Branche noch relativ ungeschickt bewegt, wenn es darum geht, wirklich individuell auf den Kunden einzugehen.

Im Vertrieb ordentlich nachbessern

Dem entsprechen auch die Ergebnisse der jüngsten Wiederanlagestudie von SMC. 78 Prozent der befragten Versicherungen sind der Ansicht, dass sie beim Wiederanlagemanagement noch einiges tun müssen, um den Verkauf weiter anzukurbeln. Immerhin noch 28 Prozent glauben, dass das Produktangebot nicht ausreichend entwickelt ist, während 22 Prozent die Gründe im fehlenden Knowhow der Berater sehen.

Dazu kommt das Problem, dass viele junge Berater gerade solche Kunden nicht persönlich kennen, die vor 30 Jahren einen Vertrag abgeschlossen haben, berichtet Schmidt. „Sie wissen häufig nicht, welche Bedürfnisse der Kunde hat.“ Seiner Ansicht nach ist die Kundenansprache bei vielen Versicherern noch verbesserungswürdig. „Die Schreiben sind oft noch standardisiert. Wenn der Kunde über dem Brief ,Auszahlungsverfügung‘ liest, dann hat er damit erst mal negative Assoziationen, weil der Begriff schon unangenehm klingt.“

Zwei elementare Fehler machen die Berater immer wieder

Joachim Geiberger glaubt, dass Vertreter und Versicherer bei der Wiederanlageberatung häufig zwei elementare Fehler machen: „Einerseits glauben viele, dass sie den Kunden dazu bringen müssen, die gesamte Auszahlungssumme wieder anzulegen“, sagt er. „Das ist aber völlig utopisch.“ Denn der Kunde wolle zumindest einen Teil des hart ersparten Geldes für den eigenen Konsum ausgeben.

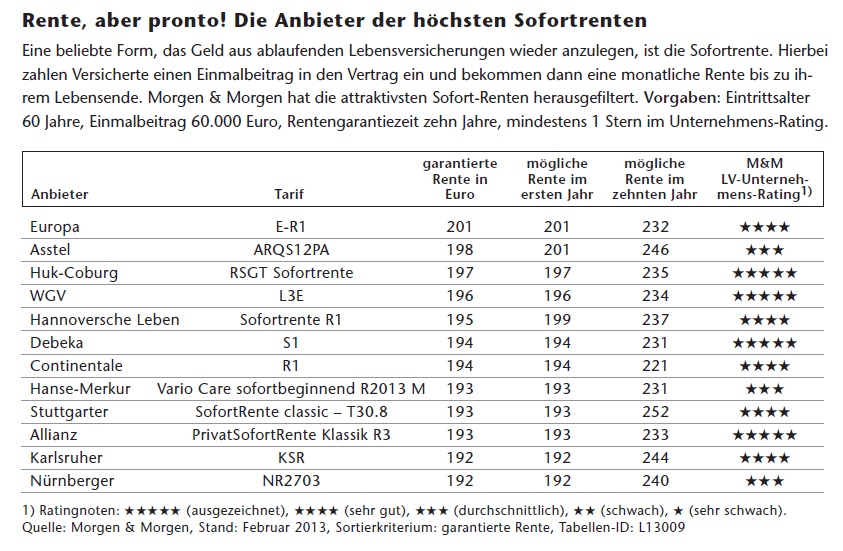

Zum anderen bringt die steigende Lebenserwartung der Menschen Berater in Erklärungsnöte. „Dadurch, dass die Menschen heute viel älter werden als noch vor 20 oder 30 Jahren, kommt auch bei hohen Einzahlungen in eine Sofortrente mit Einmalzahlung nur eine vergleichsweise geringe monatliche Rente heraus“, sagt er. „Das muss der Vermittler dem Kunden erklären, wenn der 100.000 Euro einzahlt und nur rund 400 Euro monatlich als Rente überwiesen bekommt.“

Sicherheit ist gewünscht

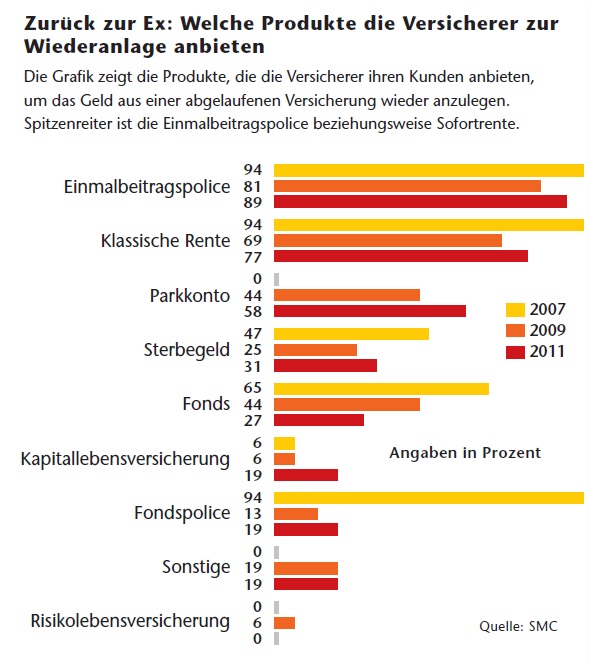

Dabei legen die meisten Kunden um die 60 Jahre verstärkt Wert auf Sicherheit. Produkte, in denen sie ihr Geld anlegen, sollen eine Garantie für eingezahlte Beträge haben und gleichzeitig flexibel sein, hat Jaffke von Jung, DMS & Cie beobachtet. Besonders gut verkaufen sich deswegen derzeit Sofortrenten gegen Einmalbeitrag. Der Anbieter zahlt eine monatlich garantierte Rente, die durch die fällige Überschussbeteiligung mehr oder weniger stark aufgebessert wird. Allianz-Mann Rössler: „Nur eine Rentenversicherung kann garantieren, dass dem Kunden das Geld im Ruhestand nicht ausgeht, unabhängig davon, wie alt er wird“, sagt er.

Sein Unternehmen bietet für diesen Fall die Allianz-Privat-Sofort-Rente. Sie kann bei Bedarf mit Bausteinen wie einer Hinterbliebenenrente oder einer Pflegevorsorge kombiniert werden. Wem die garantierte Rente aus den Einmalbeitragsangeboten zu gering ist, der kann sich auch für einen Auszahlplan mit einer bestimmten Laufzeit entscheiden, den viele Banken und Fondsgesellschaften anbieten. Das eingezahlte Vermögen wird während der Laufzeit weiter verzinst. „Allerdings ist nicht garantiert, dass das Geld bis zum Lebensende tatsächlich reicht“, sagt Geiberger.

Bye-bye Staatsanleihen

Für risikofreudige Kunden, die noch nicht direkt vor der Rente stehen, kann aber auch eine fondsgebundene Police sinnvoll sein, sagt Wilde von der Axa. Die Portfolio Plus Police des Versicherers verfügt über zehn verschiedene Anlageklassen. Der Inhaber kann je nach Anlageklasse zwischen 0 und 100 Prozent Aktienfondsanteil wählen sowie hin- und herswitchen.

„Der Trend geht im Moment hin zu defensiv gemanagten Anlageklassen und dabei aus Renditegründen eher weg von Staatsanleihen hin zu Unternehmensanleihen“, sagt Wilde. Das Geld kann zwischen drei und zehn Jahren in gemanagten Depots angelegt werden. „Solche Angebote sind aber nur etwas für Kunden, die bis zum Ruhestand noch einige Jahre Zeit haben, um eventuelle Börsentiefs in der Anlage wieder auszugleichen.“ Neben den individuellen Vorstellungen des Kunden gelte hier die Regel, von 100 das Lebensalter des Kunden abzuziehen und maximal diesen Teil in Aktien anzulegen.

Pflegevorsorge wird immer mehr zum Thema

Immer beliebter unter den älteren Kunden werden allerdings andere Produkte. „In den vergangenen Jahren hat die Pflegevorsorge in Wiederanlagegesprächen einen hohen Stellenwert gewonnen“, so Rössler. 2011 waren 83 Prozent aller Pflegebedürftigen 65 Jahre alt und älter. Die Versorgung im Heim ist teuer und kann schnell mehr als 3.000 Euro pro Monat kosten. Viele Menschen wollen diese Last nicht ihren Angehörigen aufbürden und möchten selbst vorsorgen. Je nach Anbieter können sie sich gegen einen Einmalbeitrag eine monatliche Rente für den Pflegefall sichern.

Bei der Allianz ist es auch möglich, bei Bedarf kurzfristig mehr Geld zu entnehmen. Makler Jaffke wünscht sich, dass noch mehr Versicherer flexible Angebote entwickeln, die sich an der Lebenslage des Versicherten orientieren. „Da ist im Wiederanlagemanagement noch nicht so viel los“, sagt er.

Beschäftigte wollen Vorsorgeunterstützung vom Arbeitgeber

beitrag lesen

Franke und Bornberg lobt BU-Versicherungen im Rating 2024

beitrag lesen

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Der Tag in 240 Sekunden – vom 10. April 2024

beitrag lesen

Der Tag in 240 Sekunden – vom 16. April 2024

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren