Versicherungsunternehmen erwarten in den nächsten zwölf Monaten steigende Verluste aus Cyber-Vorfällen bei ihren Kunden – verursacht durch die wachsende Abhängigkeit von Technologien ebenso wie durch häufigere Hackerangriffe. Das ist ein zentrales Ergebnis der Studie „Silent Cyber Risk Outlook“, den der Versicherungsmakler Willis Re nun zum zweiten Mal durchgeführt hat.

Bei Angriff geschützt

Wie sich Online-Gamer vor Cyberangriffen schützen können

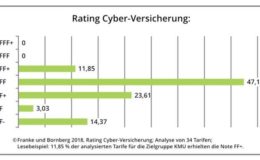

Cyberversicherungen haben noch viel Luft nach oben

Bei Angriff geschützt

Wie sich Online-Gamer vor Cyberangriffen schützen können

Cyberversicherungen haben noch viel Luft nach oben

Unter „Silent Cyber“ verstehen Versicherer potenzielle Cyber-Risiken, die teilweise über die klassischen Versicherungen, jedoch nicht über eine neue Cyberversicherung abgedeckt sind. Über 60 Prozent der Befragten (Vorjahr: knapp 50 Prozent) schätzen, dass der „Silent-Cyber-Faktor“ in den nächsten zwölf Monaten auf 1.01, also auf mehr als einen Cyberschaden im Vergleich zu 100 anderen „Nicht-Cyberschäden“, anwachsen wird. Auch erwarten über 60 Prozent der Befragten häufiger Hacker-Großangriffe.

Die meisten Schäden erwarten die Versicherer in IT-, Telekommunikations- und Versorgungsunternehmen. Für diese Unternehmen gehen 42 Prozent der Befragten davon aus, dass sie wahrscheinlich zehn oder mehr cyberbezogene Schäden pro hundert „Nicht-Cyberschäden“ erleiden werden.

Stärker auf spezielle Cyberdeckungen setzen

Mathias Pahl von Willis Towers Watson in Deutschland sagt dazu: „„Versicherer betrachten ‚Silent Cyber‘ derzeit als weitaus größeres Risiko als je zuvor. Die letzten großen Angriffe im Jahr 2017 haben Risiken und potenzielle Schäden in allen Geschäftsbereichen gezeigt und geben Anlass zu großer Besorgnis rund um das ‚Silent Cyber‘-Risiko.“

Er rät Unternehmen, verstärkt spezifische Cyber-Abdeckungen zu nutzen. „Dabei ist es wichtig, genau zu wissen, welche Positionen versicherbar sind und wo es eventuell Überschneidungen mit anderen, bereits vorhandenen Versicherungen gibt“, so Pahl.

Lebensversicherer zeigen gutes Solvenzniveau

beitrag lesen

Morgen & Morgen bekommt neuen Geschäftsführer

beitrag lesen

Wie man Häuser richtig auf Hochwasser vorbereiten kann

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Aktiv gemanagte Fonds weiter schwach im Kampf mit dem Index

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren