Pfefferminzia: Wie hoch ist das Geldvolumen, das in den kommenden Jahren in Deutschland vererbt werden wird?

Jens Patze: Es gibt darüber diverse Untersuchungen und Prognosen. Für die Zukunft ist das Vermögen, das vererbt wird, nicht ganz so gut einzuschätzen. Denn die Lebenserwartung steigt, und das angesparte Geld muss daher zunächst einmal für die eigenen Zwecke genutzt werden. Zudem ist die heutige ältere Generation etwas konsumfreudiger, als es frühere Rentner waren. Fest steht jedoch, dass insgesamt mehr vererbt wird. Das Deutsche Institut für Altersvorsorge hat sich im Jahr 2015 zuletzt damit beschäftigt und eine Prognose bis 2024 gewagt. Demnach werden über 3 Billionen Euro in diesem Zehn-Jahres-Zeitraum vererbt. Geldvermögen und Immobilien werden dabei am häufigsten weitergegeben.

Was bedeutet das für die Erben?

Neben der Trauer um den Verlust eines Angehörigen auf der einen und der Freude über das Erbe auf der anderen Seite muss sich der Erbe zusätzlich mit dem Thema der Steuerbelastung des Vermögens auseinandersetzen. Daher ist eine rechtzeitige Planung zur Übertragung von Geld- und Sachwerten jedem zu empfehlen.

Und wie sieht eine gute Planung der Vermögensübertragung aus?

Im Erbschaftsteuerrecht gelten Fristen und Freibeträge. Beispielsweise können Eltern an ihre Kinder, und hier sind auch Stiefkinder eingeschlossen, alle zehn Jahre bis zu der Höchstgrenze von 400.000 Euro eine Schenkung vornehmen. Ehepartnern steht sogar ein Freibetrag bis zu einer Grenze von 500.000 Euro zu. Deutlich niedriger sind dagegen die Freibeträge mit 20.000 Euro und der höchsten Steuerklasse 3 für Nicht-Familienangehörige angesetzt, beispielsweise für den nicht eingetragenen Lebenspartner oder die nicht eingetragene Lebenspartnerin.

Kann eine Rentenversicherung hier einen Vorteil bringen?

Ja, da ihr Geldwert im Fall der Auszahlung als Rente anders bewertet wird als ein reines Barvermögen. Vererbe ich 100.000 Euro an meine Lebenspartnerin, könnte sie, wie zuvor kurz geschildert, nur auf 20.000 Euro davon steuerfrei zurückgreifen. 80.000 Euro unterliegen der Steuerpflicht und in ihrem Fall der Steuerklasse 3. Das bedeutet, sie müsste den Erbschaftbetrag mit 30 Prozent versteuern und damit 24.000 Euro an das Finanzamt abführen. Ferner gelten die Begünstigungen nicht erst im Erbfall. Bereits zu Lebzeiten lassen sich mit einer Rentenversicherung Geldbeträge steueroptimiert übertragen.

Wie kann das aussehen?

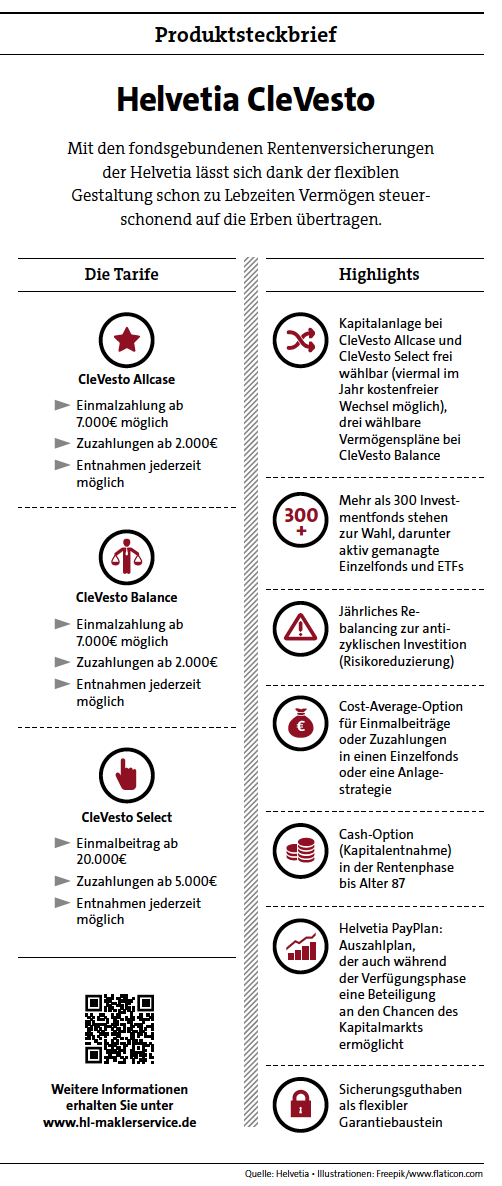

Bei fondsgebundenen Rentenversicherungen gegen Einmalbeitrag, zum Beispiel Helvetia CleVesto Allcase, CleVesto Select und CleVesto Balance, kann der Versicherungsnehmer bereits bei Vertragsabschluss festlegen, dass im Todesfall der Betrag lebenslang als Rente ausgezahlt wird. Der Versicherungsnehmer behält dabei trotzdem weiter alle Rechte am Kapital. Für den Erben reduziert sich der Steuerwert der Erbschaft in der Regel um 50 bis 60 Prozent. Bei geschickter Gestaltung kann deshalb die Rente sogar erbschaftsteuerfrei sein.

Doch auch ohne Auszahlung als Rente hat die Fondspolice Vorteile im Vergleich zu einem reinen Fondsdepot. So fällt auf die Erträge aus einer Fondspolice im Todesfall gar keine Einkommensteuer an. Zudem verhindert bei einer Schenkung – beispielsweise an Neffen oder Nichten, die nicht den hohen Freibetrag wie Kinder genießen – eine schrittweise Übertragung der Anteile von höchstens 20.000 Euro alle zehn Jahre eine Belastung mit Schenkungssteuer. Zusätzlich kann sich der Schenkende damit noch ein Vetorecht für die Nutzung des Kapitals vorbehalten.

Der Tag in 240 Sekunden – vom 15. April 2024

beitrag lesen

Das waren die Vema-Tage 2024

beitrag lesen

Volkswohl Bund besetzt Vorstand weitgehend neu

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Wie sich die gesetzliche Rente retten (und bezahlen) lässt

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren