Adrian Hüls ist 54 Jahre alt und arbeitet als Verfahrenstechniker in einem mittelständischen Betrieb in der Nähe von Karlsruhe. Bis zum Rentenbeginn, den er in acht bis zehn Jahren plant, hat er vorgesorgt. Die Eigentumswohnung ist bereits abbezahlt, der Junggeselle verfügt zudem über zwei Lebensversicherungen, eine betriebliche Altersversorgung, ein geerbtes halbes Haus, ein Fondsdepot und hat darüber hinaus auch noch Kapital schlecht verzinst auf einem Tagesgeldkonto herumliegen. Aber was kommt nach seinem 65. Geburtstag? „Das wird schon werden“, denkt sich Hüls, „meine Altersvorsorge steht.“

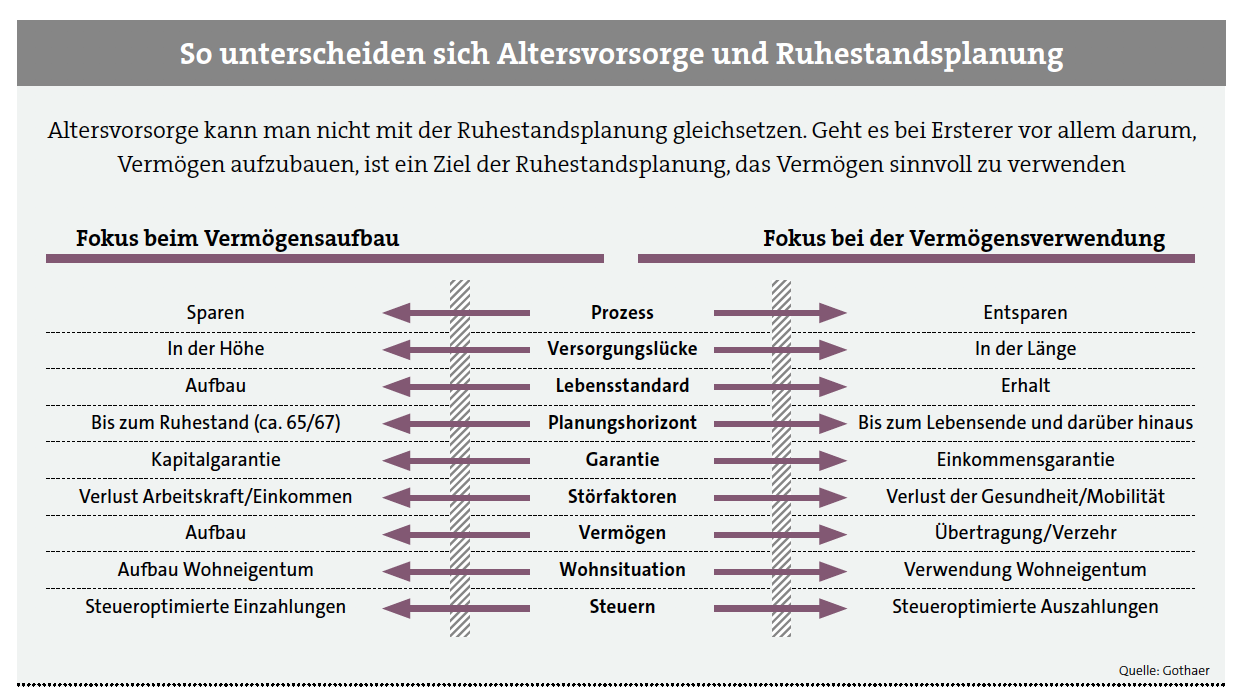

Eine clevere Planung für den Ruhestand sieht indes anders aus. Denn Altersvorsorge ist nicht gleich Ruhestandsplanung. „Während sich die Altersvorsorge primär am Vermögensaufbau für das Alter orientiert und ausrichtet, geht es bei der Ruhestandsplanung um Strategien und Maßnahmen, wie im Alter mit dem angesparten Vermögen optimal umgegangen und die finanzielle Unabhängigkeit weiterhin sichergestellt werden kann“, erklärt Martin Steinmeyer, Vorstand der Netfonds AG.

Auch Versteuerung und Inflation sind zu beachten

Ruhestandsplanung ist demnach das Projektmanagement zur Sicherung des Lebensstandards im Rentenalter. Denn dann ändert sich die Situation von Eingaben und Ausnahmen drastisch. Nach Wegfall des Arbeitseinkommens müssen die angesparten Vermögen und Rentenansprüche die finanziellen Einbußen ausgleichen. Dabei muss berücksichtigt werden, dass der Rentenanspruch kontinuierlich sinkt und Renten ab 2040 voll versteuert werden müssen. Nicht zu vergessen ist auch die Inflation, die heute ausgewiesene Ansprüche in Form von Rentenbescheiden relativiert.

Nachdem über die Altersvorsorge im Idealfall ein Vermögen aufgebaut worden ist, ändert sich in der Ruhestandsplanung die Zielgruppe. „Wir sprechen die Generation der Best Ager an. In der Theorie vollzieht sich hier eine Veränderung der Anlagen und Ziele, indem von einer vermögensstrategischen Wende gesprochen wird“, so Steinmeyer. Die Ruhestandsplanung muss bereits weit vor Rentenbeginn starten, weil Entscheidungen über die Strukturierung des Vermögens und über die Reduzierung von Anlagerisiken frühzeitig getroffen werden sollten.

Ruhestandsplanung ist disziplinenübergreifend

In der Theorie wird vom Sparen zum Entsparen gewechselt. Doch das entspricht nicht der Realität, denn die Deutschen möchten ihr Vermögen nicht verzehren, sondern nutzen, um aus den Renditen den Lebensunterhalt ergänzend zu bestreiten. Hier kommen dann Themenfelder wie Erben, Schenken und die Vermögensübertragung auf die nächste Generation ins Spiel. Der Bereich der Ruhestandsplanung ist daher ein disziplinenübergreifendes Feld. „Ruhestandsplanung ist ein Generationenthema, zu dem auch Pflegevorsorge und die Klärung von Notfallsituationen gehört“, so Steinmeyer weiter. Treten im Alter derartige Störfaktoren auf, sollte man besser dahingehend abgesichert sein.

Bafin meldet starken Anstieg der Verbraucherbeschwerden

beitrag lesen

Der Tag in 240 Sekunden – vom 15. April 2024

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

Volkswohl Bund besetzt Vorstand weitgehend neu

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren